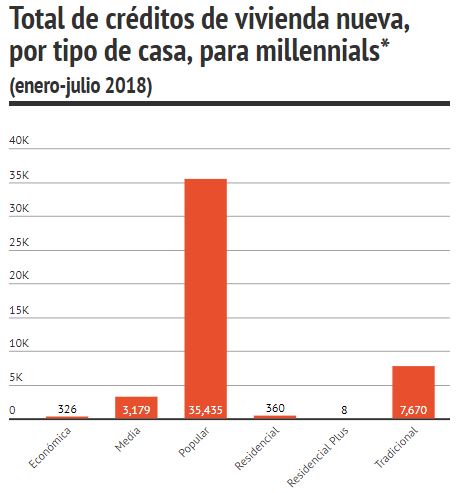

Millennials sí se endeudan con una casa nueva; 75% de créditos son para vivienda popular

Ser millennial no es sencillo, y esto se refleja al buscar un lugar donde vivir.

Ya sea ante la necesidad de salir de casa de sus padres, o tal vez por dejar de pagar renta, 75 mil 577 jóvenes adquirieron un crédito para adquirir una casa nueva o usada entre enero y julio de 2018, según datos del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Si bien las personas que nacieron después de 1989 adquirieron cuatro de cada 10 créditos del total para vivienda nueva, la mayoría de estas son de clase popular, según la institución financiera.

Te puede interesar: Crece informalidad con Peña Nieto, uno de cada cinco burócratas es informal, 15 de agosto del 2018

Hasta el 31 de julio en lo que va del año se han otorgado 300 mil 736 créditos para vivienda, de éstos, 119 mil 355 fueron para adquirir una vivienda nueva y 79 mil 760 para hacerse de un inmueble usado, de acuerdo con el Sistema Nacional de Información e Indicadores de Vivienda.

Las personas de 29 años o menos han adquirido el 37.9% de los créditos para adquirir una casa ya sea nueva o usada; 46 mil 978 fueron para un hogar nuevo y 28 mil 599 para uno usado.

Sin embargo, el 75.4% de los créditos que los jóvenes obtuvieron para un hogar nuevo, fueron utilizados para adquirir una vivienda popular.

El resto se repartieron entre viviendas económicas (0.69%), medias (6.7%), residenciales (0.76%), residenciales plus (0.01%) y tradicionales (16.3%).

*Millennials=29 años o menos

Fuente: Infonavit

El caso de la Ciudad de México

El alto costo de la vivienda dentro de la capital del país hace que esta tenga un comportamiento distinto al del resto de la República.

De los 11 mil 78 créditos que se han entregado en lo que va del 2018, únicamente el 22% se han utilizado para la compra de una casa nueva, y de éstas solo 8% las adquirieron jóvenes de 29 años o menos.

El costo de las nuevas viviendas es tan alto en la Ciudad de México que Infonavit no registra ningún préstamo para vivienda popular a jóvenes en lo que va del 2018; se otorgaron 106 créditos a vivienda media, 60 para residencial, 40 tradicional y dos para vivienda residencial plus.

Según datos del simulador hipotecario Smart Lending, un inmueble promedio en la CDMX cuesta 4 millones de pesos y el 95 por ciento de la oferta es de departamentos.

Te puede interesar: Lo que Peña Nieto no presume: crecen a 8.5 millones de trabajadores en empleos precarios, 15 de agosto del 2018

De acuerdo con el portal inmobiliario Lamudi, la capital tiene los precios residenciales más altos del país; el precio de las casas promedia los 8 millones 57 mil pesos, mientras que los departamentos de este sector promedian los 6 millones 574 mil pesos.

Rentar aparece como la opción para muchos jóvenes que laboran en la ciudad, aunque tampoco es una opción barata.

El alquiler promedio de un departamento de 65m2, con dos recámaras, en la ciudad va desde los 8 mil pesos hasta los 12 mil pesos al mes según un estudio realizado por el portal Inmuebles24.

Sin embargo, las zonas con mayor atracción de viajes como lo son las delegaciones Miguel Hidalgo y Cuauhtémoc tienen rentas que van de los 15 mil a los 45 mil pesos mensuales.

Si un millennial que trabaja en la Ciudad de México piensa adquirir una vivienda, probablemente la mejor idea sea hacerlo fuera de la misma capital.

MÁS INFORMACIÓN: Informe 2018 Del Mercado Inmobiliario en México

MÁS INFORMACIÓN: Consulta dinámica Infonavit