Por qué las mujeres aún tienen un rol reducido en fintech

No solo ocurre en las empresas tradicionales. En el novedoso ecosistema de tecnología financiera (fintech) latinoamericano también hay muy pocas mujeres al volante.

De acuerdo con el Fintech Diversity Radar 2021 de Findexable, la representación de mujeres en los equipos ejecutivos de las fintech sigue siendo baja a escala global. En América Latina, las estimaciones muestran un escenario de menor diversidad de género que en otras regiones del mundo.

Entre las empresas observadas por Findexable a escala global, poco menos de la mitad tienen únicamente empleados hombres. En América Latina, la cifra de startups fintech sin colaboradoras mujeres es del 65.2%. Los porcentajes de empresas de tecnología financiera con solo empleadas mujeres o con equipos mixtos en la región son, respectivamente, 2% y 31.8%.

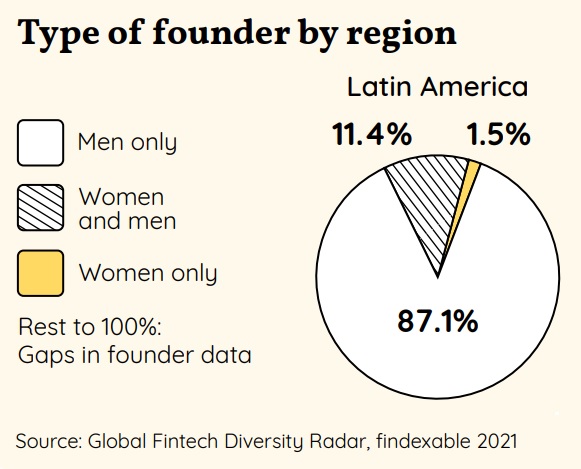

Las emprendedoras que han creado nuevas fintech en América Latina son aún más escasas. Del total de los fundadores de empresas de tecnología financiera observadas por Findexable en la región, solo 6% son mujeres. Esto se traduce a que, mientras el 87% de las startups de tecnología financiera son fundadas solo por hombres, apenas 1.5% fueron creadas exclusivamente por mujeres. El otro 11.8% fueron creadas por equipos mixtos.

Fernanda de Velasco, cofundadora y directora de estructuración y originación para la fintech de crowdfunding empresarial Play Business, señala que este fenómeno podría responder en buena medida a la cantidad de mujeres que se dedican profesionalmente a las áreas de tecnología y finanzas en la región.

“Menos del 10% de las mujeres están estudiando carreras de tecnología, o carreras técnicas o más financieras, comparadas con el 27% de los hombres. Desde ahí ya se empieza a ver el problema de raíz”, afirma. Agrega que el ecosistema emprendedor parecería que “sigue cuestionando las habilidades de las mujeres, solo por el tema de género. En algunos casos es consciente, y en otros es inconsciente […]. Y como ya estamos acostumbrados a eso puede pasar desapercibida”.

Un problema estructural

Este razonamiento es congruente con las estimaciones de participación de mujeres en los ecosistemas emprendedor y financiero como un todo. Según cifras recuperadas por Statista, en varios países de América el porcentaje de mujeres que se atreven a emprender e iniciar su propio negocio va del 20 y hasta el 30%. Y de acuerdo con Oliver Wayman, a escala global la presencia de mujeres en los puestos más altos del ecosistema financiero aún es muy limitada.

Pero la brecha de género en las fintech no se explica únicamente por el hecho que hay pocas mujeres en el sector. Findexable también calculó el financiamiento que reciben las compañías según la composición de sus equipos ejecutivos y su grupo de fundadores. En ambos casos el promedio de financiamiento por compañía es mayor para fintech con solo líderes hombres que en startups que solo tienen líderes mujeres.

Además, aunque la baja representatividad de mujeres en empresas fintech de América Latina no es algo nuevo, también parecería que el problema ha crecido con el paso del tiempo. Un estudio publicado por Finnovista y el Banco Interamericano de Desarrollo (IDB) en 2018 apuntaba que, entonces, el 35% de las empresas de tecnología financiera en la región tenían una mujer en el equipo fundador.

En este contexto, Helena Polyblank, co-fundadora y Chief Product Officer (CPO) de la fintech de gestión de gastos empresariales Mendel, señala que esta baja participación de mujeres en el ecosistema está muy ligada a un elemento estructural.

“Tiene que ver con la cultura de los países y la cultura corporativa, que no cambia de un día a otro. Los cambios sociales llevan su tiempo. Sí se ve una tendencia, podemos ser optimistas, pero es un cambio que va a llevar su tiempo porque deben cambiar las miradas, el management para buscar esta diversidad de una forma más consciente”, asegura.

Al respecto, Carolina Cossío, Growth Manager de la fintech de financiamiento a empresas de tecnología a55, agrega que el cambio cultural se dificulta por dos cuestiones. Primero, que México y América Latina aún tienen un reto crucial en la prevalencia del machismo, que desincentiva a las mujeres a emprender tanto en fintech como en otras áreas. Y segundo, que existe un limitado acceso y entendimiento de las mujeres alrededor de los servicios financieros.

Según cifras del Instituto Nacional de Estadística y Geografía (Inegi), el porcentaje de mujeres que no contaba con una cuenta de ahorro en 2018 era de 54.1%, por arriba de la tasa para los hombres (51.5%) y la media nacional (52.9%). Lo mismo sucede con el acceso a productos financieros formales: Solo el 65.2% de las ciudadanas mexicanas tienen al menos uno, frente al 71.8% de los hombres y 68.3% de la población general.

A eso se debe sumar que el 92.7% de las mujeres no ha tomado nunca un curso financiero, según cifras divulgadas por la Bolsa Mexicana de Valores (BMV). Solucionar esta falta de contacto con soluciones y servicios financieros, asegura Cossío, podría ayudar a impulsar la participación de mujeres en el sector fintech a largo plazo.

“Es un círculo vicioso que solo puede ser erradicado de dos formas: desde las startups que están generando innovación para enseñar a sus clientes cómo usar servicios financieros, y por otra parte la escuela tradicional, enseñar desde temprana edad que es importante tener el entendimiento de cómo funcionan los servicios financieros. Y esto, a la larga, va a seguramente crear a la siguiente fundadora de alguna fintech en México”, explica.

Incorporar mujeres a las fintech en el corto plazo

Si bien es crucial pensar en soluciones determinantes para el futuro, la comparación entre los resultados 2021 de Findexable y las cifras de Finnovista/IDB de 2018 también dan a entender que podría hacerse mucho más en el corto plazo para incentivar la participación de más mujeres en las fintech, tanto en la base de las organizaciones como en su punta.

Helena Polyblank sugiere el desarrollo de crear redes y espacios dentro del ecosistema fintech en los que se dé visibilidad a la industria en general sobre la presencia de mujeres y sus logros. En este sentido, señala que “tener esos ejemplos y referencias ayuda a que puedan tener ese deseo de desarrollar una carrera profesional [en fintech]. Esos espacios empoderan mucho y generan redes y oportunidades de mujeres y hacia mujeres; que es excelente para seguir desarrollando”.

Por su lado, Carolina Cossío apunta que es crucial desarrollar internamente programas de mentoría que ayuden a empoderar a las mujeres en su carrera profesional dentro de las fintech. Asegura que el coaching “es muy importante […]. Tener un mentor ayuda porque ya cursaron el camino que una está pensando en comenzar […]. SI hay alguna mujer que ya está en el sector fintech […] lo primero que podría recomendar es buscar un aliado interno para mejorar”.

Finalmente, Fernanda de Velasco asegura que se deben crear las condiciones necesarias para que hombres y mujeres puedan tener iguales oportunidades de desarrollo dentro de las empresas, tanto en el ecosistema fintech como en otras industrias.

El pilar donde este acercamiento podría tener el impacto más contundente y acelerado en el corto plazo es la maternidad. La especialista asegura que “una mujer no tiene que escoger entre ser mamá y ser emprendedora, entre ser mamá y trabajar. [En este contexto, deberían otorgarse] licencias de maternidad y paternidad de la misma manera. Al no tener políticas así, se promueve el estigma social que solo la mujer debería encargarse de la familia”.