Robusto, con futuro incierto: El panorama de las finanzas de CFE

Fuera de algunos puntos clave de preocupación, las finanzas de la Comisión Federal de Electricidad (CFE) han probado ser sólidas.

Tonatiuh Vázquez, coordinador de transición energética y finanzas públicas en el Centro de Investigación Económica y Presupuestaria (CIEP), asegura que la situación financiera de la Comisión en sus estados consolidados “se acercan a cero. Es decir, sus ingresos son muy similares a sus gastos. Sí hay trimestres donde pierde dinero, pero en el agregado no es mucho. Entonces, en términos generales, no ha dado pero tampoco ha quitado mucho”.

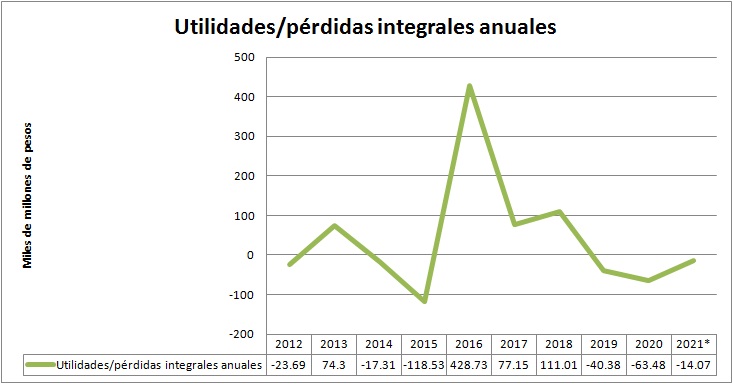

No es una tendencia reciente. En los estados consolidados disponibles en sus reportes anuales se puede observar cómo, desde al menos 2012, el resultado integral de CFE ha tenido altibajos, con algunos años en números rojos y otros con números negros, pero sin registrar utilidades ni pérdidas netas integrales más grandes de los 120,000 millones de pesos (MP), a excepción de 2016. Hasta el segundo trimestre de este año, parecía mantenerse esta tendencia.

Fuente: CFE (*= Al 30 de junio)

La robustez financiera de CFE también puede observarse en el estado de su deuda. De acuerdo con Víctor Luque, socio de la firma de consultoría financiera Atik Capital, en la última gran colocación de deuda de la Comisión se realizó con “tasas muy competitivas […] y además sigue habiendo interés en colocar su papel […] En términos generales, el perfil de deuda y el tratamiento que le da a su deuda CFE, puede ser bastante razonable”.

A pesar de esta estabilidad financiera, hay preocupaciones concretas sobre el futuro de la compañía. Óscar Ocampo, coordinador de energía del Instituto Mexicano para la Competitividad (IMCO), apunta no solo que la CFE enfrenta importantes disparidades entre subsidiarias, con distinciones importantes entre el desempeño de sus unidades de generación y suministro y los resultados de distribución y transmisión.

Apunta que, en generación, se aproximan importantes retos de gastos por su exposición “a los vaivenes de los energéticos y también porque las centrales de CFE son comparativamente más obsoletas, menos eficientes, e históricamente han recibido menos mantenimiento. Todo eso le genera mayores costos”.

En paralelo, Miguel Flores, presidente de la comisión de Competencia Económica de la organización International Chamber of Commerce (ICC) México, apunta que hay preocupaciones sobre cómo se van a mantener las “mejoras en el papel” que ha logrado la CFE en el contexto de “los cambios de pensiones y el aumento que se puede dar con las nuevas obligaciones de los pasivos laborales que podrían llegar a afectar a la empresa”.

Rentabilidad de subsidiarias, activos y deuda: Los puntos fuertes de CFE

Buena parte de la fortaleza financiera de la Comisión se explica por el buen rendimiento de las dos subsidiarias que son universalmente reconocidas como sus negocios más redituables: CFE Transmisión y CFE Distribución.

De acuerdo con Tonatiuh Vázquez, estas líneas de negocio son redituables porque son monopolios naturales, “es decir, es más efectivo que se provea el bien si solo hay un único oferente. Entonces en estas dos sus ingresos son positivos, especialmente en transmisión […]. Las tarifas le permiten recuperar sus costos”.

Esta rentabilidad incluso le habría permitido a CFE hacer un “subsidio cruzado” entre sus unidades de negocios. Un reporte del IMCO, publicado en julio pasado, apuntaba que Transmisión y Generación podrían haber prestado a CFE Suministrador de Servicios Básicos alrededor de 150,820 MP solo entre 2020 y 2021; una práctica de la que se tiene conocimiento desde al menos 2015.

CFE es consciente de la rentabilidad de estos negocios. En su Plan de Negocios 2021-2025, la Comisión plantea destinarle a estas dos unidades en conjunto alrededor del 40% de las inversiones totales que pretende desplegar hasta mediados de la década.

Otro de los grandes pilares financieros de la CFE es el valor de sus activos. Según Óscar Ocampo, la Comisión tiene algunos de los activos más valiosos de México.

Estos incluyen, entre otras cosas, “derechos de paso, las líneas de transmisión, propiedades comerciales de CFE Suministro Básico, terrenos que ocupan las centrales de generación, las instalaciones mismas de generación… Todos son bienes muy valiosos para cualquier empresa energética […]. Y en activos financieros, por ejemplo, tiene los recursos de la Fibra E […]. Ahí tiene una buena cantidad de recursos para invertir”.

El valor de los mismos también ha ido incrementando notablemente con el paso de los años. De acuerdo con su reporte anual de resultados de 2014, para 2012, el valor de su activo circulante superaba los 143,643 MP (que incluye efectivo y equivalentes, así como cuentas por cobrar).

Para el reporte anual de 2018, al inicio del actual periodo presidencial, el valor de este activo había llegado a 193,196 MP, un incremento del 34.49% en el sexenio de Enrique Peña Nieto (EPN). Para finales del año pasado, se registraba un valor de 233,567 MP, 20.89% más que al iniciar el periodo de Andrés Manuel López Obrador (AMLO) y un avance de 62.6% con respecto a 2012.

Una evolución aún más significativa se vio en sus activos físicos (plantas, instalaciones y equipo) durante el sexenio pasado: En 2012 tenían un valor de 813,402 MP y saltaron en valor a 1.2 billones de pesos (BP) en 2018, un incremento del 52.87% durante la administración de EPN. Desde entonces y hasta el cierre de 2020, sin embargo, el valor de estos activos ha retrocedido marginalmente, en un 3.19%.

Éste debilitamiento podría responder a que la infraestructura que opera CFE, aunque valiosa, empieza a mostrar señales de deterioro. Según Miguel Flores, “sus plantas en general son más viejas, o requieren de una renovación mayor, que las de los privados”. Esta antigüedad, apunta, es mucho más evidente en el caso de las instalaciones de generación que emplean combustibles fósiles y en las hidroeléctricas, que “requieren una renovación de sus equipos”.

Estos altibajos en el valor de sus activos físicos, sin embargo, no parecen afectar el perfil de deuda de la CFE. Al contrario. Víctor Luque dice que, “de 2018 a 2020, la deuda financiera prácticamente se ha mantenido igual, por el orden de los 350,000 MP […]. Si comparamos la deuda contra el EBITDA (utilidades antes de intereses, impuestos, depreciaciones y amortizaciones), se mantiene una proporción de entre cuatro y cinco veces, un número muy manejable para CFE”.

Este prudente manejo de la deuda probablemente ha contribuido a que la Comisión se haya convertido en una apuesta atractiva entre inversionistas extranjeros. Según su último reporte de composición de deuda, correspondiente al 30 de junio pasado, alrededor del 64% de la deuda contratada directamente por CFE era catalogada como externa. Una proporción que podría crecer a 75% más allá del 2025, según las mismas estimaciones de la institución.

El socio de Atik Capital también indica que la deuda de CFE tiene un perfil muy positivo si se le compara con las emisiones del Gobierno federal y la otra gran paraestatal nacional, Petróleos Mexicanos (Pemex). Afirma que si se compara “el diferencial entre el Bono M, la tasa de CFE y la tasa de Pemex equivalente, CFE está muy pegado al nacional […]. Demuestra mucho la solvencia que sigue teniendo”.

Las cifras respaldan esta declaración. La emisión internacional con la tasa más alta de CFE es de 6.125%, emitida en 2015 y con vencimiento a 2045, un bono de 30 años. De acuerdo con el Banco de México (Banxico), el bono a tasa fija de esa duración tenía una tasa de 7.79% a septiembre pasado. En Pemex, la emisión internacional con la tasa más alta es de 9.5%, con un vencimiento a 2027 y emitido apenas en 2004.

Pasivo laboral, costos y carga fiscal: Los retos de CFE

Del otro lado de la moneda, hay varios elementos en la operación de la Comisión que levanta dudas entre los especialistas sobre la estabilidad financiera a futuro de la paraestatal. El elemento que más sale a relucir en las discusiones es el tema del pasivo laboral.

En 2016 se empezaron negociaciones para reformar el sistema de pensiones entre los extrabajadores de la Comisión, con el objetivo expreso de reducir la carga financiera de estas obligaciones sobre la paraestatal. Y los resultados de esta propuesta fueron evidentes casi de inmediato.

En los estados financieros consolidados de CFE para 2016 se registró un cuantioso beneficio por el concepto de obligaciones laborales, valuado en 111,828 MP, cuando en el año anterior se habían registrado costos por 68,564 MP. Es decir, la renegociación representó un impulso de 180,392 MP a los resultados integrales de la Comisión para ese año con respecto a 2015, lo que ayudó en gran parte a que 2016 se mantenga aún como el mejor año de CFE desde 2012.

Sin embargo, en 2020 se renegoció de nueva cuenta el pasivo laboral de CFE, mejorando las condiciones de jubilación para los colaboradores de la paraestatal. Lo anterior incluyó tanto reducir de nueva cuenta las edades para el retiro como reducir el componente contributivo de las pensiones. Esto provocó un nuevo incremento de costos inmediato para la Comisión.

En el rubro de obligaciones laborales del balance general de 2016, CFE reportó un pasivo valuado en 361,114 MP. Para el balance general de 2020, el rubro de beneficios a los empleados reportaba un pasivo de 487,325 MP, una variación de casi 35% en menos de cuatro años. Solo el incremento porcentual entre el pasivo laboral de 2019 y el del año pasado fue de 14.16%.

Y no se espera que el tema del pasivo laboral deje de ser relevante para CFE en el corto plazo. Víctor Luque apunta que el cambio entre pensiones de beneficio definido y los esquemas de jubilación contributiva, financieramente, “tiene un impacto. Obviamente [la segunda] es mucho mejor para el país, pero para los trabajadores no […]. ¿Cómo lo veo yo hacia adelante? Creo que el costo se va a mantener en estas cantidades, porque eso es lo que se tiene pactado”.

El problema es que esta carga laboral ya está afectando la capacidad de gasto de CFE en otros rubros. Desde el Presupuesto de Egresos de la Federación (PEF) 2017, luego de la primera renegociación de los pasivos laborales de la Comisión para reducir su carga financiera, los egresos contemplados para pensiones y jubilaciones se han mantenido por debajo de los plantados para inversión física.

De hecho, la brecha entre la cantidad de recursos aprobados en el PEF para inversión física y para pensiones en CFE se ensanchó en 2018 y llegó a su mayor tamaño en 2019. Pero en 2020 y 2021 se redujo considerablemente, y para el próximo año (si se llega a aprobar el Proyecto 2022), el gasto en jubilaciones superaría al de las tareas de mantenimiento, obra pública y bienes muebles e inmuebles de la comisión.

En este sentido, la carga laboral está muy ligada a otro gran problema que tiene CFE en términos financieros: sus gastos. Entre las razones de por qué la mayoría de las subsidiarias CFE Generación no son redituables es que, de acuerdo con Óscar Ocampos, “CFE tiene centrales altamente costosas. El MWh promedio del año pasado de CFE fue de 1,413 pesos, cuando el MWh promedio de los privados renovables que se abrieron a raíz de la apertura del sector fue de 401 pesos”.

Estos altos costos se pueden explicar por varias razones, desde el peso de sus obligaciones laborales hasta la antigüedad de sus instalaciones de generación eléctrica (incluyendo los lentos avances en la modernización de las mismas) y las limitaciones a la inversión física que le dificultan abrir centrales más modernas y eficientes. Pero el especialista del IMCO apunta que también tiene mucho que ver con el costo de los combustibles.

Según la misma CFE (en su reporte a inversionistas del segundo trimestre del 2021), el 74% de su capacidad de generación instalada depende de plantas que utilizan algún tipo de combustible o insumo fósil, ya sea carbón, gas natural, combustóleo, diesel u otros similares. Estos insumos no solo tienen un costo medioambiental, sino que también han registrado importantes incrementos de precio que, según varios especialistas, seguirían agravándose el resto del 2021 y hasta 2022.

Si estos insumos para la generación eléctrica no ceden, podrían hacer más grave el tercer gran problema de la CFE en términos financieros: la carga fiscal. Por un lado, varios analistas coinciden que buena parte de los subsidios que se le otorgan a la Comisión desde el gobierno federal están contemplados para compensar la volatilidad en el sector energético, con el fin último de aliviar el impacto financiero a las familias y consumidores finales.

El monto de estas transferencias, sin embargo, ha ido en aumento. De acuerdo con Tonatiuh Vázquez, “en este año se tenía presupuestado otorgarle unos 70,000 MP en subsidios, que ya se le otorgaron. Para el 2022, el Proyecto tiene planteado asignarle 73,000 MP”. Estas crecientes facilidades fiscales se combinan con un pobre rendimiento en aportaciones al gobierno.

El especialista del CIEP apunta que las utilidades que CFE le genera a la Federación “realmente ha estado en ceros. Si bien la distribución y la transmisión sí generan utilidades, en realidad éstas, en el consolidado […] el balance se va hacia ceros. En ese sentido, no le ha otorgado ingresos al gobierno. Y si tomamos en cuenta los subsidios, en realidad es una pérdida”.

La calidad del manejo fiscal de una organización catalogada como una empresa productiva del estado se hace más dudosa cuando, según Miguel Flores, se considera el tipo de consecuencias que tienen los subsidios en la operación a largo plazo de CFE. El experto de ICC México apunta que la relación entre los costos de producción y el volumen de estas aportaciones federales “es un círculo vicioso, porque mientras no podamos hacer más eficiente la producción de energía eléctrica […], tampoco podemos reducir ese subsidio”.

Lo anterior no necesariamente significa, según Óscar Ocampo, que CFE deba deshacerse de sus plantas de generación eléctrica. Sin embargo, sí apunta que sería necesario replantear su estrategia, “retomar el programa de retiro de centrales, buscar joint-ventures y asociaciones conjuntas con privados para invertir en renovables, en parques modernos fotovoltaicos y eólicos. El negocio de las cinco sociedades de generación que operan centrales, como operan hoy, no es viable. Y de aprobarse la iniciativa de reforma energética, se mermarían mucho más sus finanzas”.

El panorama financiero de la CFE y la reforma eléctrica

El especialista del IMCO no es el único que, en el contexto de la propuesta de reforma constitucional en materia de electricidad que el presidente AMLO presentó al Congreso de la Unión a finales de septiembre pasado, ha empezado a sonar alarmas en torno a las posibles afectaciones a la estabilidad financiera de la Comisión en el futuro.

La implementación real de las propuestas de la reforma ha generado preocupación entre los analistas del mercado, especialmente con los comentarios que el actual líder de la CFE, Manuel Bartlett, ha hecho al respecto. El funcionario ha amenazado con cancelar contratos de privados, sin indemnización ni compensación, con el fundamento de que éstos se sellaron bajo “supuestos imposibles de aplicar”.

Según Miguel Flores, la propuesta de reforma afectaría a CFE porque no está atendiendo el principal problema de la industria eléctrica, que es descubrir cómo producir energía más barata. Apunta que, si este proyecto legislativo se aprueba, solo se sobrecargaría a CFE, acentuando los retos financieros de la Comisión en materia de costos sin realmente generar suficientes recursos para beneficiar a los consumidores finales o al gobierno federal.

Por su lado, Tonatiuh Vázquez señala que poner a CFE al frente de la transición energética y colocarlo como el jugador preponderante del mercado eléctrico es ponerle una carga financiera difícil de manejar en términos de inversión.

El experto del CIEP expone que, si se aprueba la reforma, se eliminarían los incentivos a los privados para invertir en infraestructura eléctrica en México. Esto significaría que “toda la inversión tendría que caer a manos de CFE. Y nada más hay que recordar que, en tres años, en las subastas eléctricas se comprometieron 3 millones de dólares (MD) en inversiones solo en generación. Esa sería otra presión a las finanzas públicas”.

La visión de Víctor Luque es mucho más moderada. Apunta que es todavía muy delicado hablar del impacto financiero de la reforma a CFE, pues existen todavía muchas incógnitas de cómo funcionaría el mercado eléctrico si se aprueba la propuesta legislativa.

“No puedes afirmar que la luz que vende CFE el día después de la reforma va a ser más cara o más barata. Tienes que ver cómo se van cerrando temas como los Productores Independientes de Energía (PIEs) y las plantas de autoabasto […], y dependiendo cómo se cierren esas negociaciones, podría haber un impacto favorable a la Comisión [...]. La parte fina estará en el subsidio hacendario, porque si no compensa el diferencial de precio final que se debe pagar, CFE Suministro puede ser un gran perdedor”, alerta.

Pero el socio de Atik Capital hace otra advertencia sobre una consecuencia crucial de la propuesta de reforma energética en el estado financiero de CFE y, específicamente, sobre la potencial pérdida de claridad al momento de querer analizar sus resultados en el futuro.

Apunta que “hoy el subsidio sabemos que está focalizado y se va a suministro, porque esa subsidiaria es quien lo recibe, lo reporta y lo tiene. Cuando vuelves a juntar a CFE como una empresa verticalmente integrada, el subsidio seguirá yendo a la Comisión. Pero ya no sabremos si se está yendo a una actividad u otra. También puede ser que, si distribución y transmisión han estado ganando dinero los últimos cuatro, cinco años con esta separación; con una empresa verticalmente integrada podría generar un efecto donde dejes de ver que esa utilidad se mantiene ahí. Tal vez a futuro taparán las pérdidas de otro lado”.