Bancos pequeños triplican su crédito a empresas en 3 años, pero concentración aún es alta

Banco Base, Bancrea, Bancoppel, Monex, Inter Banco y JP Morgan no son los bancos más grandes del país ni los que mayor participación tienen en las carteras de crédito, pero en los últimos tres años sí son los que más pelearon para hacerse un espacio entre la preferencia de los empresarios.

En 2014 su participación conjunta en la cartera vigente de créditos empresariales apenas llegaba al 0.7%, en 2017 ya tenían un 2.1% y durante todo el periodo fueron los bancos que más crecieron sus carteras en el rubro, pues como mínimo la triplicaron y uno, Banco Base, la multiplicó por 23.

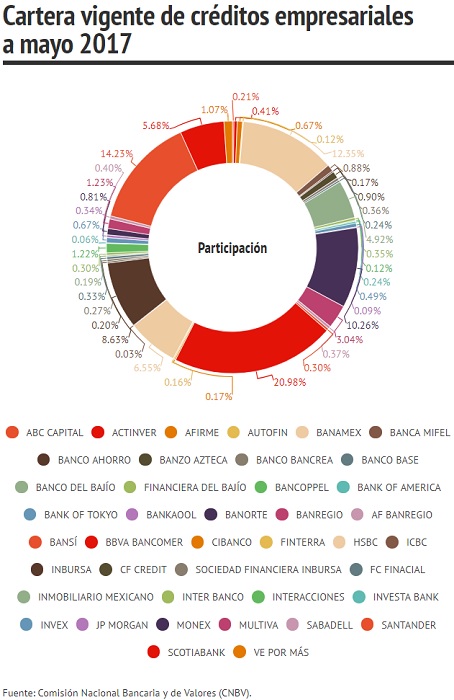

Como resultado de este crecimiento -y de la aparición de más bancos- entre 2014 y 2017 la concentración de los créditos empresariales bajó 4.4 puntos porcentuales, pasando de un 83% a un 79% por parte de CitiBanamex, BBVA Bancomer, Santander, Banorte, Inbursa, HSBC y Scotiabank.

Te puede interesar: Nace una nueva bolsa, pero ¿sobrevivirá BIVA a contracorriente de la tendencia global?

La concentración de créditos empresariales fue la única que presentó una disminución significativa en el mismo periodo. El crédito de vivienda acaparada por estos siete bancos pasó del 95% al 94% en el mismo periodo y el crédito de consumo incluso creció, al ir del 85% al 86%, según datos de la Comisión Nacional Bancaria y de Valores (CNBV).

No obstante, de los siete bancos solo CitiBanamex, Banorte y HSBC reportaron bajas mayores a un punto porcentual (pp) en su participación dentro de la cartera de créditos empresariales, siendo Banorte el que perdió más terreno con 2.1 pp; Scotiabank, por su parte, creció 1.89 pp y BBVA Bancomer lo hizo en 0.3 pp, mismo que lo hizo pasar de tener 20.7% de participación a 21% (la más alta entre todos los bancos).

El periodo entre 2014 y 2017 resulta importante debido a que en enero de 2014 fue publicada la Reforma Financiera, que si bien fue considera más como una reforma legal que estructural por los analistas de la Fundación de Estudios Financieros (Fundef), sí buscaba incidir en las condiciones de la oferta de financiamiento.

Dentro de los créditos empresariales se pueden encontrar los créditos a empresas grandes y a pequeñas y medianas empresas (PyMES), en estas últimas es donde más concentración existe dentro del mercado según un análisis del Banco de México con datos de septiembre de 2016, esto probablemente por las condiciones de oferta.

Para las PyMES el costo del financiamiento en México es particularmente alto en comparación de aquellas en otros países desarrollados y emergentes de Asia y Latinoamérica, de acuerdo con el estudio Reforma Financiera, resultados y temas pendientes del Instituto Belisario Domínguez.

La tasa de interés real promedio para las PyMEs era 7.7% en septiembre de 2016, mientras que para Canadá era de 3.9%, en China de 3.7%, en Chile de 4.7% y EE. UU. de 3.2% en 2015.

Por lo que de encontrar instituciones financieras con mejores condiciones de préstamo la concentración comenzaría a desvanecerse.

MÁS INFORMACIÓN: Indicadores Básicos de Créditos a las Pequeñas y Medianas Empresas (PYMES), Banxico.

MÁS INFORMACIÓN:Reforma Financiera, resultados y temas pendientes, Instituto Belisario Domínguez.

MÁS INFORMACIÓN: Información estadística de Banca Múltiple, CNBV.