La gran crisis de chips, un tiro en el pie para los gigantes estadounidenses

La gran crisis de semiconductores -o chips, como se les conoce popularmente- es un tiro en el pie para la industria estadounidense.

Y es que la estrategia de deslocalización que siguieron las grandes empresas tecnológicas y automotrices de la Unión Americana provocó su propia crisis de abasto y producción; mientras que sus pares orientales no han resentido mayormente la gravedad del problema.

A pesar de que varios de los mayores marcas de semiconductores en el mundo son estadounidenses, como Intel -que lidera a nivel mundial-, Qualcomm, Advanced Micro Devices (AMD), y Texas Instruments, las crisis está golpeando con fuerza a la industria estadounidense y no a la oriental, pues incluso estos gigantes del sector no concentran la producción mayoritaria en el mundo.

La razón de esta aparente contradicción es sencilla. Si bien, estas empresas concentran cerca de 25% de la producción global, varías de sus fábricas y el restante 75% de las marcas se concentran casi exclusivamente en la costa este de Asia: China, Taiwán, Singapur, Malasia y Corea del Sur, principalmente.

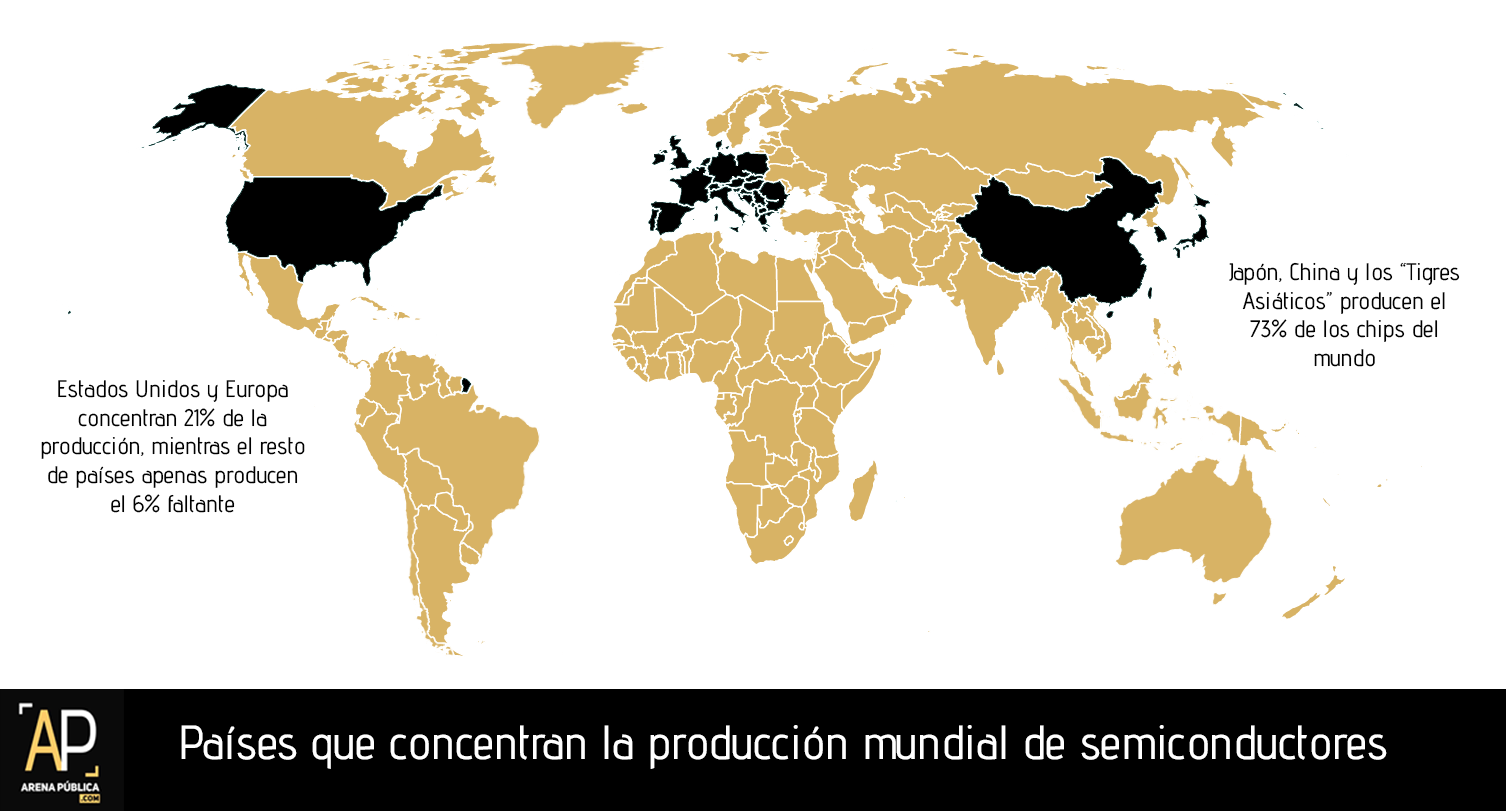

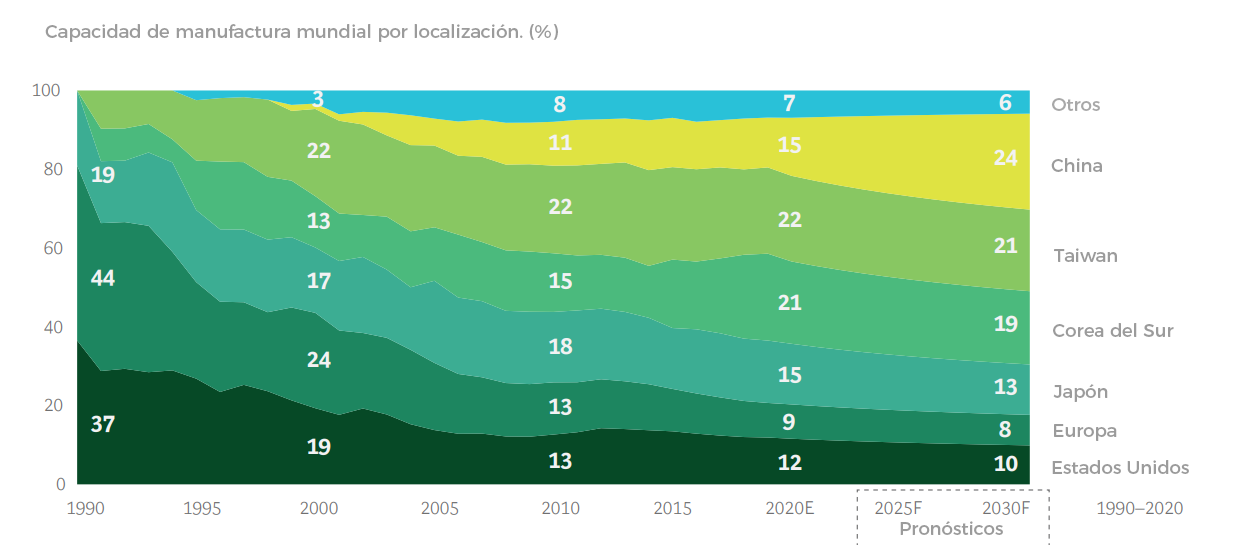

Este fenómeno no reciente, desde finales del siglo XX a la fecha, la participación de los Estados Unidos y Europa en la producción de semiconductores ha caído en picada mientras los llamados Tigres Asiáticos, se hicieron con el liderazgo del mercado pasando a controlar el 50% en 2005 y el 70% en 2018.

Gráfico: elaboración propia con datos de la AIS

Según la Asociación de la Industria de Semiconductores (AIS) en 1990 los Estados Unidos controlaban el 37% de la producción global y los europeos el 40%; sin embargo para el 2010 Taiwán ya se había convertido en el centro global de producción con 22%, por encima del 13% de ambos viejos líderes.

Para el año 2020, previo al inicio de la crisis de desabasto, Taiwán seguía controlando el 22% de la producción global, aunque con Corea del Sur pisándoles los talones con 21% y una acelerada China, saltando al tercer puesto con 15%. Y la tendencia es que el gigante asiático se convierta en el mayor productor mundial para 2030.

Gráfico: AIS

Compradores al otro lado del océano

En condiciones normales la concentración de la producción en Asia no parece representar un problema, pues la mayoría de las materias primas manufactureras provienen de dicho país desde hace ya varios años.

Sin embargo, además de la pandemia, la relación Estados Unidos-China es también una condición “anormal”, pues desde la presidencia de Donald Trump ambos países se enfrascaron en una agresiva guerra comercial que está causando efectos colaterales a ambos lados del Pacífico.

A mediados de este año, el gobierno de Joe Biden inició un programa de inversión en tecnologías de semiconductores para reducir la dependencia de los Estados Unidos hacia China, aunque también de otros países asiáticos. Y es que para 2020 la Unión Americana vendió el 47% de todos los chips del mundo, pero solo produjo 12% en su territorio, lo que desnuda su vulnerabilidad ante lo que suceda del otro lado del océano, explicó Xiang Ligang, director general de la Alianza de Consumo de Información, una organización de telecomunicaciones con sede en Beijing, al China Daily.

Para entender esta dependencia debe saberse que si bien las americanas son las principales marcas, lo son por ingresos y porque son los diseñadores de los dispositivos que se manufacturan en Asia, pues la producción está deslocalizada.

Tan solo las líderes mundiales de “fundiciones” -las empresas que fabrican diseños ajenos- de semiconductores, la Taiwanese Semiconductor Manufacturing Company (TMSC) y GlobalFoundries fabrican chips para AMD, NVIDIA, Qualcomm, Apple, Sony o Huawei, entre muchas otras empresas de electrónica que no solo venden semiconductores sino que los utilizan en sus plantas de ensamblado, también deslocalizadas.

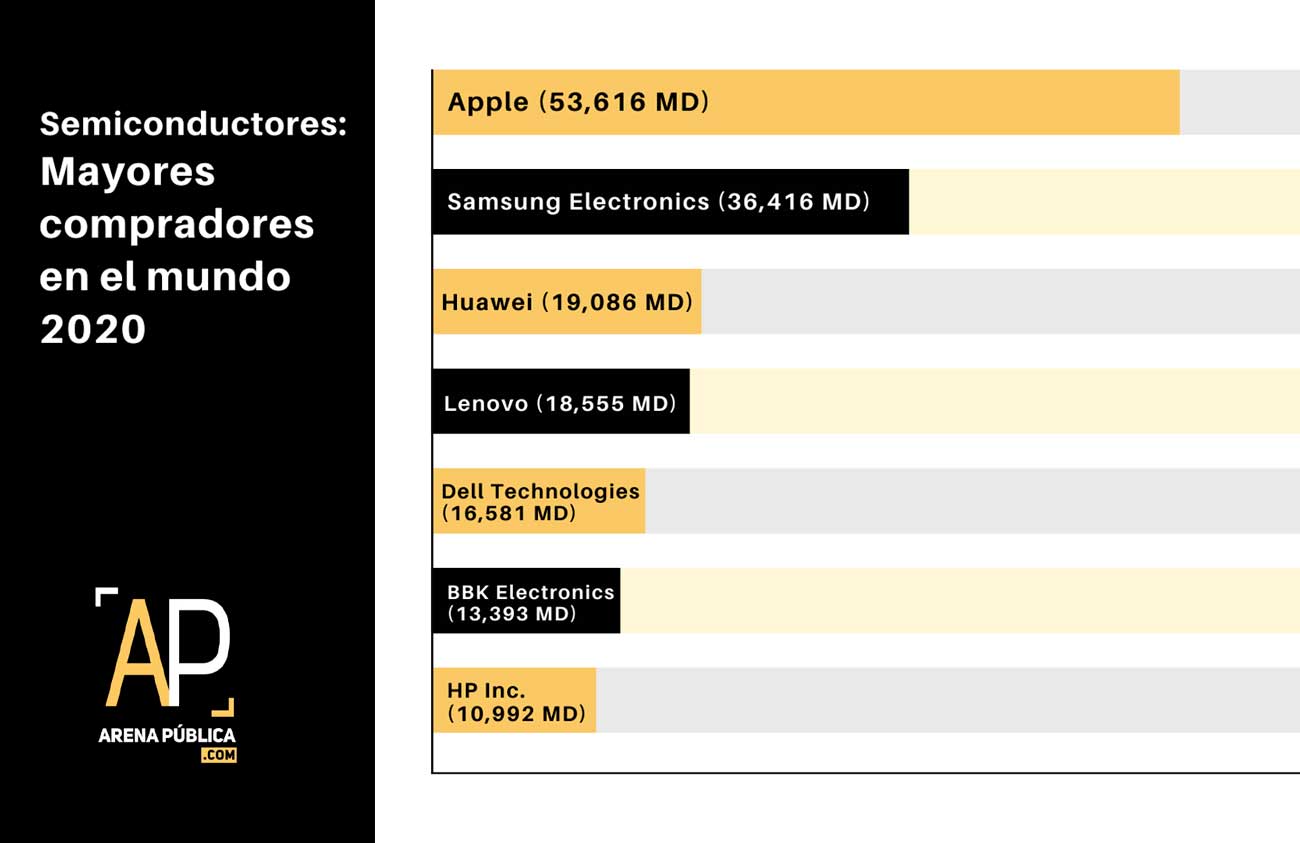

Gráfico: Elaboración propia con datos de Gartner

Este modelo de producción ha provocado que las empresas manufactureras prioricen a los clientes más cercanos, como las marcas de electrónica que previo a la pandemia ya dominaban la cartera de clientes como las estadounidenses Apple, Dell y HP, así como las asiáticas Samsung -que produce sus propios chips- , Huawei, Lenovo y BBK Electronics, dueños de la marca de celulares OPPO.

Además, la complejidad de los chips demandados por la industria electrónica ha causado que los fabricantes prioricen la producción de componentes avanzados que les proporcionan más beneficios al tener un precio de comercialización más alto, impactando en un menor suministro de chips más sencillos como los utilizados en la industria automotriz.

Crisis escala a “seguridad nacional”

Es difícil saber con precisión cómo están lidiando las productoras con la crisis: ¿a quiénes venden más, a quiénes primero, quiénes pueden esperar, cuántas piezas tienen en inventarios?. Ello, debido al secreto corporativo con sus clientes.

A pesar que los efectos son claros sobre las empresas que no están recibiendo la demanda solicitada, la mayor cartera de clientes como Apple, quienes reciben un suministro más constante de chips, tampoco es clara la magnitud de la crisis más allá de las declaraciones públicas de la empresa que ha dicho que posiblemente sus metas sean “más difíciles de cumplir”.

Sin embargo, ni siquiera el propio gobierno de Estados Unidos tiene todos los datos. El mes pasado, la secretaria de Comercio, Gina Raimondo, dijo que “era hora de ser más agresivos”, luego de que las autoridades solicitaron información confidencial a empresas de semiconductores surcoreanas y taiwanesas, algo a lo que se han negado.

Raimondo advirtió que la situación en los Estados Unidos es tan grave que, ante la negativa de las empresas, podría activarse la Acta de Producción para la Defensa, una herramienta jurídica originada en la Guerra de Corea para obligar a las empresas a acatar las órdenes del gobierno.