Impuestos en especie, en lugar de dar quitan, costarán 12.6 millones al erario solo en 2017

Aceptar obras de arte en lugar de dinero no ayuda a las arcas nacionales.

La función de los impuestos reside en la aportación de dinero por parte de todos los miembros de la sociedad para financiar obras y servicios de interés común que no difícilmente pueden conseguirse de manera individual como carreteras, hospitales, escuelas, entre otros.

Pero permitir a los artistas que paguen sus impuestos con obras plásticas desde 1975 no recolecta nada.

Por el contrario, su mantenimiento cuesta a los contribuyentes 12.6 millones de pesos, entre personal, gastos de operación para la administración, restauración y difusión del acervo patrimonial y documental de la Secretaría de Hacienda, de acuerdo con el presupuesto de egresos de la federación 2017.

Año con año la Secretaría de Hacienda recibe cientos de obras plásticas como pago de impuestos a través del Servicio de Administración Tributaria (SAT).

Los artistas que radican en México o en el extranjero que pagan impuestos en el país -en los primeros cuatro meses del año- se dirigen a las ventanillas especiales del SAT para hacer sus pagos correspondientes de Impuesto al Valor Agregado (IVA) e Impuesto Sobre la Renta (ISR) con alguna obra de su autoría.

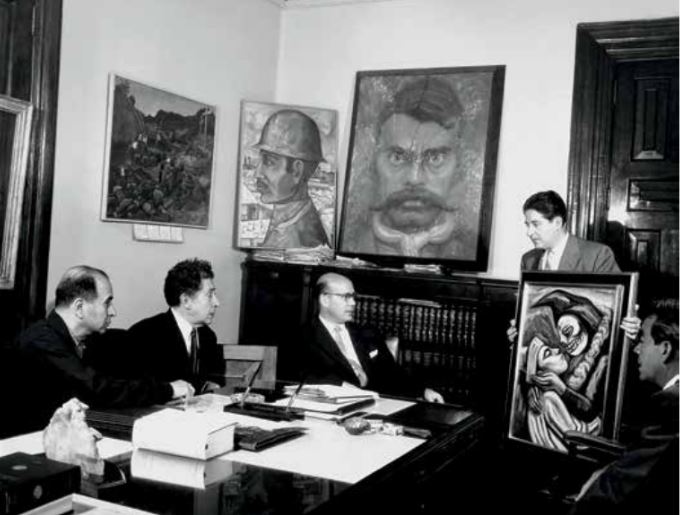

David Alfaro Siqueiros fue uno de los promotores de la aceptación del pago de impuestos en especie. Foto: archivo de la Sala de Arte Público Siqueiros, 1957.

En teoría el motivo por el cual se permite pagar impuestos con arte es para enriquecer el acervo cultural del país. A menos que las obras sean declaradas Patrimonio Cultural de la Nación, Hacienda puede venderlas a través del Servicio de Administración y Enajenación de Bienes (SAE), de acuerdo con el decreto firmado en 1994 por el presidente Carlos Salinas de Gortari.

Sin embargo, la secretaría no lo ha hecho, la muestra está en el historial de subastas que hace público el SAE. Esta base de datos recopila todo lo que se ha puesto a la venta entre 2012 y 2016, ninguna de las categorías de venta muestra una subasta de arte.

Te puede interesar: Secreto fiscal y discrecionalidad del SAT para condonar impuestos divide opinión de expertos, 3 de octubre de 2016.

Los impuestos en especie son discriminatorios

Ni todos los ciudadanos pueden pagar sus impuestos con arte, ni todos los artistas pueden ofrecer su trabajo como pago tributario.

Hasta 2006 sólo los pintores, grabadores y escultores podían hacerlo, posteriormente los fotógrafos, artistas digitales y creadores de instalaciones fueron incluidos, sin embargo, los cineastas, artesanos y diseñadores continúan siendo excluidos de la lista.

No obstante, la Procuraduría de la Defensa del Contribuyente (Prodecon) establece que debe existir igualdad tributaria, esto es, que todos los que deben pagar impuestos se encuentren en igualdad de circunstancias, es decir, que puedan pagarlos de la misma forma.

En este caso se podría aplicar tanto al resto de los artistas como de los profesionistas, ya que reciben un pago por el trabajo especializado que hacen.

El decreto de 2006 firmado por Vicente Fox deja explícitamente a los artesanos fuera de la posibilidad de pagar sus impuestos en especie.

Los motivos de estas diferencias entre contribuyentes no son explicados en los decretos que han modificado las facilidades autorizadas desde 1975 y 1984, sin embargo, parte del porqué podría venir del bajo valor que en ocasiones se da a las artesanías o diseños, así como el tipo de comercialización y pago de derechos en el caso de las películas.

En suma se encuentra el interés decorativo por las obras, pues varios de los cuadros y esculturas recibidas por el SAT son utilizadas para decorar oficinas de gobierno, embajadas o ser parte de exposiciones itinerantes organizadas por el SAT durante el año fiscal siguiente al que fueron recaudadas.

Varias de las obras recibidas se vuelven parte de exposiciones itinerantes organizadas por el SAT.

De hecho 1,112 obras se encuentran en alguna dependencia de gobierno o embajada, según el Catálogo Arte para la Nación, publicado en junio de 2016 por la Secretaría de Hacienda, el resto de las obras son resguardadas en una bodega especial a cargo del SAT.

La recaudación entre 2001 y 2010 fue de 7,028 obras, de acuerdo con datos del SAT, los más recientes, ya que los catálogos de los últimos seis años no se encuentran disponibles. Esta cantidad es seis veces más grande a la exposición permanente de cuadros del Museo del Prado en Madrid y el 25% de la colección entera de ese museo español.

Te puede interesar: El perdón fiscal es un acto de corrupción de los diputados, 18 de mayo de 2017.

¿Cómo se valuan las obras?

Para todos aquellos que estén dados de alta en el SAT como artistas el pago de impuestos se da con un porcentaje de obras sobre el total de las vendidas en el año fiscal.

Si vendieron hasta cinco obras pagan impuestos con una, si fueron de seis a ocho son dos; de nueve a 11 son tres, de 12 a 15 son cuatro, de 16 a 20, cinco; más de 21, seis.

Sin importar el valor de las obras, el único requisito impuesto por Hacienda es que sean representativas del artista, una condición ambigua.

El escultor Sebastián -Enrique Carbajal-, creador del Guerrero Chimalli, se encuentra registrado ante el SAT como artista, lo que posibilita su pago de impuestos en especie.

Si un escultor como Sebastián -Enrique Carbajal- quien cobró 30 millones de pesos al Estado de México por hacer la escultura de 60 metros del altura del Guerrero Chimalli -anunciada en 2012 y terminada en 2014-, sólo hubiera vendido una sola escultura, el pago de impuestos de ese año sería entregar otra más que pudiera o no tener el valor equivalente a la tasa de IVA e ISR que le corresponde.

Pero si otro artista vende seis cuadros por 10,000 pesos cada uno en el año fiscal debe entregar a Hacienda dos obras.

Mientras que los artistas podrían pagar sus impuestos con obras que no necesariamente corresponden a lo que deben pagar de IVA e ISR conforme a sus ingresos, el resto de los ciudadanos deben pagar sus contribucions en relación con sus ingresos, de tal manera que quienes ganan más pagan más, de acuerdo con la Prodecon.

Te puede interesar: Pierde SAT más de 240 millones por tráfico ilegal de productos de consumo en frontera sur, 3 de marzo de 2017.

El caso español

Entregar obras de arte a cambio de la condonación de impuestos es una práctica aceptada en España desde 1985, sin embargo, puede ser aplicada por cualquier ciudadano o empresa y no únicamente por artistas.

La única condición es que la obra que se pretende entregar se registren en el Inventario General de Bienes Muebles o en el Registro General de Bienes de Interés Cultural.

Estas listas incluyen objetos de notable valor histórico, arqueológico, científico, artístico, técnico o cultural para el país, que merecen especial protección o son de gran interés para su instalación en bibliotecas, archivos y museos del país.

Riña en el Mesón del Gallo, de Francisco de Goya fue aceptada por el Ministerio de Cultura español en 2002 a cambio de disminuir los impuestos de Caja Madrid.

En 2012 la administración tributaria española recibió 21 peticiones para el pago de impuestos mediante esta vía, sólo una fue aceptada al llamar la atención del Ministerio de Cultura para el Museo del Prado. El motivo fue que el resto carecía de interés suficiente para las colecciones del Estado.

En comparación, el SAT acepta en promedio 780 obras anualmente.

MÁS INFORMACIÓN: Pago de deudas con bienes del Patrimonio Histórico Español, Gobierno de España.

MÁS INFORMACIÓN: Pago en especie, SAT.