¿Se depreciará fuertemente el peso en 2022?

Es el gran orgullo macroeconómico del obradorismo: a falta de elevado crecimiento o baja inflación, se presume la paridad nominal del peso frente al dólar.

El Presidente una y otra vez a lo largo de lo que lleva de su sexenio habla alternativamente del “peso fortachón” o “peso estable”. Andrés Manuel López Obrador muestra que pertenece a esa generación que creció considerando al tipo de cambio como símbolo del éxito o el fracaso presidencial.

Pero seis años son muchos para apostar a una estabilidad nominal del peso, sobre todo viendo la experiencia de sexenios recientes y no tan recientes. Que el tabasqueño al parecer espere cerrar su gobierno con una paridad ante el dólar similar a la iniciada es confiar demasiado en los elementos externos, sobre todo considerando que su política económica no ayuda en nada a la moneda.

El año 2022 puede marcar una fuerte depreciación del peso, aunque haya algunos (pocos) elementos que también ayudarían a mantenerlo estable o incluso fortalecerlo.

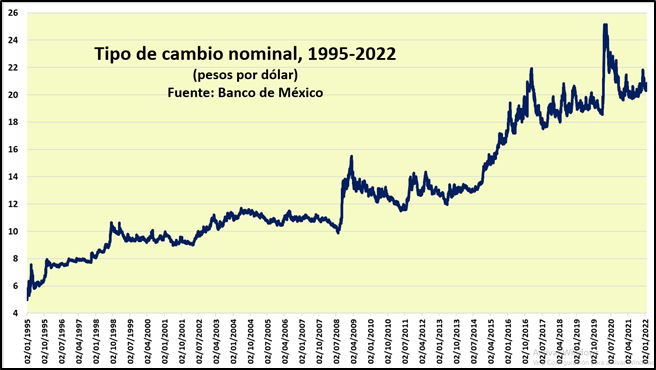

Largos periodos de estabilidad, con espasmos

El 28 de enero de 2022 el tipo de cambio interbancario cerró en 20.8575 pesos por dólar, mientras que exactamente cinco años antes, finales de enero de 2017, lo había hecho en 20.9095. Con pocas excepciones, la más notable de ellas la depreciación causada por el estallido de la pandemia en marzo-abril 2020, este precio ha fluctuado entre los 18 y los 22 pesos desde mediados de 2016 a la fecha.

El peso empezó a flotar como resultado de una crisis, en diciembre de 1994, cuando el gobierno se quedó prácticamente sin reservas para defender la paridad. Inicialmente se pensó en acumular dólares y de nuevo fijarlo (o establecer una nueva banda cambiaria), hasta que se constató que el peso flotante funcionaba perfectamente, y ya son 27 años de ello.

Una flotación en que han alternado largos periodos de estabilidad nominal con otros de fuerte volatilidad. El peso inició 1995 exactamente en cinco unidades por dólar, y hasta enero de 1999 fue perdiendo valor en forma constante, con los últimos empujones ocasionados por crisis en Asia (1997), Rusia (1998) y Brasil (1999), aparte del aumento interno de los precios superior al estadounidense. Esos empujones finales lo llevaron incluso por arriba de 10 unidades por billete verde en 1998 y 1999.

Pero seguiría una década de estabilidad, cubriendo el último tercio del sexenio de Ernesto Zedillo, todo el gobierno de Vicente Fox y el primer tercio de Felipe Calderón, fluctuando entre los nueve y 11 pesos por dólar.

En buena parte esta impresionante estabilidad se explica por el boom petrolero que arrancó con fuerza a mediados del sexenio foxista. Tras el espasmo, y fortísima caída cambiaria provocada por la Crisis Financiera Global de 2008-09, vendría otro periodo de estabilidad de cinco años, pero esta vez entre los 12 y 14 pesos.

Un largo declive iniciaría a partir de mediados de 2014 y hasta inicios de 2017, en parte por la fuerte caída de los precios del petróleo y los incansables ataques a México de Donald Trump durante la larga campaña presidencial estadounidense que culminaría, además, en su inesperada victoria. Pero desde entonces, una nueva estabilidad.

¿La fuerte depreciación de 2022?

Son varios los factores que pueden empujar a que el peso caiga con fuerza, y permanentemente (no como ocurrió temporalmente por la pandemia en 2020), frente a la divisa estadounidense:

- La diferencia inflacionaria acumulada en estos años entre Estados Unidos y México, un factor que en el pasado ha sido importante.

- Las presiones sobre el déficit público cuando además se han prácticamente agotado los fondos de contingencia o “guardaditos”. Ya se sabe que la estrategia es recortar el gasto público, pero el margen para hacerlo es cada vez más exiguo. A esto hay que agregar la reducción de ingreso por concepto del Impuesto Especial de Producción y Servicios (IEPS) a la gasolina, para evitar que el precio de esta suba.

- La caída de la inversión y consecuente caída del crecimiento esperado.

- La aprobación de la Contrarreforma Eléctrica, o en todo caso los continuados ataques presidenciales contra participantes privados en el sector (en estos días los Oxxo), provocando menores entradas de inversión y mayores fugas de capitales a las experimentadas hasta el momento.

- Los fracasos durante el año de los proyectos insignia del obradorismo: Dos Bocas, Santa Lucía o el Tren Maya, pero sobre todo la necesidad de rescatar a Pemex.

- La subida de tasas en Estados Unidos, igual trayendo una fuerte salida de capitales de mercados emergentes, incluyendo México.

Ante todos estos elementos que pueden combinarse contra la paridad del peso, hay uno que hasta el momento funciona en dirección contraria y lo ancla en sus niveles actuales, como ocurrió en 2003-08 y 2009-14: el 28 de enero la mezcla mexicana cerró en casi 82 dólares el barril, el nivel más elevado desde, precisamente, 2014. Por supuesto, una reversión de esa tendencia alcista tampoco puede descartarse, aunque por el momento parece improbable.

Por supuesto, el elevado precio del crudo mexicano reduce considerablemente su importancia si Pemex, como se planea, reduce dramáticamente las exportaciones del mismo durante 2022. Esa estrategia golpearía a las finanzas de Pemex y del Gobierno Federal, además de impactar negativamente al peso.

Sería una profunda ironía que la obsesión presidencial con la gasolina ayude a destruir esa estabilidad cambiaria que tanto presume.

Sergio Negrete Cárdenas

Doctor en Economía por la Universidad de Essex, Reino Unido. Licenciado en Economía por el ITAM. Licenciado en Ciencias de la Comunicación por la UNAM.

Profesor-Investigador en el ITESO. Fue funcionario en el Fondo Monetario Internacional (FMI) y en el Gobierno de México.

Sergio Negrete Cárdenas

Doctor en Economía por la Universidad de Essex, Reino Unido. Licenciado en Economía por el ITAM. Licenciado en Ciencias de la Comunicación por la UNAM.

Profesor-Investigador en el ITESO. Fue funcionario en el Fondo Monetario Internacional (FMI) y en el Gobierno de México.