Los alcances del “Near-shoring” hacia México

En los meses recientes se ha puesto de moda el tema de la relocalización de empresas (“near-shoring”) hacia nuestro país. Prácticamente a diario hay referencias en los medios de comunicación no sólo a la “gran oportunidad” que representa, sino incluso a que ya está en plena marcha el fenómeno.

Se le atribuyen los niveles récord de exportaciones, un crecimiento de la inversión extranjera directa y el fuerte dinamismo de la demanda de espacios en los principales parques industriales del país e, incluso, que puede servir como un “colchón” para reducir el riesgo de recesión económica este año.

En cierta medida es sorprendente la atención que ahora está recibiendo este proceso en México si consideramos que surgió a nivel mundial desde que comenzaron los conflictos comerciales entre Estados Unidos y China hace más de 5 años.

El año pasado escribimos en este mismo espacio que “no bastará con ser vecinos de los Estados Unidos, ni con el T-MEC, para que nuestro país sea un beneficiario importante del mismo” (Near-shoring: ¿Una nueva quimera?, Junio 2022).

Dados los numerosos comentarios y afirmaciones que se han hecho en México, es conveniente revisar la evidencia disponible sobre los posibles efectos que (se dice) ya está teniendo para la economía mexicana.

EL DETONANTE

El entusiasmo por el near-shoring parece haberse detonado por un estudio elaborado por el Banco Interamericano de Desarrollo (BID) y presentado en una reunión previa a la Cumbre de las Américas en junio del año pasado.

Dicho estudio señalaba que América Latina y el Caribe podría incrementar sus exportaciones hasta en 78 mil millones de dólares durante los próximos 5 años gracias al near-shoring. México sería el país más beneficiado con un aumento de hasta 35,278 millones de dólares.

Esto dio paso a numerosos cálculos de diversas instituciones extranjeras estimando los “beneficios” potenciales de este fenómeno para México. Así, para Credit Suisse representaría 16 mil millones de dólares (mmd) adicionales de inversiones, para Barclays Bank 147 mmd adicionales en exportaciones, para Bain & Co. 26 mmd de dólares adicionales para el PIB y para Morgan Stanley 155 mmd adicionales en exportaciones, entre otras cifra.

Sin embargo, el “estudio” del BID fue en realidad un cálculo bastante simplista. Simplemente asumió que el 15% de las exportaciones de China a EU se relocalizarían a América Latina y el Caribe. ¿Por qué no el 10% o el 20%? y, sobre todo, ¿con base en qué criterios?

Pero otro estudio más profundo del mismo BID meses más tarde concluyó: “La evidencia actual descarta por completo cualquier tendencia de relocalización vigorosa…En el caso de México, las ganancias (de exportaciones) parecen estar más relacionadas con la inversión extranjera directa tradicional que con intenciones de atraer proveedores más cercanos” (diciembre 2022).

De igual forma, un estudio del prestigiado Peterson Institute for International Economics concluyó: “En síntesis, el T-MEC no parece haber dado a México ninguna ventaja sustancial para la relocalización de inversiones manufactureras desde Asia” (septiembre 2021).

LA EVIDENCIA

Hay 3 indicadores que pueden revelar si ya está ocurriendo un proceso de near-shoring hacia México. El primero sería un aumento en la participación de las exportaciones mexicanas en su principal mercado, Estados Unidos.

El segundo sería un crecimiento, por encima de los últimos años, de los flujos de inversión extranjera directa. Y el tercero sería la evidencia de relocalizaciones de empresas en otros países, particularmente en los Estados Unidos.

En lo que se refiere a la participación en el mercado estadounidense, a pesar de que entre 2018 y 2022 China disminuyó su participación en 4.5 puntos porcentuales, México apenas la aumentó en 0.4 puntos porcentuales. En contraste, en ese lapso las participaciones de Vietnam, Taiwán y la India se incrementaron en 1.5, 1.9 y 2.1 puntos, respectivamente.

No obstante el fuerte crecimiento de las exportaciones mexicanas, nuestros competidores ganaron considerablemente más mercado en EU. ¿Será porque está habiendo más relocalizaciones hacia estos países que hacia México? o ¿porque el comportamiento de las exportaciones no necesariamente está relacionado con el near-shoring?

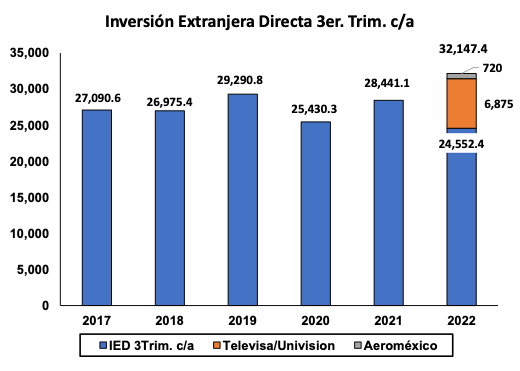

El segundo indicador, la inversión extranjera directa (IED) en México, durante enero-septiembre de 2022 tuvo un aumento de 13% con relación al mismo período del año anterior. Este resultado contrasta positivamente con la tasa media de crecimiento anual de -1.2% observada entre 2017 y 2021 (para los primeros nueve meses de cada año).

Sin embargo, el resultado del año pasado fue atípico y se explica por 2 operaciones extraordinarias que no tienen nada que ver con el near-shoring. Estas fueron la fusión entre Televisa y Univisión y la reestructura de Aeroméxico, ambas en el primer trimestre del año y que representaron 6,875 y 720 millones de dólares de IED, respectivamente.

Si se excluyen estas operaciones, la inversión extranjera directa en enero-septiembre de 2022, disminuyó -13.7% en comparación a 2021. Es decir, no hubo ningún “efecto near-shoring” sobre la IED.

Por último, un aspecto que ha llamado positivamente la atención en México ha sido el fuerte crecimiento de la demanda de espacios en los principales parques industriales del país, el cual se atribuye en gran medida al near-shoring.

De acuerdo a estudios de esta industria, la necesidad de espacios industriales creció, al tercer trimestre del año pasado, en 55%. Indudablemente una cifra extraordinaria.

No obstante, siempre es bueno poner los datos en perspectiva. Por ejemplo, en el mismo lapso la construcción de nuevos espacios de manufactura en Estados Unidos se incrementó en ¡116%!, el doble que el ritmo en nuestro país.

De hecho, se estima que más del 90% de las empresas estadounidenses que han salido de China se han relocalizado hacia los Estados Unidos, creando 350 mil nuevos empleos en 2022.

Entonces, si no es el near-shoring, ¿qué es lo que explica el fuerte crecimiento de las exportaciones mexicanas y la demanda de espacio en los parques industriales durante 2022?

Son dos los factores los que están detrás de ese crecimiento. El primero es el auge del consumo de los últimos dos años, el nivel récord de empleo y, hasta recientemente, el bajísimo costo del dinero (tasas de interés) de los últimos 10 años en los Estados Unidos. Esto ha provocado la necesidad de expansión de operaciones de un gran número de empresas estadounidenses, en su país y en México.

El segundo factor ha sido la entrada en vigor, a partir de este año, del aumento en el contenido regional de las exportaciones dentro del T-MEC para no ser sujetas de aranceles. Estos dos factores han motivado a empresas de fuera de la región a establecer o ampliar sus operaciones en nuestro país.

¿Todo lo anterior significa que el near-shoring no traerá beneficios a México? No, indudablemente que habrá empresas que se relocalizarán de China a México.

Lo que sí es considerablemente más incierto es si ese fenómeno podría llegar a constituir una palanca significativa para un crecimiento sostenido y más acelerado en el mediano y largo plazos.

Las restricciones internas para poder lograr dicho objetivo son ampliamente conocidas (seguridad, estado de derecho, energía, etc.). Pero también sería importante recordar que dos de los principales detonantes del éxito económico de los países asiáticos han sido: la mejora sustancial (y continua) de su sistema educativo y de capacitación de la mano de obra y una fuerte inversión en su infraestructura productiva.

En ambos pilares llevamos cuatro años caminando en sentido contrario.

Referencias

1) Banco Interamericano de Desarrollo (IBD).- Reorganization of Global Value Chains: What’s in it for Latin America and the Caribbean. December 2022.

2) Peterson Institute for International Economics (PIIE).- Can Mexico help bring supply chains back to North America?. September 2021.

3) Reshoring Initiative.- 2022 Q3 Data Report. December 2022.

4) Vera, Oscar.- “Near-shoring”: ¿Una nueva quimera?. Arena Pública. Junio 2022.

* Oscar Vera, es director de Asesoría y Estrategia Económica, doctor en economía por la Universidad de York

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.