¿Qué esperar de la economía mexicana a 2024? Atada a EU y con gran incertidumbre

La economía mexicana no solo tardará en recuperarse de la crisis de 2020, sino que también su ritmo de crecimiento se debilitará aún más en los próximos años, advierten analistas económicos consultados para vislumbrar la ruta económica de la segunda mitad del gobierno del presidente Andrés Manuel López Obrador

La pandemia del COVID 19 destrozó las economías de un gran número de países del mundo y a casi dos años de su llegada a América, México es una de las economías que aún no han recuperado sus niveles productivos anteriores a la pandemia. En la opinión de un gran mayoría de los economistas a pesaPero aún cuando lo haga, la economía estará lejos de ser la “ideal”.

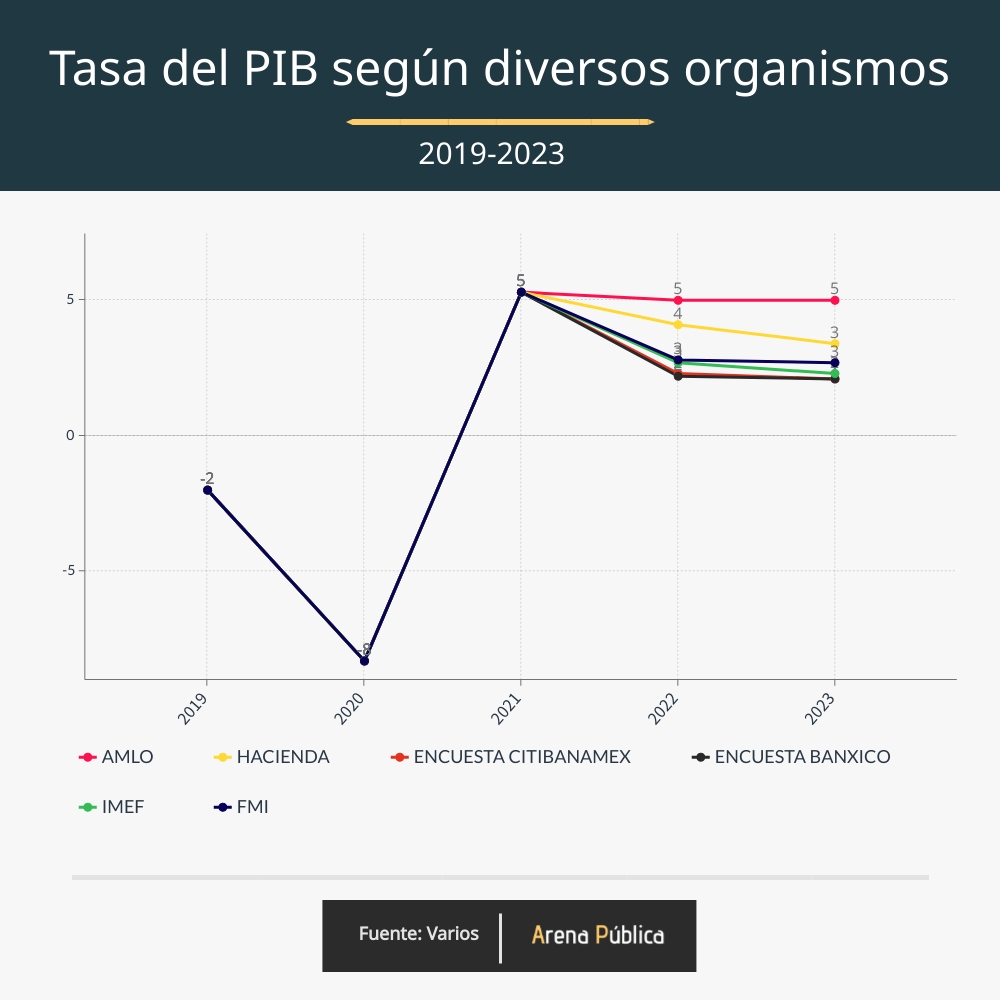

Para lo que resta del sexenio, los pronósticos de crecimiento son extremadamente variados, pues van desde expectativas oficiales muy optimistas –entre 4.5% y 5% del presidente López Obrador- hasta las más pesimistas de economistas del sector privado en un rango de 1.0 a 1.5%.

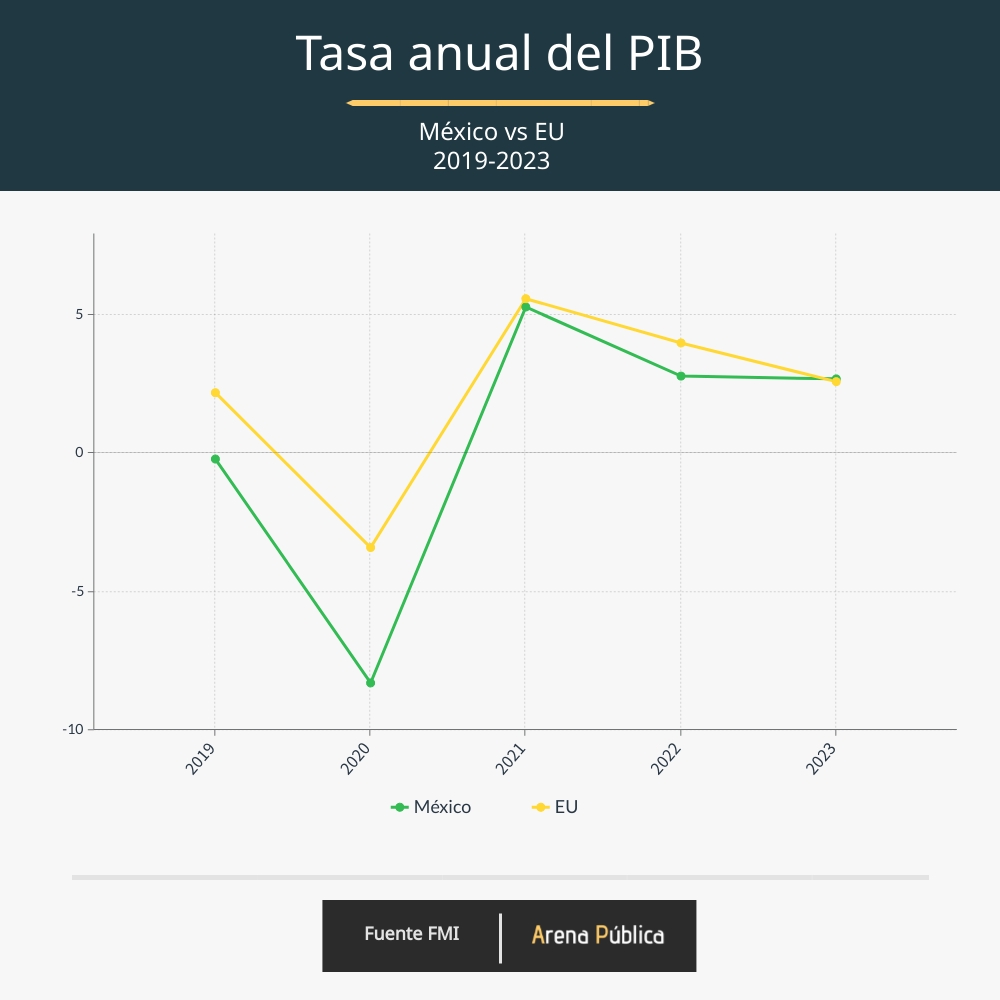

En medio de los dos extremos de los pronósticos se encuentra un tema de gran relevancia: si la economía crece a 3.3% o más, se habrá recuperado el nivel prepandemia; si es menor, la economía mexicana será una de las pocas del continente con un recuperación lenta e incompleta. Sea cuál sea el resultado, el crecimiento económico de México dependerá, en todos los casos, de un factor en común: La capacidad de 'arrastre' de la economía estadounidense.

“El contexto doméstico va hacia el estancamiento, la fuerza que va en dirección contraria es Estados Unidos” afirma en entrevista Felipe Meza, director del Centro de Análisis e Investigación Económica (CAIE) del Instituto Tecnológico Autónomo de México (ITAM), quien trabaja en las proyecciones de corto y mediano plazo de la economía mexicana y ha estudiado el comportamiento de la productividad durante las crisis financieras.

Con un índice de producción que lleva dos años de caídas, la inversión cayendo lentamente incluso por debajo de niveles de 2013, una pandemia con efectos devastadores sobre la educación y salud, y un mercado interno con una constante, pero lenta recuperación, la visión del experto no es nada optimista.

Particularmente la inversión, fundamental para incrementar el acervo de capital físico –es decir, maquinaria, equipo y tecnologías para aumentar la producción- ha venido cayendo como porcentaje del producto lentamente desde 2016, con una importante desaceleración desde 2019 no solo de la privada, también la pública.

Pero en medio de este panorama desolador surge un hecho que puede ser visto en sus dos caras. La inversión no ha sido igual entre regiones del país. Al norte, ligado históricamente a la economía estadounidense y la maquila de exportación, se le ha inyectado una dosis de dinamismo que le ha permitido recuperar sus niveles de crecimiento previos, impulsando la producción nacional en 2021.

La profundización de las desigualdades económicas interregionales es un fenómeno que advierte Oscar Vera, director general de la consultora Asesoría y Estrategia Económica. “Cada vez más se profundiza la desigualdad entre el norte, bajío, centro y sur del país. En el norte [la inversión] está creciendo fuerte pero muy focalizada en los estados exportadores y beneficiados por el TMEC. En el resto está cayendo”, dice Vera.

Según los últimos datos disponibles del Reporte de las Economías Regionales Julio-septiembre elaborado por el Banco de México (Banxico), pese a que todas las regiones cayeron prácticamente en la misma magnitud, a lo largo de toda la recuperación ha existido una fuerte brecha entre la región Norte y Centro Norte, en comparación del Centro, la única de las cuatro por debajo del nivel nacional.

El centro, en especial la Ciudad de México, es también la región del país con la mayor brecha entre su tasa de desempleo actual y la prepandemia, a diferencia de los estados manufactureros del norte.

“Lo que me preocupa es que el principal motor de crecimiento en la recuperación en 2020-2021, y todo indica que seguirá así en 2022-2023, son las exportaciones”, dice Enrique Dussel Peters, profesor del posgrado en Economía de la Universidad Nacional Autónoma de México (UNAM) y coordinador del Centro de Estudios China-México de la misma universidad.

Para el experto en el estudio de cadenas de valor internacionales, este riesgo no es nuevo, sino la continuación del “modelo de industrialización dirigido a exportaciones que ha causado una profunda polarización socioeconómica en la que pocas empresas, pocas entidades federativas, pocos hogares se benefician”.

El actual gobierno ha declarado explícitamente su intención de integrar estos sectores productivos hacia el mercado interno –como en el recientemente anunciado plan de soberanía energética que busca acabar con la exportación de crudo-, sin embargo, al día de hoy los avances en la materia son nulos.

Ante estas condiciones, el bajo crecimiento económico promedio para el resto del sexenio, que según Meza podría ser de 1.8% y según Vera de hasta 1%, dependerá casi totalmente de lo que suceda en el vecino del norte y cuya economía está llena de incertidumbre.

“No veo una significativa desaceleración de la economía de EU, al contrario, la información más reciente indica un dramático incremento de las importaciones, muy cercana al pleno empleo. Pero en el escenario catastrofista, sería aún peor pues no habría ni crecimiento económico ni arrastre”, comentó Dussel Peters.

Los Estados Unidos terminaron el 2021 con un crecimiento de 5.6%, similar al alcanzado por la economía mexicana, pero contrario a ésta, suficiente para recuperar los niveles previos a la pandemia.

Para 2022 el Fondo Monetario Internacional estima que la Unión Americana crecerá en 4.0% -un nivel todavía arriba del promedio histórico de los últimos 20 años- y 2.6% en 2023 –ya en sintonía con la tendencia prepandemia-.

Pero las preocupaciones de desaceleración –o incluso una recesión- están ahí, especialmente cuando en el 2024 habrá elecciones en ambos países, en medio de contextos fuertemente polarizados, subraya Vera.

“Como va a haber elecciones en el 2024, el gobierno puede tratar de forzar el crecimiento para que sea un poco más alto, aunque con costos posteriores pues tendrá que endeudarse y aumentar el gasto público”, dice el doctor en Economía por la Universidad de York.

El coordinador del Centro de Estudios China-México de la UNAM añade que “hay muchas monedas en el aire que no dependerán de la 4T, ni del Ejecutivo, ni del Banco de México. La relación EU-China, lo que está pasando en Ucrania, el tema de los semiconductores –que ya afectó de forma importante a la cadena automotriz en el mundo-, incluso una nueva cepa del COVID 19 tan contagiosa como Ómicron pero con los efectos del 2020”.

Tasas y tipos de cambio

La producción del país no será la única amarrada a las decisiones de Estados Unidos, también lo será la política monetaria y el tipo de cambio. “Si miramos el episodio anterior de normalización de la política monetaria, algo muy similar puede pasar”, prevé el director del CAIE-ITAM.

Durante 2020, los bancos centrales de México y EU adoptaron una política monetaria fuertemente acomodaticia en un intento de dar aire a una economía asfixiada por la crisis del COVID-19. Pero la Reserva Federal de los EU ya ha anunciado que comenzará a incrementar su tasa de interés rápidamente para combatir la desbocada inflación que les afecta desde el año pasado.

El incremento de la tasa en los EU es seguida de cerca por los bancos centrales de las economías emergentes, pues mayores tasas en EU históricamente han generado fugas de capitales extranjeros que regresan a la Unión Americana en búsqueda de mayores rendimientos, provocando depreciaciones cambiarias en el proceso.

Los miembros de la Junta de Gobierno de Banxico han expresado en diversas ocasiones esta misma preocupación, pero con un temor adicional: adelantarse demasiado a las alzas y, con ello, afectar el crecimiento económico de México. Si bien no es parte de su mandato constitucional, algunos miembros de la Junta, como Gerardo Esquivel, piden no perder de vista este aspecto, pues la recuperación económica de México se ha debilitado.

No obstante la preocupación de Esquivel, los expertos consultados señalan que la estrategia monetaria de Banxico ha sido prudente hasta el momento. En consideración de Vera y Meza, la tasa de interés podría subir este año a un nivel cercano al 6.5% o 7%.

Como sea, el riesgo de la Fed persiste pues la inflación y la fortaleza del crecimiento económico ha envalentonado al organismo monetario para iniciar una estrategia más agresiva, por lo que los pronósticos del mercado ya prevén entre tres y cuatro alzas de tasas e, incluso, algunos ven hasta nueve alzas.

“El problema es que cada vez es más complicado el equilibrio entre retirar los estímulos fiscales con la subida de tasas y una burbuja financiera en los bienes raíces, donde están completamente desbocados los precios. Puede haber mucha inestabilidad”, advierte Vera.

Depreciación moderada ¿pero constante?

Pero independientemente del impacto de las tasas sobre el crecimiento, el impacto más visible y que el Banxico tratará de evitar durante 2022, será la depreciación ante una agresiva estrategia de su homólogo estadounidense, dice Meza.

“Al banco no le interesa el nivel del tipo de cambio, le interesa las variaciones. Si el precio pierde valor eso puede generar más inflación”, explicó el doctor en Economía por la Universidad de Minnesota.

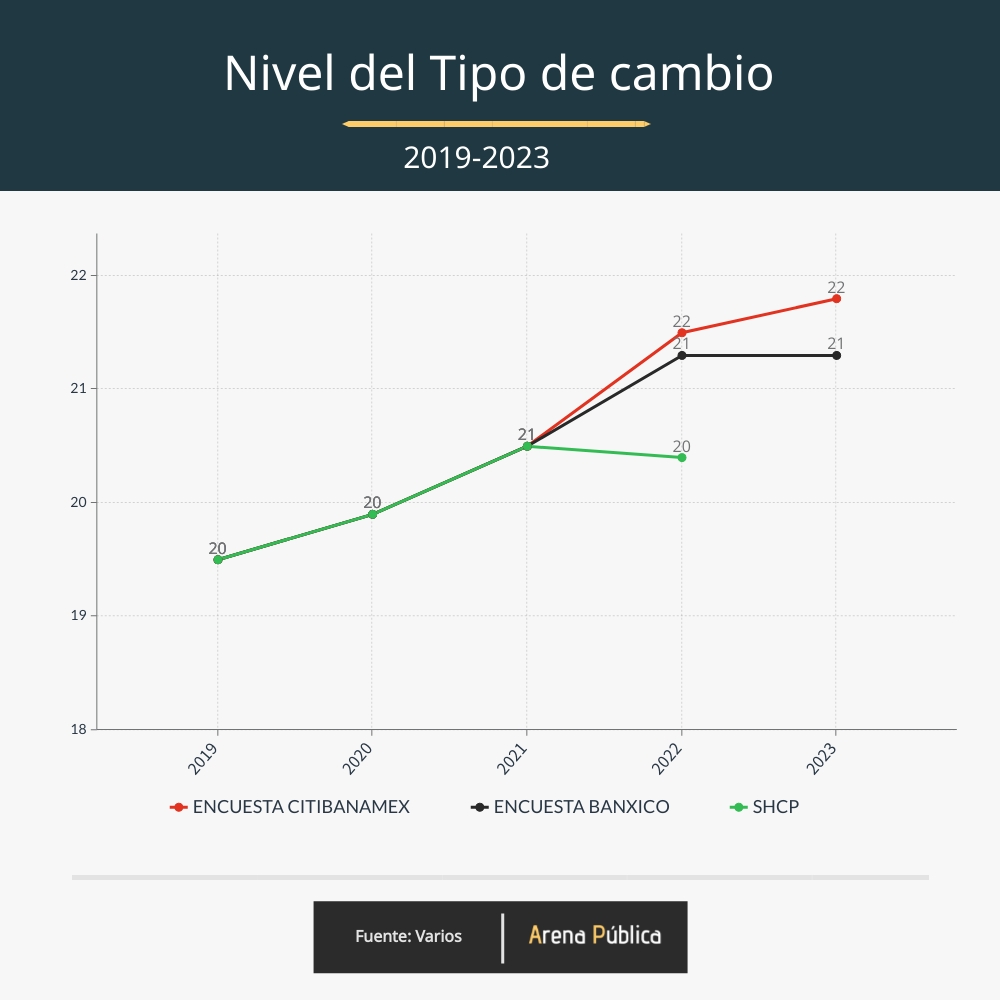

Entre todos los indicadores económicos, el tipo de cambio ha sido el que más ha presumido el presidente López Obrador, pues a diferencia de años anteriores se ha mantenido prácticamente sin cambio en los tres años de su gobierno. Los expertos consideran que así podría seguir, por lo menos si el Banxico mantiene su firmeza.

Sin embargo para Vera la normalización monetaria no es el mayor de los elementos de riesgo para la estabilidad cambiaria de los próximos años, sinó las decisiones de política económica.

Una de los elementos que destacan Vera y Meza es la incertidumbre por la posible aprobación de la contrarreforma eléctrica, que podría incrementar la salida de inversiones extranjeras del país, potenciando una posible depreciación ante una masiva salida de dólares.

Pero no el único factor de preocupación. El estado futuro de las finanzas públicas es el otro. “Se están sosteniendo con alfileres. Discrepo con la mayoría de los analistas que observan solidez. Si no fuera así, no se hubieran acabado los fondos de estabilización, no se estuvieran haciendo nuevos recortes de gasto corriente”, señala enfáticamente Vera.

En este contexto, “es muy difícil pronosticar el tipo de cambio, pero creo que tendrá un depreciación moderada pero continua en los próximos tres años” prevé el experimentado analista.