México se defiende del golpe que sufrieron las pensiones en América Latina por la pandemia

Comparado con otros países de América Latina, México no enfrentó una caída tan dramática en la cobertura del sistema de pensiones.

La Comisión Económica para América Latina y el Caribe (Cepal), el organismo de las Naciones Unidas para promover el desarrollo económico y social de la región, publicó un reporte sobre las afectaciones que la pandemia tuvo en la fortaleza financiera de 11 países de la zona. Entre los temas en los que se enfocó, está el de las pensiones.

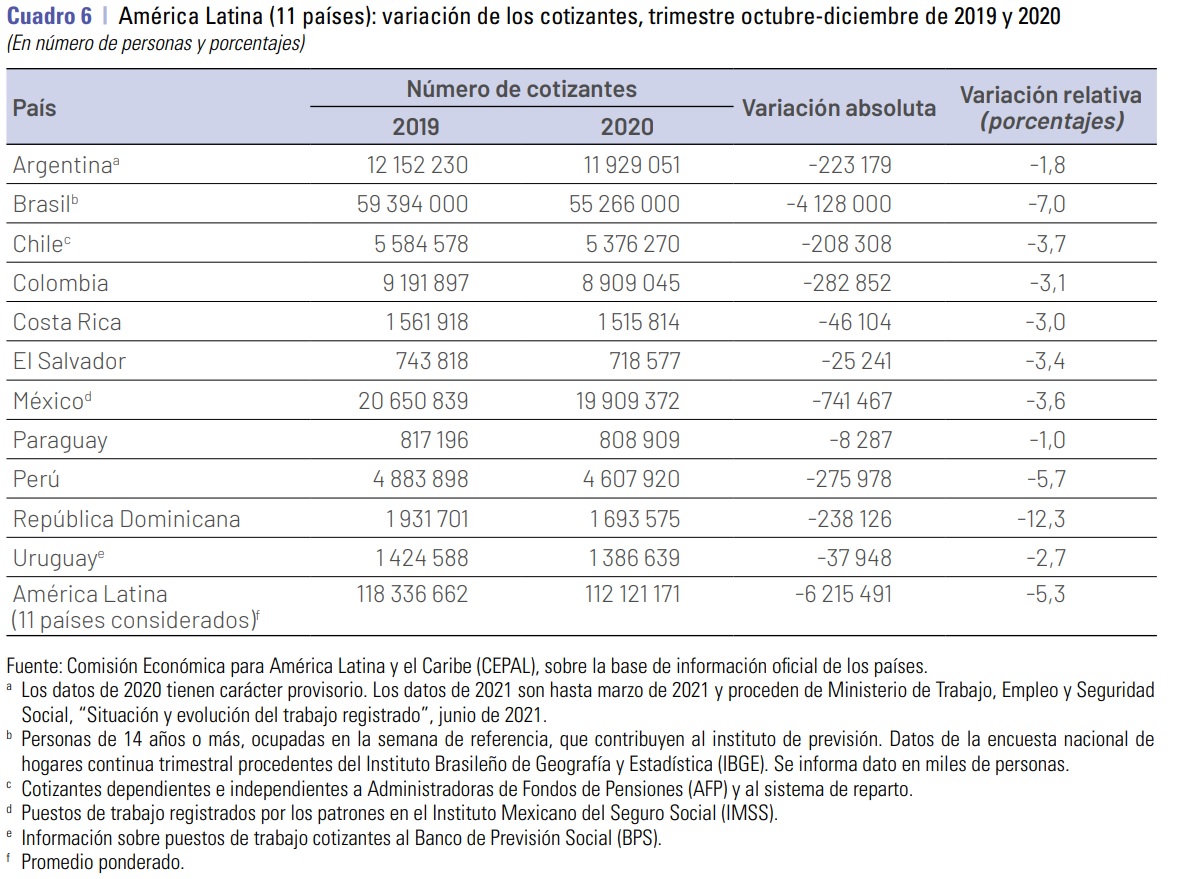

Parece que el tamaño de la economía mexicana, una de las más grandes en Latam, la protegió de afectaciones mayores en su sistema de cobertura para el retiro. La variación porcentual en el número de empleos formales perdidos en los registros del Instituto Mexicano del Seguro Social (IMSS) entre 2019 y 2020 está por debajo del promedio de los 11 países analizados por la Cepal.

México solo perdió el 3.6% de sus cotizantes ante el Seguro Social entre 2019 y 2020, frente a la media de -5.7% que calculó Cepal. También le fue mejor que a Brasil, la otra gran economía latinoamericana donde la variación anual fue de -7%. Pero está lejos de Paraguay, el país que mejor defendió su sistema de pensiones, donde solo se perdió el 1% de los cotizantes. Al otro extremo está República Dominicana, con una caída del 12.3%.

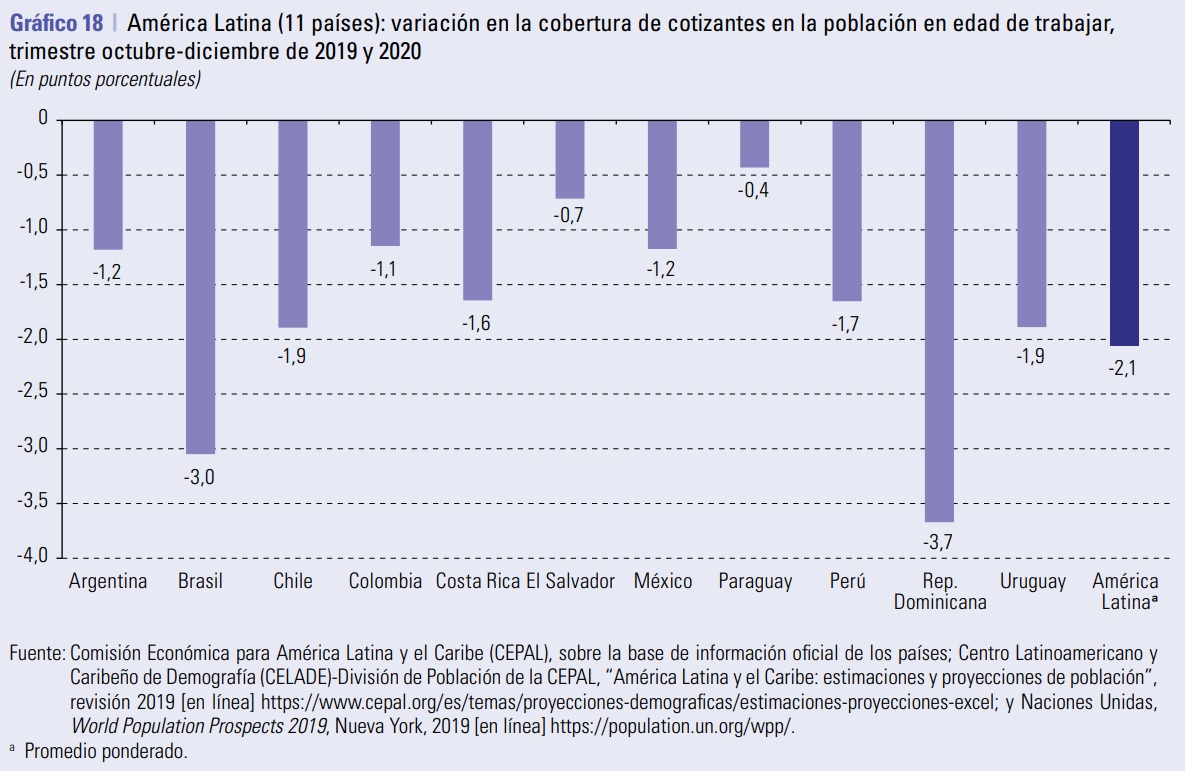

Otra “victoria” para el sistema de pensiones mexicano en el contexto de América Latina fue su capacidad para mantener un porcentaje relativamente alto de empleos formales con respecto a la población económicamente activa (PEA) total. De acuerdo con Cepal, la variación en la cobertura de cotizantes con respecto al total de personas en edad de trabajar entre el último trimestre del 2019 y el mismo periodo del 2020 fue de -1.2%.

El promedio registrado para los 11 países analizados en América Latina fue de -2.1%, una variación de casi el doble que lo registrado para México. De nuevo Paraguay y República Dominicana estuvieron a los extremos de la ecuación, el primero logrando limitar la caída en la cobertura de cotizantes a -0.4% y el segundo con una baja importante de -3.7% en ese indicador.

Pero se trata de una victoria agridulce, considerando que para ese periodo aún se registraba una baja importante de empleos totales en la economía mexicana. En datos del Instituto Nacional de Estadística y Geografía (Inegi), en el último trimestre del 2020 había 3% menos personas contabilizadas en la PEA. Una población de trabajadores más reducida también hace más sencillo reflejar una pérdida limitada en la cobertura de cotizantes respecto al total de una economía.

Contracción salarial y pensiones

Otro tema que explora la Cepal y que tiene implicaciones en los sistemas para el retiro de América Latina es la cuestión de las remuneraciones. El organismo calculó variaciones en la masa salarial para varios países de la región. Con este término, se refiere a los ingresos promedio del país multiplicados por el nivel de empleo en cada nación.

En Brasil, las masas salariales se redujeron 4% en 2020 con respecto a 2019. En Uruguay, Argentina, Costa Rica y Perú, las contracciones en este indicador fueron de 5%, 9%, 15% y más del 25%, respectivamente. Estas variaciones negativas son importantes puesto que los ahorros y el monto de las pensiones se definen principalmente por los salarios de los trabajadores.

Para México no hay estimados de la Cepal por falta de datos comparables, pero datos de Inegi permiten observar que la masa salarial también está potencialmente a la baja. Al primer trimestre del 2021, el Instituto registraba 52.97 millones de personas en la población ocupada, 4.3% menos que en ese mismo periodo del 2021.

Inegi también registró, en esa misma comparación anual, que el número de empleos con remuneraciones de entre uno y dos salarios mínimos habían caído 3.6%, las plazas con entre dos y tres bajaron 19.2%, entre tres a cinco tuvieron una variación de -11.9% y los de más de cinco se desplomaron -23.5%. Los únicos que crecieron, en 7%, fueron los que ganan menos de un salario mínimo. Es decir, sí hay datos que sugieren una importante contracción de la masa salarial en México.

Retiros sin devolución: El verdadero reto de las pensiones en México

El mayor problema para el sistema de retiro en el país no es necesariamente que haya menos cotizantes, que es de por sí un reto de peso. El mayor problema es el dinero que las personas han ido retirando de sus cuentas de pensiones para sobrellevar el desempleo y que potencialmente no regresarán nunca.

No es un desafío nuevo. En entrevista, Luis Kuri, director general de Citibanamex Afore, apunta que “históricamente, el volumen total de reintegro de los recursos retirados por desempleo ha sido bajo, ya que el afiliado pone atención a este trámite generalmente sólo hasta que realiza su solicitud de pensión y le faltan semanas para dicho propósito”.

Las cifras de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) confirman que los mexicanos no prestan mucha atención a la composición de sus pensiones. La institución apunta que “en el periodo de enero de 2020 a junio de 2021, se retiraron 30,600 millones de pesos (MP), y se decidieron hacer ahorros voluntarios por solo 9,200 MP”.

A largo plazo, las pérdidas financieras para los ciudadanos que no reintegren estos retiros a sus fondos de pensiones se acumularían rápidamente.

Según Ana María Montes, directora de Consultoría Actuarial de Lockton México, “la pensión a la que tendría derecho un trabajador que comenzó a cotizar en julio de 1997 representa un beneficio del orden de 1.3 MP. El beneficio por el servicio médico de por vida, en términos conservadores, equivale a 4 MP en total para el pensionado y su cónyuge. Es decir, se puede poner en riesgo el equivalente a 5.3 MP en el largo plazo”.