La balanza de pagos y la fortaleza del peso (Parte V)

Hay quienes sostienen que la supuesta fortaleza de la moneda nacional es ajena a los flujos de divisas que se reportan en la balanza de pagos. Esta percepción es incorrecta.

Existe otro enfoque (adicional a los dos que expuse en mi entrega anterior) que sostiene que la balanza de pagos es una medida del flujo neto de oferta o demanda de divisas. Esta medida está compuesta por la cuenta corriente y la cuenta financiera. La cuenta corriente incluye el comercio de bienes y servicios, los ingresos por inversiones, las remesas y las transferencias. La cuenta financiera (antes llamada cuenta de capital) incluye a la inversión extranjera directa y a flujos de cartera como compras de bonos y acciones en los mercados de dinero y valores.

En una economía abierta con un tipo de cambio flexible, la suma de la cuentas corriente y de la cuenta financiera resumen la entrada neta de flujos de divisas. Cuando esta suma es igual a cero, se dice que el sector externo está en equilibrio. La variable que se ajusta para alcanzar el equilibrio de balanza de pagos es el tipo de cambio nominal. El déficit en cuenta corriente, que refleja un exceso de gasto de los nacionales financiado con el ahorro externo capturado por la cuenta financiera, es de relevancia para comprender la determinación del tipo de cambio.

Este enfoque de balanza de pagos de los tipos de cambio funciona relativamente bien porque refleja el movimiento genuino de las monedas derivado de las transacciones de un país con el resto del mundo. Versiones más elaboradas de este enfoque son el “enfoque del equilibrio interno y externo”, o “enfoque de la economía dependiente”, desarrollados por Salter (1965), Swan (1965), Balassa (1982), Dornbusch (1982), Williamson (1985), Edwards (1988) y Harberger (1989), entre otros. Estos autores acuñaron el concepto del "tipo de cambio real de equilibrio o fundamental".

En su acepción más simple, el tipo de cambio real reconoce que en una economía abierta se producen dos tipos de bienes o servicios: los bienes internos y los bienes externos. Los bienes internos (que son producidos u ofrecidos internamente en el país, pero que no son susceptibles de intercambiarse con el exterior), su precio se determina de acuerdo con las condiciones de oferta y demanda imperantes en el país. Por su parte, los bienes externos pueden o no producirse internamente en el país y ser exportados (bienes exportables) o importados (bienes importables). Estos últimos son, por tanto, susceptibles del intercambio internacional con el resto del mundo.

Para los propósitos de esta columna la distinción entre importables y exportables no tiene mucha relevancia, de tal forma que los podemos agrupar en un agregado de bienes externos. Una breve reflexión debe dejar claro que esto es posible porque es irrelevante si las compras adicionales de importaciones o de bienes, que de otra manera hubieran sido exportados, determinan la balanza comercial. Es decir, la balanza comercial que es igual a diferencia entre exportaciones e importaciones coincide con la balanza de bienes externos, la cual se define como la diferencia entre la producción y el consumo de bienes externos, ya sea que se trate de bienes exportables o importables.

En una economía abierta el equilibrio macroeconómico supone que se satisfacen simultáneamente dos condiciones: el “equilibrio interno” y “el equilibrio externo”.

El primero es similar al equilibrio macroeconómico tradicional (el gasto agregado de los nacionales coincide con el valor de su producción), pero ello no garantiza el equilibrio externo. En una economía pequeña y abierta al comercio internacional y con un determinado acceso a los mercados financieros internacionales, el gasto agregado del país (absorción) puede ser mayor o menor que lo que el país genera como ingreso. Por otra parte, el equilibrio externo supone que las cuentas externas del país (el saldo en la cuenta corriente derivado de la discrepancia entre gasto de los residentes y el ingreso nacional derivado de valor de la actividad productiva) es sostenible por lo menos en el corto plazo y que, a la vez, es congruentes con el equilibrio interno.

Siendo así, en una economía abierta, la simultaneidad de los equilibrios interno y externo supone que, en adición al gasto agregado de una economía, existe una segunda variable adicional que hace posible satisfacer simultáneamente el equilibrio interno y externo tanto en el corto como en mediano y largo plazos. Esta variable se conoce como “tipo de cambio real”, y se define como el precio relativo entre bienes externos en términos de bienes internos cuando ambos precios son expresados en una misma moneda.

Se dice que una economía abierta es pequeña cuando los residentes del país son tomadores de precios en los mercados internacionales. En otras palabras, las transacciones comerciales con el exterior no tienen ninguna incidencia sobre la determinación de los precios internacionales de los bienes externos en moneda extranjera. En contraste, los precios de los bienes internos (ajenos al comercio internacional) se determinan internamente en el país conforme a la fuerzas de la oferta y la demanda y sus precios pueden ser totalmente flexibles o ser rígidos.

Como existen bienes internos y bienes externos, es razonable considerar que el precio relevante para mantener el equilibrio en el mercado de bienes internos es el precio relativo de los bienes externos en términos de bienes internos (tipo de cambio real). Este precio relativo debe ser consistente con el equilibrio interno para un nivel de gasto agregado en la economía. Dado que en una economía el gasto agregado puede diferir del ingreso nacional, este precio relativo debe ser también congruente con el equilibrio externo. El precio relativo entre los bienes externos y los bienes internos y el gasto agregado de los residentes (en ambos bienes) deben ser congruentes con lograr el equilibrio interno y externo simultáneamente.

En los países de América Latina, es habitual expresar y medir al tipo de cambio real de manera similar al tipo de cambio nominal entre dos monedas. La diferencia estriba en que el tipo de cambio real es el precio relativo de los bienes externos expresados en moneda nacional en términos de los precios de los bienes internos. También es costumbre expresar al tipo de cambio real como un índice que se obtiene del cociente entre (i) un índice de precios externos al consumidor multiplicado por el tipo de cambio y (ii) el índice de precios al consumidor del país doméstico. De esta manera, un índice de tipo de cambio real más alto significa que una mayor número de canastas de consumo de bienes nacionales que deben entregarse para obtener a cambio una canasta de bienes del resto del mundo.

En este caso, un aumento del tipo de cambio real representa una depreciación real de la moneda nacional (a diferencia de una depreciación nominal que implica que hay que entregar a cambio más unidades de moneda nacional para obtener una unidad de moneda extranjera). Por el contrario, cuando se deben entregar menos canastas de consumo de bienes del país para obtener una misma canasta de consumo en el resto del mundo el índice tipo de cambio real será menor. En este caso, estaríamos hablando de una apreciación real de la moneda nacional.

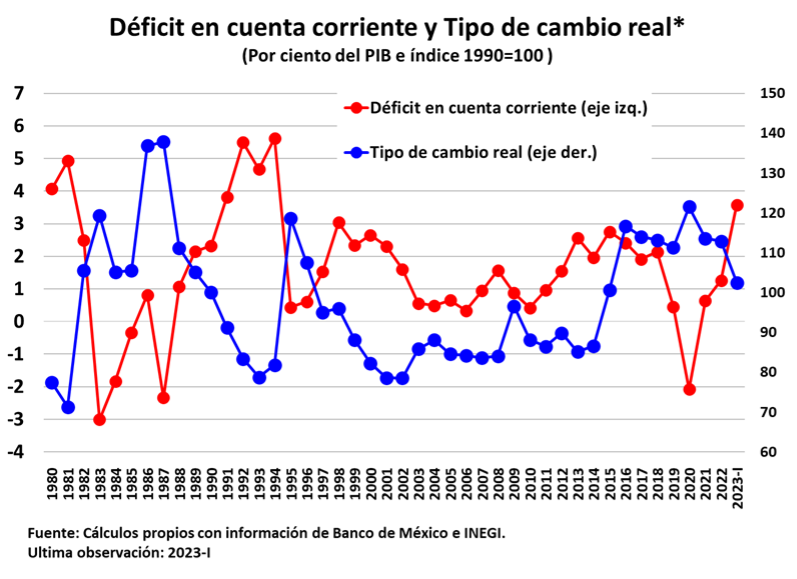

Existe amplia evidencia empírica a favor de la relevancia de la balanza de pagos como determinante del tipo de cambio real. En particular, se observa una regularidad empírica a lo largo y ancho de países y regiones para cualquier periodo que se desee considerar de que el déficit en la cuenta corriente está relacionado inversamente con un índice de tipo de cambio real que representa el precio relativo de una canasta de bienes externos en términos de bienes internos cuando los precios de ambas canastas se expresan en una moneda común.

Como se muestra en el gráfico siguiente, México no es la excepción. Existe una estrecha relación entre el déficit en la cuenta corriente y el índice de tipo de cambio real bilateral México-Estados Unidos. Un mayor déficit en la cuenta corriente tiende a estar asociado con una apreciación real de la moneda nacional mientras que un menor déficit con una depreciación real de la moneda nacional.

Las remesas y el tipo de cambio real

La manera más simple de entender al determinación del tipo de cambio real es a través de algunos ejemplos. Dado que mucho se ha especulado sobre la importancia de las remesas como el principal factor que explica la fortaleza del peso -y por razones de espacio- utilizaré como ejemplo las entradas de remesas. Al respecto, cabe recordar que las remesas son un rubro de ingresos de divisas en la cuenta corriente de la balanza de pagos.

Sin embargo, el gráfico anterior deja claro que la variable relevante que se relaciona con el tipo de cambio real es el déficit en la cuenta corriente, con independencia del monto de las remesas. Para ilustrar este punto conviene reflexionar sobre cómo se ajusta la economía nacional a un aumento de las remesas.

Para tal efecto, partamos del supuesto de que la economía mexicana se encuentra inicialmente en un equilibrio interno y externo, lo cual supone ciertos valores de equilibrio del ingreso nacional, de gasto agregado y del tipo de cambio real. Para simplificar aún más, considere que el equilibrio externo se caracteriza inicialmente por un saldo en la cuenta corriente igual a cero. Por tanto, el ahorro externo que toma la forma de endeudamiento externo en la cuenta financiera es también igual a cero.

Partiendo de esta situación inicial, considere que México recibe una transferencia de remesas. En primera instancia, esto se refleja contablemente en la balanza de pagos como un ingreso que, en principio, da lugar a un superávit en la cuenta corriente igual al monto de la remesas. Sin embargo, el efecto más relevante de la entrada de remesas es que permite a los residentes del país gastar más que su propio nivel de ingreso para un nivel dado del tipo de cambio real.

Esta capacidad de gasto adicional se puede destinar al gasto en bienes internos o externos. Considere primeramente el gasto en bienes externos. La porción que se gasta en bienes externos implica un exceso de demanda de bienes externos que ocasiona un deterioro en la cuenta corriente y contrarresta en parte el superávit inicial en la cuenta corriente. En otras palabras, una parte la entrada de remesas se refleja en un menor superávit comercial debido a la mayor demanda de bienes externos (una parte de las remesas es reexportada al exterior debido a un mayor déficit comercial otros rubros distintos de las remesas).

Sin embargo, otra parte del exceso de gasto inducido por las remesas se destina a la adquisición de bienes internos, generando un exceso de demanda por ese tipo de bienes. Para restablecer el equilibrio en el mercado de bienes internos, es necesario que el precio relativo de los bienes externos disminuya en términos de bienes internos; es decir, que ocurra una apreciación real de la moneda nacional.

En principio, esta apreciación puede obtenerse por dos vías: una apreciación nominal de la moneda nacional o un aumento de los precios de los bienes internos (recuerde que los precios internacionales de los bienes externos en moneda extranjera no se ven alterados por el comercio de una economía pequeña). El mayor gasto en bienes internos podría presionar sus precios al alza. Sin embargo, considerando que los precios de los bienes se ajustan lentamente, lo más probable es que esto no ocurra con un tipo de cambio flexible.

Dado que el mercado de bienes internos no puede corregir este exceso de demanda de bienes internos por la vía de un aumento de los precios absolutos de los bienes internos, el ajuste en el tipo de cambio real tomará la forma de una apreciación de la moneda nacional que reduce el precio relativo de los bienes externos en términos de bienes internos contribuyendo a una apreciación real de la moneda nacional. Este cambio en precios relativos provoca una reorientación del gasto en bienes internos a favor de bienes externos.

Este proceso continuará hasta el punto en que se restablece el equilibrio en el mercado de bienes internos, pero dará lugar a una mayor demanda de bienes externos que induce una disminución adicional del superávit en la cuenta corriente. Al concluir este proceso, las remesas habrán ocasionado un déficit en otros rubros de la cuenta corriente que compensa exactamente el superávit creado originalmente por las entradas remesas. En otras palabras, la flexibilidad cambiaria habrá mantenido el saldo en la cuenta corriente en su saldo original igual a cero.

Las entradas de remesas han provocado un exceso de gasto sobre el ingreso nacional que provoca un deterioro en la cuenta corriente en otros rubros distintos de las remeses al punto en que las remesas son reportadas al exterior con un déficit de igual magnitud que las remesas en otros rubros de esa cuenta. La variable que permite restablecer el equilibrio interno y externo simultáneamente es el tipo de cambio real mediante una apreciación nominal y real de la moneda nacional.

Sin embargo, el gráfico presentado anteriormente sugiere que, independientemente de las remesas, el determinante fundamental de las variaciones en el tipo de cambio real es el déficit en la cuenta corriente con independencia de las remesas. La razón es sencilla. Es la suma de los saldos en la cuenta corriente y en la cuenta financiera la que determina en última instancia la mayor o menor disponibilidad de divisas que afecta al tipo de nominal y real. Dado que los déficit en cuenta corriente tienen como contrapartida una entrada de divisas que toma la forma de entrada de capitales (ahorro externo en la forma de endeudamiento externo neto), en un régimen de tipo de cambio flexible, son estos flujos determinan el nivel del tipo de cambio nominal y real.

En el primer trimestre de 2023 las remesas representaron el 4% del PIB. Como se argumentó anteriormente, generan una apreciación del tipo de cambio real, lo que al mismo tiempo produce un deterioro compensatorio en otros rubros de la cuenta corriente distintos de las remesas. A pesar de ello, se tiene un déficit en la cuenta corriente de 3.6% del PIB registrado en el primer trimestre del año que relega otros factores distintos de las remesas que han contribuido a la apreciación de la moneda nacional. Huelga decir, el déficit en la cuenta corriente excluyendo los ingresos por remesas es de 7.6% del PIB.

El déficit en cuenta corriente de 3.6% del PIB que es un indicador del exceso de gasto sobre el ingreso nacional y por tanto del ahorro externo que lo financia, no puede existir si el país no tiene acceso a los mercados internacionales de capitales a través de entradas de capitales que se reflejen en un superávit en la cuenta financiera. Por tanto, carece de sustento teórico la afirmación del gobierno de que las remesas son el principal determinante de la apreciación de la moneda nacional.

El análisis presentado es, en esencia, el mismo argumento que nos ofrecen Alexis Milo y Alejandro Werner en un artículo presentado hace unos meses (“¿El Super Peso?”, Reforma, 15 de febrero de 2023). En opinión de los autores el nivel actual del tipo de cambio real posiblemente representa una corrección de dicho indicador después de que la moneda nacional se encontraba excesivamente depreciada en términos reales en 2016. En esta hipótesis las remesas tampoco tienen nada que ver con la apreciación real de la moneda nacional que se muestra en el gráfico anterior.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).