Una visión microscópica a las "pensiones doradas"

El día de ayer la Secretaría de Anticorrupción y Buen Gobierno hizo pública la información de las pensiones 99,557 pensionados y jubilados de LyFC, CFE, PEMEX, NAFIN, BANCOMEXT, BANOBRAS y BANRURAL con información de 2025 en el portal de transparencia del Gobierno federal. Este acto es una violación flagrante al derecho a la protección de datos e información privada de particulares y pone en riesgo su integridad física y moral. Una verdadera aberración promovida desde la máxima tribuna del poder, la Presidencia de la República.

Ayer me di a la tarea de procesar la información en el portal de transparencia en dónde se difunde esa información para verificar la narrativa del gobierno sobre el tope a las pensiones millonarias. Al respecto, cabe mencionar que en esa narrativa se ha manejado que una pensión es millonaria si su monto mensual elevado al año excede de un millón de pesos.

También se ha manejado de manera coloquial por parte del Gobierno federal que la Iniciativa de tope a las pensiones millonarias es de 70 mil pesos mensuales, supuestamente equivalente a la mitad del salario mensual de la presidente Sheinbaum. Conviene iniciar señalando que este tope no es congruente con la remuneración de la presidente ni con lo señalado en la iniciativa de ley que aprobó el Senado.

La remuneración de la presidente

Según declaraciones de la propia presidenta Claudia Sheinbaum en su conferencia matutina del 13 de agosto de 2025 y en congruencia con el PEF 2026, su salario bruto mensual es de $191,000 pesos. Tras descuentos y deducciones su salario neto mensual es de aproximadamente $133,000 pesos.

Además, a este ingreso se suman prestaciones que alcanzan un monto anual de $575,364 pesos, distribuidas en conceptos como seguridad social, aguinaldo y primas. Considerando estas prestaciones las percepciones totales brutas de la presidente son equivalentes a $238,947 pesos mensuales. La presidente gana mucho más de lo que se dice.

De tal forma que, si el tope a las pensiones doradas es la mitad del salario de la presidente como se argumenta en la iniciativa que aprobó el Senado, el monto relevante es la mitad de esta última cifra: $119,473.50, equivalentes aproximadamente a $77,657.78 pesos mensuales después de impuestos. La narrativa gubernamental de un tope de 70 mil pesos seguramente está basada en esta cifra, pero eso no es lo que implica la Iniciativa.

Además, las pensiones a nivel individual que recientemente publicó la Secretaría de Raquel Buenrostro son brutas (antes de impuestos), de tal forma que la referencia relevante es $119,473.50 pesos mensuales, pero no deja de ser un tope arbitrario, aunque hubiese sido expresado en UMAS como argumentan algunos senadores de la oposición, quienes, por cierto, votaron por unanimidad en la aprobación de la iniciativa. Las ambigüedades de la iniciativa que aprobó el Senado tendrán que ser resueltas en definitiva por la SCJN.

Análisis de la información personal que publicó la Secretaría Anticorrupción y Buen Gobierno

A continuación, presento un análisis con base en esta información. En el siguiente cuadro muestro un resumen de los 99,557 registros por entidad pública:

Del total de 99,557 registros individuales, 44,046 son jubilados y 55,511 son pensionados. La diferencia esencial entre ambas categorías estriba en que un jubilado es quien deja de trabajar tras cumplir ciertos requisitos de edad y/o años de servicio, y recibe una prestación como reconocimiento a su trayectoria laboral. Generalmente es un retiro voluntario al completar las condiciones establecidas. Por su parte, un pensionado recibe una prestación económica por causas como invalidez, incapacidad, viudez, orfandad o vejez, no necesariamente ligada a años de servicio. Por otra parte, un porcentaje no despreciable son mujeres. 22,127 que representan más de una quinta parte del total (22.2%).

Lo más notable es que el mayor número de pensionados y jubilados se concentran en CFE, PEMEX, CFE y la extinta LyFC. En su conjunto, representan 90.8% de los 99,557 registros. Quienes se pensionaron o jubilaron de la banca de desarrollo sólo representan el 9.2% restante: son cacahuates.

Además, la media de la distribución de las pensiones de los 99,557 registros es 71,434 pesos mensuales. La moda de aproximadamente 47,344 (lo más frecuente) y la mediana (la mitad por encima y por debajo de este valor) es de 68,314 pesos. El hecho de que la media supere a la mediana y que ésta a su vez supere a la moda confirma una distribución sesgada a la derecha — es decir, hay una cola de pensiones muy altas que jalan el promedio hacia arriba. La información divulgada debió haberse limitado a esta cola que sesga el promedio hacia arriba.

Pero aquí viene lo más interesante: del total de particulares en retiro cuya información personal fue indebidamente dada a conocer, la enorme mayoría (88,097; 88.5%) tienen un ingreso bruto mensual por pensión o jubilación menor a nuestro cálculo del umbral de 119,473.50 pesos que establece la iniciativa de la presidente. ¿Por qué dar a conocer información de personas que no tienen “pensiones doradas”? Esto es una aberración.

Suponiendo sin conceder, que 119,473.50 pesos es la referencia correcta, sólo 11,460 personas (11.5%) perciben una pensión mensual igual o mayor a la mitad del ingreso total de la presidente, siendo la extinta LyFC la que destaca con más de la mitad de sus beneficiarios (51.5%) por encima de la mitad de las percepciones brutas de la presidente.

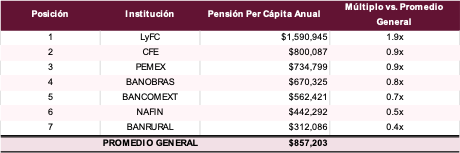

También resulta interesante examinar los datos en términos per cápita, como se muestra en el cuadro siguiente. Para toda la base de datos, la pensión promedio por persona es de 857,203 pesos anuales. En otras palabras, la pensión promedio dista mucho de ser millonaria en términos anuales. Sólo las pensiones promedio de LyFC superan al promedio total y al millón de pesos.

Los supuestos ahorros del tope de pensiones doradas

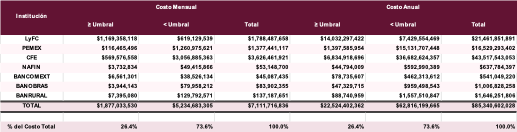

Como muestro en el cuadro siguiente, el costo total de las pensiones en las bases de datos equivale a 7,111.7 millones de pesos mensuales. 26.4% del costo total (22,524 millones de pesos anuales) corresponde al 11.5% de beneficiarios que perciben más de la mitad de las remuneraciones mensuales de la presidente (119,473.50 pesos mensuales). 73.6% del costo (62,816 millones de pesos anuales) corresponde al 88.5% que percibe menos que esa cantidad al mes. Destaca que, a pesar de tener solo 13,490 beneficiarios (13.5% del total), el costo anual total de LyFC es de 21,462 millones de pesos y representa el 25.1% del gasto total, con el 65.4% de su propio costo en pensiones por encima de la referencia que hemos utilizado.

Como acabo de señalar, 26.4% del total de pensiones que se listan en la base de datos son equivalentes a poco más de 4 veces la cifra de 5 mil millones de la narrativa gubernamental. De ese total, LyFC, PEMEX y CFE concentran en su conjunto 22,264. 8 millones de pesos (98.8% del total). Sólo el 1.2% restante corresponde a las instituciones de banca de desarrollo. Todo esto sólo confirma que los cálculos del tope y de los “ahorros” que implica se hicieron al vapor. Vaya falta de profesionalismo.

¿Cuántas pensiones millonarias hay?

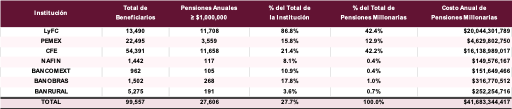

Ahora bien, en la narrativa del gobierno federal, queda claro que una pensión es millonaria si es igual o mayor al millón de pesos al año. Cuando examinamos los datos por pensionado y jubilado, se observa en el cuadro siguiente que del total de registros individuales en la base de datos (99,557), el número de pensionados y jubilados que encajan con esta narrativa es de sólo 27,606 personas (27.7% del total). Desde esta perspectiva, nuevamente LyFC, PEMEX y CFE concentran 97.5% del gran total (equivalentes a 26,925 pensionados o jubilados). La banca de desarrollo sólo absorbe 564 personas con pensiones anuales de un millón de pesos o más. El costo total anual de estas pensiones es de 41,683.4 millones de pesos (8 veces el supuesto ahorro en la narrativa del gobierno federal).

¿Cuántos pensionados o jubilados perciben un millón de pesos al mes o más?

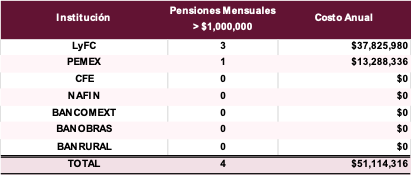

Para concluir, de los 99,557 registros, sólo 4 personas tienen pensiones (que por cierto no son jubilaciones) de esa magnitud cobran 51.1 millones de pesos Tres de ellas en LyFC (con un costo anual conjunto: 37.8 millones de pesos) y uno de PEMEX (con un costo anual de 13.3 millones de pesos). Ninguna otra institución tiene beneficiarios en este rango extremo, como se muestra a continuación.

El ahorro por el tope a las pensiones

La narrativa presidencial ha sido que con el tope a las pensiones de 70 mil pesos mensuales el erario obtendría un ahorro de 5 mil millones de pesos.

Como se ilustra a continuación, la referencia que hemos construido con base en el texto de la iniciativa de Ley de 119,473.50 pesos mensuales, el ahorro para el erario sería de 6,094. 4 millones de pesos, con una afectación a 11,460 pensionados y jubilados. El 92.6% de este ahorro se concentraría en 10,620 extrabajadores de la extinta LyFC y de CFE.

Ahora bien, debe ser claro que si el tope fuera el de la narrativa presidencial de 70 mil pesos mensuales el ahorro que se obtiene con en costos de pensiones y jubilaciones sería mucho mayor: 19,317.4 millones de pesos con una afectación a 38,775 extrabajadores. El 98.% del ahorro provendría de LyFC, PEMEX y CFE proveniente de topar las pensiones y jubilaciones a 37,654 personas.

Colofón

Si bien nuestros cálculos de los ahorros del tope a las pensiones “millonarias” (19,317.4 millones de pesos) es muy superior al de la narrativa presidencial, no es tanto si se considera que las pensiones de la Ley 73 en el PEF cuestan 450 mil millones de pesos al año. Por su parte, la pensión universal para el bienestar de los adultos mayores absorbe medio billón de pesos anuales.

En suma, si bien el ahorro que estima con base en la información proporcionada por la Secretaría Anticorrupción y Buen Gobierno es elevado, su monto representa solamente 2% de presupuesto de las pensiones y jubilaciones en curso de pago por concepto de las pensiones de la derogada Ley del SS de 1973 y la pensión universal para el bienestar de los adultos mayores. Se afectaría

Aunque el rubro de gasto de las pensiones de la Ley 73 seguirá presente en las finanzas públicas hasta el año 2050, su monto se ha estabilizado en términos reales en años recientes.

En contraste, la verdadera bomba fiscal se deriva de la pensión universal para los adultos mayores: actualmente entre 12 y 13 millones de beneficiarios reciben 6,400 pesos bimestrales Este costo es equivalente al 9 por ciento del gasto corriente programable del sector público.

Las tendencias demográficas sugieren que el número de beneficiarios de este programa se habrá duplicado para 2050 (25 millones de beneficiarios) como resultado de las tendencias demográficas. En el supuesto de que los incrementos de estas pensiones no contributivas universales para adultos mayores sólo se incrementen conforme a la inflación -algo que está por verse-, su carga en el presupuesto en 2050 será equivalente a un billón de pesos actuales y serían equivalentes al 18% del monto de gasto corriente programable del sector público para este año.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).