La levedad de una política monetaria aparentemente exitosa

Mucho se ha especulado sobre el momento en que el Banco de México podría iniciar el ciclo descendente de su tasas de interés de referencia.

La decisión debe ser congruente con una desinflación gradual y sostenible de la inflación subyacente hacia la meta de 3%. Mientras la baja de la inflación general y la inflación subyacente estén sustentadas en la disminución de la inflación no subyacente, no es posible hablar de una desinflación sostenible.

El 9 de agosto el INEGI dio a conocer los datos del Índice Nacional de Precios al Consumidor (INPC) correspondientes a la segunda quincena de julio. La inflación general volvió a mostrar un descenso a una tasa anual de 4.79% en ese mes. El indicador acumuló 10 meses consecutivos con disminuciones respecto del máximo de 8.70% alcanzado en septiembre de 2022. Esta tendencia es una buena noticia en cuanto que el aumento del costo del costo de la vida medido por el INPC se ha desacelerado y ya se ubica relativamente cerca de la meta de inflación de 3%.

En una entrega anterior destaqué que el proceso de desinflación de la economía mexicana observado a partir de septiembre no presenta las características de una baja sostenible de la inflación. También he señalado que de mantenerse el proceso desinflacionario, sostener la tasas de interés de referencia del Banco de México en 11.25% implicaría un aumento significativo de esa tasas de interés en términos reales. Además, he apuntado la incongruencia de los pronósticos del Banco de México con la dinámica del proceso inflacionario. Hoy retomo estos puntos por una sencilla razón: como dice el dicho “no hay peor ciego que el que no quiere ver, ni peor sordo que el que no quiere oír”.

La baja de la inflación general no es sostenible

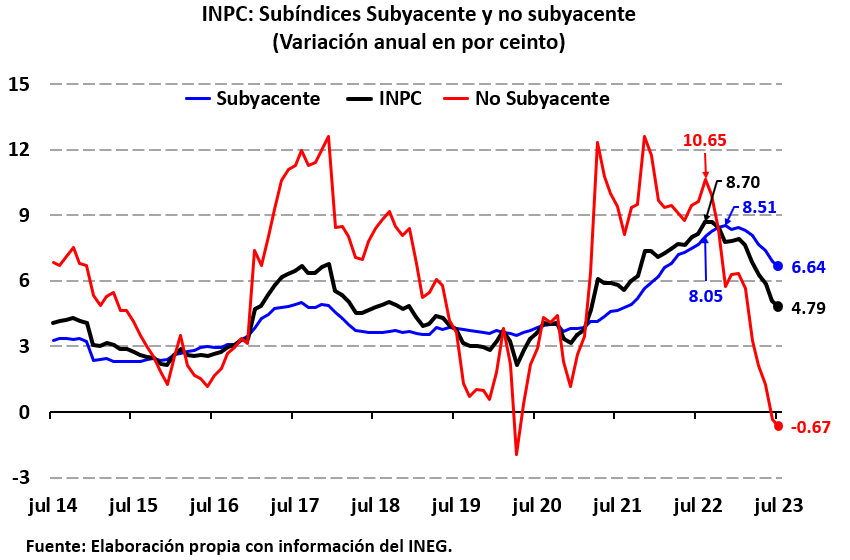

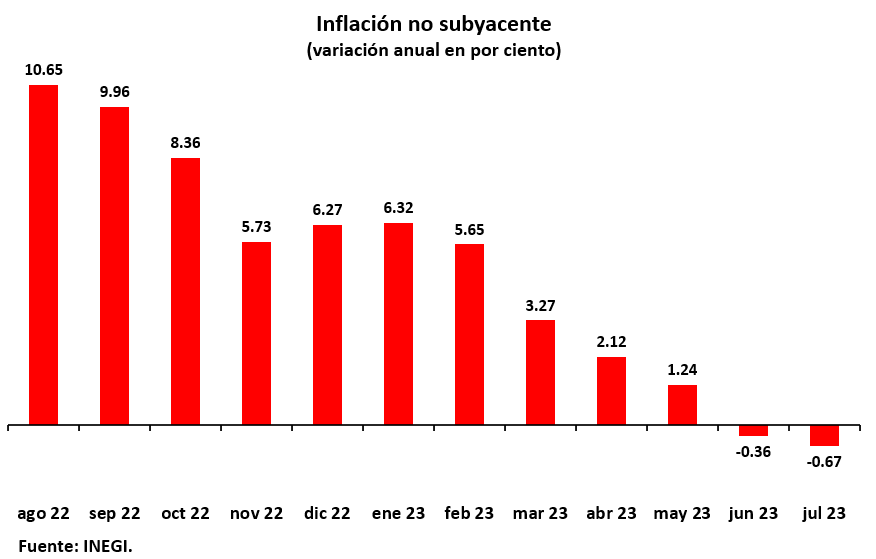

El siguiente gráfico muestra la evolución de la tasa anual de la inflación general (INPC) y de sus componentes principales (línea negra): la inflación anual de los subíndices subyacente (línea azul) y no subyacente (línea roja). Claramente, la desinflación se ha sustentado en una pronunciada disminución de la disminución de la inflación no subyacente, la cual pasó de un máximo de 10.65% en agosto de 2022 a una variación anual negativa de (-)0.67% en julio. Por su parte, la inflación subyacente (línea azul), que es un indicador de la tendencia de mediano plazo de la inflación, continuó incrementándose para llegar a una tasa anual de 8.51% en noviembre de 2022. Es sólo a partir de entonces que la inflación subyacente muestra una tendencia a disminuir para ubicarse en 6.64% en julio de 2023.

En resumidas cuentas, con respecto al máximo de 8.70% a tasa anual alcanzado por la inflación general en septiembre de 2022, la disminución absoluta de la inflación general ha sido de 3.914 puntos porcentuales (pp.) en ese mes y julio de 2023. En ese mismo lapso, la inflación subyacente anual ha descendido en sólo 1.64 pp., mientras que la no subyacente lo ha hecho en 10.63 pp. Conviene aclarar que la reducción de la inflación subyacente no es menor, ya que este subíndice tiene una ponderación de aproximadamente tres veces la correspondiente el índice no subyacente.

La contribución de la inflación no subyacente a la desinflación

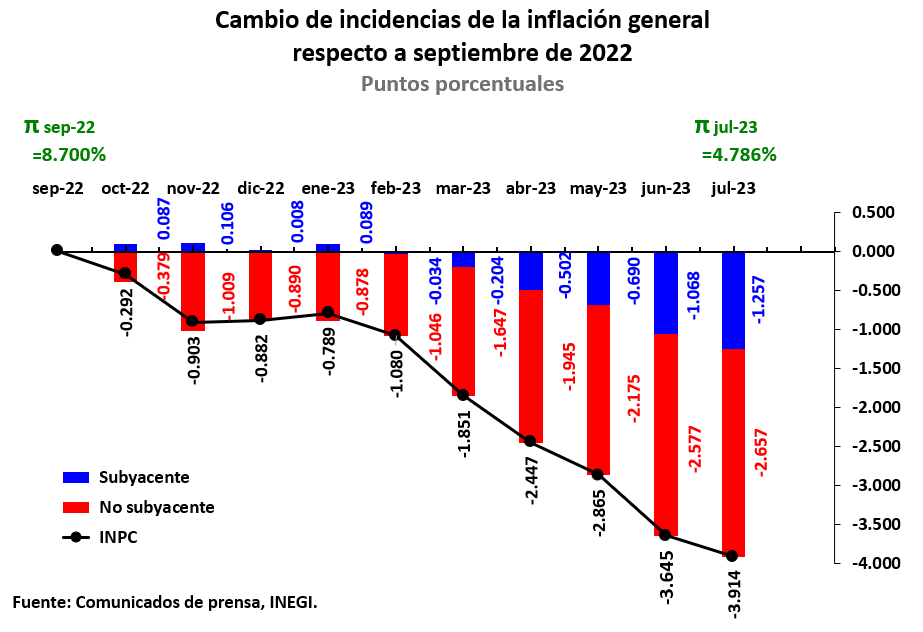

Las contribuciones de las disminuciones de los subíndices subyacente y no subyacente del INPC a la baja de la tasa anual de la inflación general con respecto al máximo de septiembre de 2022 se muestran en el siguiente gráfico. De la disminución de 3.914 pp. en la inflación general anual entre septiembre de 2022 y julio de 2023, la baja de la inflación subyacente ha contribuido con sólo 1.257 pp. en el mismo lapso mientras que la inflación no subyacente lo ha hecho en 2.657 pp.

Al respecto, es importante recordar que, como el propio Banco de México lo ha reiterado una y otra vez, desde que se calculan lo subíndices subyacente y no subyacente del INPC, las acciones de política monetaria no tienen ninguna incidencia directa sobre los precios no subyacentes. Este subíndice del INPC se compone, a su vez, de los precios agropecuarios (frutas y verduras y productos pecuarios) y de los precios de los energéticos y las tarifas autorizados por el gobierno. Mientras que los primeros obedecen a factores idiosincráticos (choques de oferta y cambio en precios relativos) y se caracterizan por una alta volatilidad y poca predictibilidad, los segundos son el resultado de decisiones administrativas ajenas al banco central. En contraste, la política monetaria del Banco de México sí tiene una influencia sobre la evolución de los precios subyacentes.

Sin embargo, lo anterior no significa que los cambios o variaciones en los precios no subyacentes no tengan una influencia en la determinación de los precios subyacentes. Por ejemplo, un aumento (o un mayor crecimiento) de los precios no subyacentes puede contaminar el proceso de fijación de los precios subyacentes a través de varios canales como son los costos de producción y las expectativas de inflación. De igual modo, una baja de los precios no subyacentes (o un menor incremento de éstos) puede transmitirse a los precios subyacentes.

En consecuencia, el Banco de México debe prestar especial atención a todos los factores que determinan la evolución de la inflación subyacente, incluidos los posibles efectos de transmisión de los precios no subyacente hacia los precios subyacentes y sus efectos sobre las expectativas de inflación a fin de procurar que los efectos indirectos (o de segundo orden) de los precios no subyacentes no contaminen, en la medida de lo posible, al resto de los precios; es decir, a la inflación subyacente que refleja la tendencia de mediano plazo de la inflación.

Por esta razón, el descenso reciente de la inflación anual puede, en principio, ser atribuido a dos factores: (i) a la pronunciada baja de la inflación no subyacente anual (la cual resultó negativa a tasa anual en junio y julio de 2023) y, (ii) a las acciones de política monetaria instrumentadas por el Banco de México a través de las modificaciones en su tasa de referencia, sus acciones de comunicación y la guía prospectiva sobre sus decisiones de política monetaria.

Las contribuciones relativas de la inflación no subyacente y la política monetaria a la baja de la inflación

Dado que (i) las acciones de Banco de México no tienen influencia sobre los precios no subyacentes, pero (ii) la disminución de la inflación no subyacente puede contribuir de manera indirecta a moderar la inflación del resto de los precios (precios subyacentes) sobre los cuales la política monetaria sí puede influir, la pregunta relevante es (a) qué tanto de la baja de la inflación se atribuye a la disminución de la inflación subyacente per se y sus efectos de segundo orden sobre la inflación subyacente y (b) qué tanto es el resultado de las acciones del Banco de México, las cuales incluso pueden reforzar los efectos indirectos en (a).

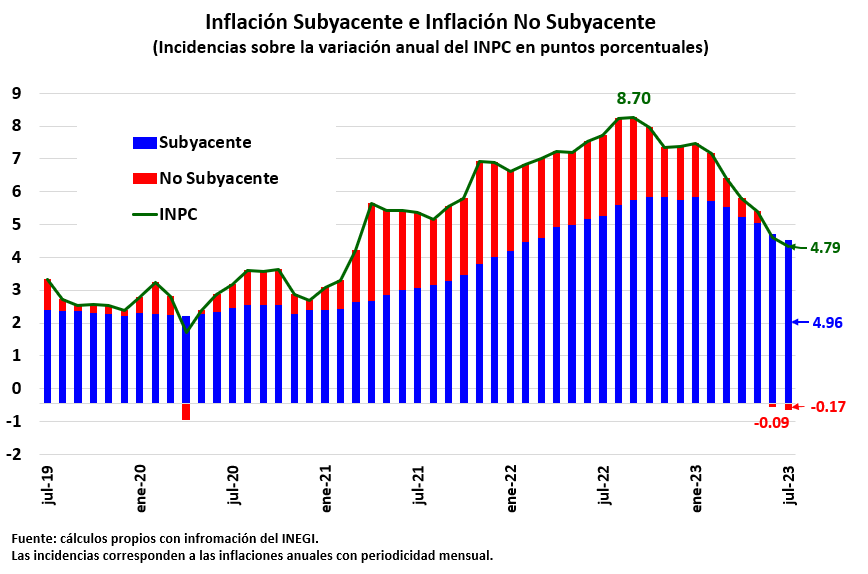

Para tal efecto, resulta ilustrativo examinar las contribuciones de los subíndices subyacente y no subyacente a la evolución de inflación general a tasa anual desde que inició el aumento sostenido de la inflación general a partir de abril de 2020. Aunque con algunos altibajos, desde ese mes y hasta septiembre de 2022 el incremento de la inflación no subyacente tuvo una incidencia significativa al alza en la inflación general a tasa anual. Lo anterior coincidió con un aumento sostenido de la inflación subyacente.

Por las razones antes expuestas, es razonable suponer que el aumento de la inflación general inducido por la inflación no subyacente se traspasó en buena medida a la inflación subyacente. Al respecto, los incrementos de la tasa de referencia del Banco de México debieron haber contribuido a mitigar este efecto, punto que se retomará un poco más adelante.

A partir de septiembre de 2022 ocurre el fenómeno contrario, el descenso de la inflación no subyacente claramente contribuyó al descenso de la inflación general y, posiblemente a través de sus efectos indirectos, sobre el resto de los precios a una baja de la inflación subyacente. De hecho, en los meses de junio y julio la contribución de la inflación no subyacente a la disminución de la inflación de los precios al consumidor ha sido negativa. El efecto de segundo orden sobre la inflación subyacente pudo haber sido apoyado por los incrementos en la tasa de interés objetivo de Banco de México.

La desinflación y la postura de la política monetaria

Las consideraciones anteriores nos llevan a preguntarnos si la postura de la política monetaria contribuyó a mitigar el traspaso de la inflación no subyacente entre abril de 2020 y septiembre de 2022 y a facilitar el descenso de la inflación desde ese mes hasta julio de 2023.

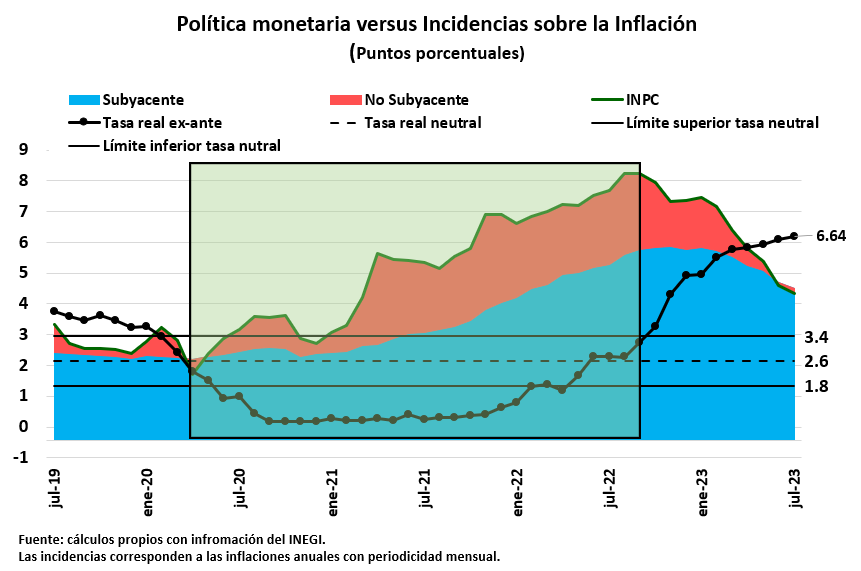

Para verificar esta hipótesis, conviene revisar la postura de la política monetaria en términos de la tasa de interés real ex-ante correspondiente a la tasa de referencia de Banco de México y contrastarla con los impulsos inflacionarios y deflacionarios derivados de la evolución de la inflación no subyacente a tasa anual. Esta tasa real ex-ante se obtiene como el cociente entre (i) la diferencia en puntos porcentuales entre la tasa nominal de referencia y las expectativas de inflación anual para los siguientes doce meses, y (ii) la unidad más la expectativa de inflación para esos mismos doce meses.

En el gráfico que presento a continuación, se sobrepone la evolución de la tasa real ex-ante de la tasa objetivo para la tasa de interés del Banco de México. Ahí se aprecia que en el periodo marzo 2020 – septiembre de 2022, la tasa de interés objetivo en términos ex- se mantuvo dentro del intervalo entre 1.8 y 3.4% estimado por el Banco de México para la tasa neutral real ex-ante, con un punto medio de 2.6%. Ello, a pesar de los incrementos en la tasa nominal de referencia del banco central.

Es precisamente a lo largo de ese periodo que las alzas de la inflación general y de la inflación subyacente coinciden con los impulsos inflacionarios provenientes de la inflación no subyacente. En este sentido, me parece razonable afirmar que la política monetaria no se orientó a contener los efectos alcistas de la inflación no subyacente sobre el resto de los precios. Por el contrario, mantuvo una política monetaria laxa, e incluso acomodaticia de los aumentos en la inflación no subyacente sobre la tendencia de mediano plazo de la inflación capturada por el subíndice subyacente.

En contraste, es a partir de septiembre de 2022 que se observa una disminución de la contribución de la inflación del subíndice no subyacente al incremento de los precios. A partir de entonces, la postura de la política monetaria finalmente entra en un terreno cada vez más restrictivo, situándose por encima del intervalo correspondiente a la tasa de interés real neutral. Por lo tanto, a los efectos de segundo orden hacia la baja de la inflación derivados del componente no subyacente, se suman los efectos de una política monetaria con un cada vez más sesgo restrictivo. Sin embargo, es hasta el mes de marzo de 2023 que la inflación subyacente comienza a reflejar ambos efectos. Sobre este punto, podría argumentarse que la política monetaria actúa con rezagos de entre 6 y 8 trimestres para aquellos precios sobre los cuales efectivamente tiene un efecto. Empero, si así fuere, es cuestionable que la política monetaria haya contribuido a favorecer el efecto indirecto de una menor inflación no subyacente sobre el resto de los precios.

En resumidas cuentas, las consideraciones anteriores apuntan en el sentido de que durante el periodo en que el alza de la inflación fue el resultado de choques alcistas sobre los precios, la política monetaria del Banco de México fue, en el mejor de los casos, neutral y que no contribuyó a evitar la transmisión de los choques de oferta y cambios en precios relativos a la inflación subyacente. Lo extenso de este periodo (24 meses) posiblemente propició que la inflación subyacente adquiriese un alto grado de persistencia. Como quiera que sea, en julio de 2023 la inflación subyacente se ubicó en 6.64%, más del doble del objetivo de inflación de largo plazo de 3% del Banco de México.

La desinflación y las tasas de interés reales

Banco de México reafirmó en su último comunicado de política monetaria que mantendrá por un periodo prolongado su tasa de interés. De hecho, un subgobernador ha afirmado que la pausa monetaria de mantener la tasas de interés objetivo en 11.25% se prolongará hasta que la inflación disminuya a 3%. A diferencia de lo que afirman algunos especialistas, considero que en el resto del presente año (no estoy tan seguro del siguiente) la inflación general continuará mostrando una disminución y que ello seguirá apoyándose en la baja de la inflación no subyacente. Siendo así, y de materializarse los pronósticos del Banco de México hacia el cierre de 2024, la disminución correspondiente en las expectativas de inflación (en realidad pronósticos de los especialistas) significará un aumento importante de las tasas de interés reales en términos ex-ante.

Es decir, la política monetaria se volverá progresivamente más restrictiva, lo que a mi juicio me parece correcto. Sin embargo, dadas las características de la desinflación sería muy riesgoso reducir la tasa de interés objetivo de 11.25% a la par de una disminución de la inflación general apoyada en la baja de la inflación no subyacente.

Los pronósticos de Banco de México

En su comunicado del 10 de agosto pasado el Banco de México revisó ligeramente los pronósticos de inflación general (ver el siguiente cuadro). Sin embargo, cabe destacar que los de la inflación subyacente se ajustaron marginalmente al alza en el corto plazo. Como es sabido, la inflación subyacente refleja la tendencia de mediano plazo de la inflación y muestra cierta persistencia.

Asimismo, considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza. Por todo ello, sorprende que el banco central siga anticipando que la inflación converja a la meta de 3% en el último trimestre de 2024.

Aunado a estos pronósticos, con el resultado de la inflación general de julio de 2023 (4.79%) un buen número de especialistas en economía del sector privado anticipan que la inflación se mantendrá relativamente constante durante el resto del año. Sin embargo, como ya mencioné, me parece que en los próximos dos o tres meses la desinflación seguirá apoyándose en la baja de la inflación no subyacente.

Considerando que el subíndice no subyacente tiene una ponderación de 25% en el INPC, los pronósticos implícitos del Banco de México en el cuadro anterior para la inflación promedio trimestral del componente no subyacente se presentan en el gráfico siguiente. Para el tercer trimestre de 2023, Banco de México parece anticipar una inflación no subyacente en un nivel promedio anual trimestral de 0.2%. Posteriormente, pronostica un fuerte incremento a 3.1% en el último trimestre y aumentos adicionales hasta llegar a 4% en el segundo y tercer trimestre de 2024. A partir del último trimestre de 2024 se pronostica que la inflación no subyacente se mantenga en un promedio anual de 3.1%, igual al promedio de la inflación general.

Como se advierte, pareciera que la inflación no subyacente promedio de 0.9% del segundo trimestre es percibido como un fenómeno transitorio. Si bien las variaciones de este subíndice se consideran típicamente como transitorias, hay que considerar que en los últimos dos meses (junio y julio) la inflación no subyacente anual registró variaciones anuales negativas, como se muestra en el siguiente gráfico.

Por esta razón. en mi opinión estos pronósticos no son del todo confiables. Es previsible que al menos por un par de meses sigamos observando variaciones negativas en la inflación anual no subyacente que contribuirán a una baja de la inflación general y posiblemente la inflación subyacente. Por otra parte, es de esperarse que en el algún momento en el futuro el efecto de base de comparación inducirá que estas variaciones sean positivas. Sin embargo, conviene recordar que los precios no subyacentes y sus tasas de variación mensual son volátiles y prácticamente impredecibles.

Un aspecto de los pronósticos del Banco de México que llama la atención es que las predicciones para la inflación general y la inflación subyacente sean de 3.1% a partir del último trimestre de 2024. Esto significa que la proyección para la inflación no subyacente es de esa misma magnitud. Si efectivamente la inflación subyacente refleja la tendencia de mediano plazo de la inflación, es razonable suponer que la inflación no subyacente sea igual a cero, pues obedece a factores idiosincráticos o administrativos que generalmente se perciben como transitorios y que tienen un efecto de una sola vez por todas sobre el nivel general de los precios. Además, dentro del horizonte de pronóstico pueden ocurrir perturbaciones tanto a la alza como a la baja en los componente del subíndice de precios no subyacente.

Por otra parte, si la política monetaria no tiene una incidencia sobre la evolución de los precios no subyacentes, la evolución futura de estos precios es independiente del comportamiento de nivel general de los precios o del subíndice subyacente.

Como quiera que sea, la “adivinanza” del Banco de México sobre los precios no subyacentes, por más educada que sea (por ejemplo, basada en los precios a futuro de ciertos “commodities” o en la política de precios del gobierno), no deja de ser un pronóstico que está sujeto a un alto grado de incertidumbre, sin perjuicio de que el banco central reconozca que estos precios afectan el costo de la vida y que debe estar atento a su comportamiento.

Más aún, considerando que la inflación subyacente es un mejor indicador de la tendencia de los precios en el mediano plazo, convendría reconsiderar que la meta de inflación en un esquema de objetivos de inflación, sobre todo si está basado en pronósticos como guía para las decisiones de política monetaria, sea la inflación subyacente. Ello no impide que se ponderen por separado los posibles efectos indirectos que los cambios en el subíndice no subyacente tienen sobre el resto de los precios y, en su caso, las acciones de política monetaria que procuren que, incluso en respuesta a cambios en los precios no subyacentes, la inflación subyacente se mantenga dentro de lo posible en un nivel congruente con la meta de inflación de largo plazo de 3%.

La experiencia reciente demuestra claramente que el Banco de México ha pasado por alto, o en el mejor de los casos minimizado, el comportamiento de la inflación subyacente al suponer que la política monetaria no debe prestar atención a los choques de oferta y precios relativos sobre el resto de los precios por el simple hecho de que no tienen un control sobre los precios no subyacentes.

En suma, la política monetaria que ha instrumentado el Banco de México dista mucho de haber sido la mejor y, en mi opinión, los costos no han sido menores. Confío en que aún es tiempo para que las decisiones a futuro de la Junta de Gobierno sean verdaderamente congruentes con una desinflación gradual y sostenible en beneficio de todos los mexicanos, especialmente los más vulnerables.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).