¿Qué tan sostenible es mantener la tasa terminal de Banxico en 11.25%?

“Aunque suene paradójico, la única forma de reducir las tasas de interés de manera sostenible en el futuro es incrementar las tasas de interés en el presente” Milton Friedman “The Role of Monetary Policy (1966)”

El pasado 17 de mayo el Banco de México (Banxico) dio a conocer su decisión de mantener sin cambio la tasa de interés nominal de referencia de la política monetaria en 11.25% por un periodo prolongado, presumiblemente durante la mayor parte del resto del año en tanto no se consolide la disminución de la inflación registrada en los últimos meses.

Ello, a pesar de que su balance de riesgos sobre la inflación se encuentra sesgado al alza (sic). El anuncio fue recibido por propios y extraños con hurras, bombos y platillos pues se presume se fundamenta en que la percepción de que el actual nivel de la tasa de interés de referencia de la política monetaria se encuentra en terreno suficientemente restrictivo para lograr la convergencia de la inflación hacia la meta de 3% y que el descenso reciente de la inflación ya refleja los rezagos inciertos y variables con que actúa la política monetaria.

Respecto de qué tan prolongado será el mantenimiento de la tasa de interés de Banxico en su nivel actual, conviene destacar que, efectivamente, en la última encuesta de Citibanamex, dos participantes anticipan que la tasa de política monetaria de 11.25% se modificará hasta agosto del año en curso, cinco esperan que esto suceda hasta septiembre, cuatro esperan que ocurra en noviembre, nueve esperan que sea en febrero de 2024 y tres esperan que sea en marzo de este último año.

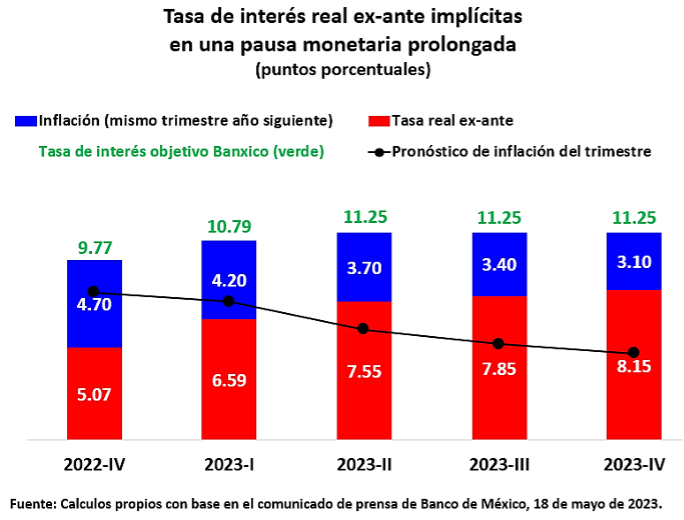

Los pronósticos de Banxico indican que la inflación probablemente descenderá de un promedio a tasa anual de 7.5% en el primer trimestre del año en curso a 4.7% en el último trimestre de 2023 (una reducción de 2.8 puntos porcentuales en tres trimestres). Este pronóstico parece razonable en el corto plazo en virtud de que en los próximos meses continuaremos observando una baja en las tasas anuales de inflación, principalmente por el efecto de base de comparación.

A medida que este efecto de base se disipe, verdaderamente entraremos en una fase complicada para una disminución gradual y sostenible, la cual deberá estar apoyada en menores incrementos en las variaciones mensuales para la generalidad de los precios (por lo menos el INPC y sus componentes principales) así como en el correspondiente ajuste de las expectativas de inflación de corto plazo (pronósticos para los próximos 12 meses).

Al respecto, se advierte que para el último trimestre de 2023 el pronóstico de Banxico supone una inflación subyacente de 5% (mayor al pronóstico de la inflación general de 4.7%). Esto sólo es posible si la inflación no subyacente seguirá teniendo una contribución significativa a la baja de la inflación.

Ahora procedo a destacar algunas incongruencias relativas al mantenimiento de la tasa de interés actual de referencia en 11.25% por un periodo prolongado.

El problema estriba en que si el banco central mantiene sin cambio dicha tasas de interés durante el resto del año y la inflación efectivamente muestra una evolución cercana y congruente con los propios pronósticos de Banxico, es de esperarse que esto se acompañe de una moderación de las expectativas de inflación. Esto tiene una implicación muy importante sobre el nivel real de la tasa de interés de referencia en términos ex-ante; en particular, un fuerte incremento de la tasa de interés real ex-ante, lo que a juicio de Banxico representaría una postura monetaria más restrictiva y un apretamiento de las condiciones monetarias.

Para fines ilustrativos, si la tasa de interés de política se mantiene en 11.25% durante el resto de 2023 y la inflación desciende de 7.5% en el primer trimestre del año al pronóstico de 4.7% en el cuarto trimestre de 2023 y al mismo tiempo las expectativas de inflación de corto plazo (próximos 12 meses) coinciden con los pronósticos de inflación para 2024, la tasa de interés real ex-ante a nivel trimestral pasaría de un promedio observado de 6.59% en el primer trimestre de 2023 a 8.15% en el último trimestre de 2024. Esto sería el resultado de mantener la tasa de interés objetivo de Banxico constante en vez de reducirla a la par con el descenso esperado de la inflación.

Estos cálculos ponen de manifiesto que el incremento en la tasa real ex-ante es considerablemente significativo según los propios pronósticos del banco central, poniendo en duda la sostenibilidad y conveniencia de que la tasa de interés objetivo de Banxico pueda mantenerse por un periodo prolongado en 11.25%.

¿En dónde queda entonces el dictum de Milton Friedman de que para reducir las tasas de interés de manera sostenible en el futuro se hace necesario elevar las tasas de interés en el presente? Tal parece que hay una incongruencia difícil de reconciliar entre mantener la tasa de interés de política monetaria en 11.25% por un periodo prolongado y los efectos que Banxico espera que ello tenga sobre la evolución esperada de la inflación durante 2023 y sus implicaciones sobre la tasa real de interés ex-ante.

Lo expuesto es un claro ejemplo del problema de incongruencia temporal señalado por Kydland y Prescott (1977) y extendido al contexto de la política monetaria por Barro y Gordon (en dos artículos publicados en 1983). En términos de esta literatura el anuncio de mantener la tasa de interés objetivo en 11.25% por un periodo prolongado no es creíble porque es obvio que el banco central tendría un fuerte incentivo a desviarse de su anuncio si la desinflación desciende conforme a lo anunciado por Banxico en sus pronósticos.

Si la inflación evoluciona conforme a los pronósticos de Banxico, la trayectoria creíble de la tasa de interés de referencia sería una en la cual se reduce a medida que se avanza en el proceso desinflacionario y, al mismo tiempo, se logra mantener una postura de la política monetaria suficientemente restrictiva para asegurar que la convergencia gradual de la inflación a la meta de 3%. De hecho, así lo manifestó uno de los subgobernadores de la Junta del Gobierno, el Mtro. Jonathan Heath, en una entrevista reciente (“Nivel de inflación actual permite considerar que llegamos a la tasa terminal”, El Economista, 24 de abril). Sin embargo, ello no se menciona en el comunicado correspondiente a la última decisión de política monetaria (¿por qué?).

Para concluir, he omitido el escenario poco probable en que Banxico fracasa en su noble aspiración de reducir la inflación en concordancia con sus pronósticos. De ser así, debería esperarse que su tasa de política monetaria reaccione a las desviaciones entre la inflación observada y la pronosticada, lo que seguramente obligaría a un aumento de su tasa de interés y la prolongación del ciclo alcista de tasas de interés. Por tanto, en este escenario también resultaría imprudente mantener la tasa de interés de referencia en 11.25%.

Como señalé en una columna anterior (“Lo que indican los indicadores”, Arena Pública, 1 de marzo de 2023), los analistas y los medios de comunicación se apresuran a sacar conclusiones cuando hay nueva información. Todos quieren ser el primero en comentar y compartir sus apresurados comentarios sin reparar en un análisis suficientemente serio, cuidadoso, serio y responsable. En fin, es lo que hay.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).