Impacto presupuestario de la reforma a las pensiones

El anuncio del presidente López Obrador de una propuesta de reforma constitucional para mejorar las pensiones de los trabajadores con el propósito de que puedan retirarse con su último salario despertó gran expectativa entre los expertos en el tema pensionario.

La “Iniciativa con Proyecto de Decreto por el que se adicionan los párrafos segundo, tercero y cuarto y se recorre el subsecuente del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos”, fue presentada al Congreso de la Unión el 5 de febrero. Asimismo, la falta de pericia jurídica en la redacción de la propuesta generó confusión entre los expertos por su falta de claridad.

Antes de entrar en materia conviene hacer un diagnóstico del sistema pensionario y de las bondades de la reforma de diciembre de 2020 a la Ley del Seguro Social y que entró en vigor el 1º de enero del año siguiente.

La reforma a la Ley del Seguro Social que entró en vigor en 2021

Según cálculos de la CONSAR, el número de solicitudes promedio de pensión en los próximos años es de alrededor de 175,000 trabajadores pertenecientes a la “Generación Afore-IMSS” (es decir, quienes comenzaron a cotizar al IMSS a partir del 1º de julio de 1997).

El número correspondiente a los servidores públicos que cotizan al ISSSTE y que optaron por retirarse con el sistema de cuentas individuales con la reforma a la Ley del ISSSTE de 2007 es muchísimo menor y, para fines prácticos, puede omitirse por varias razones. Una de ellas es que estos trabajadores representan poco menos de 20% de la Población Económicamente Activa (61 millones de personas) y que cotizan al ISSSTE con base en su sueldo base, el cual es mucho menor que los salarios de cotización en el IMSS, pues sus cotizaciones no consideran la “compensación garantizada” que representa la mayor parte de sus percepciones mensuales vía nómina.

La reforma a la Ley del Seguro Social de 2020 redujo el número mínimo de semanas cotizadas necesarias para obtener una pensión de 1,250 a 750 semanas en 2021. Este requisito de antigüedad se incrementa gradualmente en 25 semanas por año hasta alcanzar 1,000 semanas en 2031. Debe resultar obvio que un menor número de semanas cotizadas reduce el monto de ahorro que un trabajador puede acumular en su cuenta individual en una Afore durante su ciclo de vida laboral.

Por otra parte, la reforma de 2020 eliminó la pensión mínima garantizada (equivalente a 3,393 pesos mensuales, equivalentes a la pensión garantizada de 1997 actualizada por inflación) y la reemplazó por una pensión garantizada que es función del salario base de cotización del trabajador, su edad (entre 60 y 65 o más años) y el requisito mínimo de semanas cotizadas.

Tan sólo en 2021, 110 mil trabajadores de la primera generación AFORE-IMSS con edades entre 60 y 65 años de edad presentaron solicitudes de pensión al IMSS. Aproximadamente 30 mil trabajadores (27% de los solicitantes) se beneficiaron de la reducción del requisito de antigüedad a 750 semanas cotizadas, lo que hizo posible que todos ellos obtuvieran una pensión (de lo contrario, un 40% de ellos no hubieran cumplido con el requisito de 1,250 semanas cotizadas sin la reforma.

A pesar de ello, el resto (73% de los solicitantes, 80 mil solicitantes) obtuvieron una negativa de pensión por no cumplir con el requisito mínimo de 750 semanas o más. Estos últimos sólo pudieron disponer de los recursos en su cuenta individual en una sola exhibición o en la modalidad de retiros programados. Las negativas de pensión son reflejo del tamaño del sector informal del mercado de trabajo y de la alta movilidad de los trabajadores entre este sector y el sector formal. El sector informal representa aproximadamente 60% de la PEA.

Casi la totalidad (99%) de los 30 mil trabajadores de la Generación Afore-IMSS que obtuvieron una pensión en 2021, no contaron con ahorros suficientes en su cuenta individual para obtener una pensión mayor a la garantizada con la reforma de 2020, la cual fluctuó entre 2,622.00 y 8,500.59 pesos. Los pensionados de la “Generación Afore-IMSS” recibieron en promedio una pensión mensual de 7,200 pesos, cifra superior a la pensión garantizada sin reforma (3,393 pesos mensuales).

Por lo que hace a las tasas de reemplazo con la reforma de 2020, en promedio los trabajadores de la “Generación Afore-IMSS” tuvieron una tasa de reemplazo (pensión como porcentaje de su salario promedio de cotización durante su vida laboral) de 79% con una pensión mensual promedio de su salario pensionable. Este porcentaje se ubicó muy por encima del estándar internacional.

Al respecto, cabe señalar que la tasa de reemplazo para los trabajadores que con ingresos entre 1 y 1.11 salarios mínimos fue de 99%, para los trabajadores entre más de 1.1 y 1.67 salarios mínimos fue 68% y para los trabajadores entre 1.67 y 2.22 salarios mínimos fue 59%. Estos trabajadores representaban aproximadamente el 75% de los 30 mil trabajadores que sí obtuvieron una pensión.

En resumen, en la próxima década aproximadamente entre 40 y 45 mil trabajadores que cumplen con el requisito mínimo de semanas cotizadas (825 semanas cotizadas en 2024, las cuales se incrementan en 25 semanas por año hasta llegar a 1,000 en 2031) podrán aspirar a una pensión. Sin embargo, debido a que ellos también pasaron parte de su vida laboral activa en el sector informal o fuera de la fuerza de trabajo, el monto de ahorro en sus cuentas individuales continuará siendo insuficiente para poder obtener con sus propios recursos una pensión superior a la pensión garantizada en la reforma a la Ley del Seguro Social de 2020. Lo anterior, a pesar del incremento gradual de las aportaciones patronales a partir del año pasado y que alcanzarán 13.875% del salario base de cotización hasta 2030.

Para el caso particular de los trabajadores que ejerzan su derecho de jubilación hasta los 65 años en la próxima década, la pensión garantizada fluctuará entre 3,400 y 10,000 pesos de 2024 dependiendo de sus semanas cotizadas y de su salario base de cotización al IMSS.

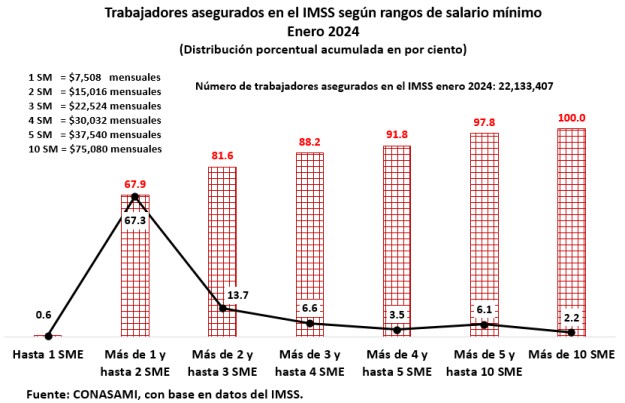

Para ilustrar, en el siguiente gráfico se presenta la composición de los trabajadores asegurados en el IMSS en enero de 2024 por rangos salariales. Como se puede observar, el grueso de la clase trabajadora que en enero cotizó al IMSS (22.1 millones de personas), se concentra en los que perciben entre 1 y dos salarios mínimos y representan 67.3% del total de trabajadores asegurados (14.8 millones de personas).

Al respecto, es importante señalar que este porcentaje se ha venido incrementado significativamente en los últimos años debido a la reforma del “outsourcing” de abril de 2021 y a los fuertes incrementos al salario mínimo. En 2018, los trabajadores en este rango de ingreso representaban sólo el 30.7% del total de trabajadores asegurados en el IMSS.

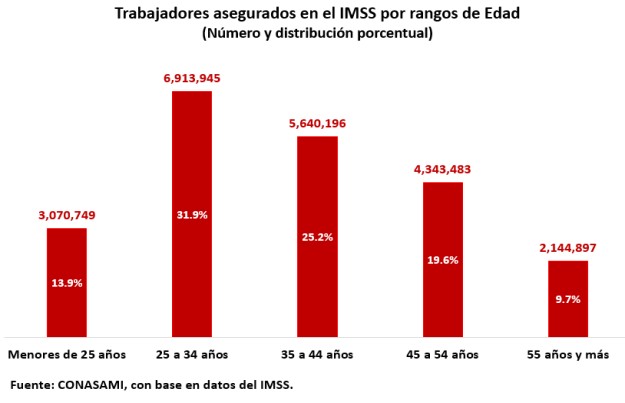

Por otra parte, también es relevante considerar la distribución de los trabajadores asegurados en el IMSS según su rango de edad. Esta información se presenta en la siguiente gráfica. Al respecto, conviene aclarar que un alto porcentaje de los trabajadores con una edad de 35 años o más son elegibles para pensionarse conforme al antiguo sistema de reparto de acuerdo con el artículo transitorio de la derogada Ley de 1973. Ellos representan aproximadamente el 55% de los trabajadores que cotizan al IMSS.

La otra mitad pertenece a la Generación Afore-IMSS y se beneficiarán del aumento gradual de las aportaciones patronales que inició el año pasado. Estos trabajadores estarán presentando sus solicitudes de pensión al IMSS en los próximos 10 años a los 65 años de edad. Un 75% de ellos tendrán una negativa de pensión y el resto no contará con ahorros suficientes a los 65 años para aspirar a una pensión superior a la garantizada con la reforma de 2020 a la Ley del Seguro Social y que estará entre 3,400 y 10,000 pesos de 2024.

Para concluir, conviene considerar las bondades de la reforma de 2020 a la Ley del Seguro Social para las generaciones futuras que comenzarán a cotizar a partir de 2030 cuando las aportaciones patronales alcancen 13.875%, las cuales , sumadas a las aportaciones de 1.150% del trabajador, resultan en un total de aportaciones de 15%.

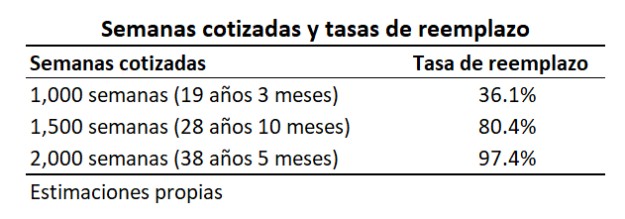

La tasa de reemplazo de estos trabajadores dependerá en gran medida de su número de semanas cotizadas. En el siguiente cuadro presento una estimación de sus tasas de reemplazo para tres periodos distintos de antigüedad de cotización en el IMSS.

Este cálculo pone de manifiesto dos cosas. La primera es que con el nuevo requisito mínimo de semanas de cotización en 2031 (1,000 semanas) su ahorro será insuficiente para que el trabajador promedio obtenga una tasa de reemplazo cercana al 100%. Por esta razón, la reforma de 2020 fortaleció las pensiones garantizadas para los trabajadores de menores ingresos (entre 1 y dos salarios mínimos) con el propósito de que su tasa de reemplazo fuera de entre 80 y 90%.

Dada la alta informalidad en el mercado laboral y la alta movilidad entre los sectores formal e informal, la reforma de 2020 cumple este propósito. Sin embargo, la pregunta que queda en el aire es si los trabajadores podrán cumplir con el requisito mínimo de 1,000 semanas para evitar una negativa de pensión.

La propuesta de reforma constitucional a las pensiones

Como mencioné al inicio, el proyecto de la iniciativa de reforma al artículo 123 de la Constitución se caracteriza por su ambigüedad y la falta de pericia jurídica.

El día de ayer, el portal Eje Central publicó en un suplemento especial parte del contenido de un oficio de la SHCP dirigido a la SEGOB. Para resumir, con fecha del 2 de febrero de 2024 el director general de la Oficina de programación y Presupuesto “A” (perteneciente a la Unidad Jurídica de Egresos de la Subsecretaría de Egresos) de la SHCP respondió mediante oficio (416/DGPyPA/2024/0273) a una consulta de la Unidad General de Asuntos Jurídicos de la SEGOB (oficio 418/UJE/DGJE/C1/2024/165) en relación con el impacto presupuestario del proyecto de reforma en términos de modificación a la regulación vigente y la posible creación de oficinas y requerimientos de recursos humanos y materiales con que actualmente cuenta en la administración pública federal.

En este documento señala que:

“De acuerdo con la información proporcionada por la SEGOB, el proyecto propone reformar el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos con el objeto de que…”

Lo que pone de manifiesto que el proyecto de reforma constitucional a las pensiones fue preparado por la SEGOB. Y continua:

“… las personas trabajadoras con sesenta y cinco años que empezaron a cotizar después del 1º de julio de 1997 conforme a la Ley del Seguro Social (Generación Afore-IMSS 1997), y las personas trabajadoras que estén bajo el régimen de cuentas individuales que cotizan en el Instituto de Seguridad Social de los Trabajadores del Estado (Generación Afore-ISSSTE 2007) tengan derecho a que su pensión de retiro por vejez sea igual a su último salario hasta por un monto equivalente al salario promedio de registrado en el Instituto Mexicano del Seguro Social, cuando la pensión que obtengan en términos de la ley sea menor a dicho monto. ” [Los paréntesis son míos]

Lo que aclara varios puntos importantes que no necesariamente se desprenden del texto que fue enviado finalmente a la consideración del Congreso:

- Se trata de los trabajadores que sólo pueden optar por las reformas a la Ley del Seguro Social (LSS) de 1997 y 2020, y los trabajadores al servicio del estado que optaron por pensionarse por vejez conforme al artículo décimo transitorio de la Ley del ISSSTE (LISSSTE).

- A los sesenta y cinco años de edad sólo podrán pensionarse por vejez los trabajadores que cumplan con los requisitos mínimos para pensionarse en términos de antigüedad (semanas cotizadas).

- Se establece un tope de 16,777.68 pesos como el monto máximo de pensión que pueden obtener los trabajadores del punto 1 anterior y que cumplan con los requisitos de ley del punto 2 a los 65 años de edad.

Con base en las consideraciones expuestas en la primera sección de esta nota, es evidente que el beneficio de pensionarse con su último salario es relativamente pequeño (por no por ello menos importante) para los trabajadores que perciben entre 2 salarios mínimos o menos pues sus tasas de reemplazo son elevadas gracias al fortalecimiento de las pensiones garantizadas en la reforma de 2020.

Una segunda conclusión se desprende del hecho de que debido a la alta informalidad laboral y la elevado grado de movilidad de la población trabajadora, aproximadamente 75% de quienes presenten su solicitud de pensión a los 65 años (o más), obtendrán una negativa de pensión.

Por otra parte, no dejará de ser cierto que quienes cumplan con el requisito mínimo de semanas cotizadas no contarán con los recursos suficientes para pensionarse con un monto igual a la pensión garantizada, de tal forma que para quienes cumplen con este requisito, se crea un incentivo a posponer su jubilación a los 65 años para pensionarse con su último salario.

Debido a que casi el 70 por ciento de los trabajadores del sector formal del mercado laboral perciben ingresos relativamente bajos de hasta 2 salarios mínimos, y dado el bajo requisito de semanas cotizadas y el escaso monto de ahorro de los trabajadores por la alta movilidad entre los sectores formal e informal del mercado de trabajo, estos trabajadores se pensionarán con su último salario, el cual difícilmente alcanzará el monto de 16,777.68 pesos del salario promedio de cotización del IMSS. Si acaso, los trabajadores más beneficiados serán los trabajadores al servicio del estado (Generación Afore-ISSSTE) que tienen salarios base de cotización extraordinariamente bajos, pues el grueso de sus percepciones proviene de la “compensación garantizada”.

El impacto presupuestario del proyecto de reforma constitucional a las pensiones

En relación a la respuesta de la SHCP a la SEGOB, se confirma que no hay un impacto presupuestario en términos de posibles modificaciones a la regulación vigente y la posible creación de oficinas y requerimientos de recursos humanos y materiales con que actualmente cuenta en la administración pública federal.

Sin embargo, la SHCP advierte a la SEGOB que:

“el proyecto considera la creación del Fondo de Pensiones para el Bienestar por parte de la SHCP en el Banco de México”; y agrega que, según las estimaciones de los recursos que serán necesarios para constituir este fondo, el “costo fiscal estimado (es) de 6,955,066.15 millones de pesos (mdp) de 1994, para el periodo evaluado”. [Los paréntesis y las negrillas son añadidos míos].

El oficio no señala específicamente qué tan largo es el periodo contemplado para realizar este cálculo del costo fiscal del proyecto de reforma, el cual podría ser de una, dos o más décadas. Sin menoscabo de lo anterior, es importante poner en perspectiva esta cifra cercana a los 7 billones de pesos, equivalentes a 20.9% del Producto Interno Bruto (PIB) del cuarto trimestre de 2023.

Al cierre de enero de 2024, los recursos administrados por las Administradoras de Fondos para el Retiro (AFOREs) ascienden a 6,029,146.4 mdp, equivalentes a 18.1% del PIB. Estos recursos son el resultado de las aportaciones de 6.5% del salario base de cotización y de los rendimientos obtenidos para 72.4 millones de cuentas individuales. Estos ahorros de los trabajadores del sector privado formal equivalen al 87% del costo (actuarial) estimado por la SHCP de casi 7 billones de pesos.

En el supuesto de que el periodo contemplado para el cálculo del costo fiscal fuera de 20 años, ello representa una carga anual promedio sobre las finanzas públicas de 347,753.3 mdp a precios de 2024. Esta cifra se agregaría al gasto en pensiones de presupuesto, el cual asciende en 2024 a un billón de pesos, de los cuales 430 mil mdp corresponden a la pensión universal para los adultos mayores.

Al respecto, conviene recordar que el presupuesto aprobado para 2024 proyecta un déficit financiero (Requerimientos de financiamiento del sector público) de 5.4% del PIB y un endeudamiento público de 1.9 billones de pesos. Esta cifra no contempla los 65 mil millones de pesos que se pretende asignar el Fondo de Pensiones del Bienestar que se crearía con la aprobación del proyecto. Además, se supone que estos recursos provendrían de ingresos no recurrentes provenientes del Poder Judicial y de la liquidación de varios fideicomisos, y de los modestos ahorros que se obtendrían con la desaparición de órganos autónomos.

En conclusión, llama la atención que la propuesta de reforma beneficia a pocos trabajadores, que tiene un costo fiscal elevado que ejercería presiones fiscales adicionales sobre el gasto corriente presupuestario del sector público y que no está claro de dónde provendrían los recursos para financiar este costo.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).