El pandemonio fiscal de la reforma pensionaria de AMLO

- Coautor: Juan Gabriel García Vadillo

Las reformas que presentó ayer López Obrador son aterradoras. En esta columna nos concentraremos en la propuesta de reforma pensionaria.

Una verdadera locura desde el punto de vista fiscal. El Gobierno Fiscal no podrá cumplir con lo que promete. López Obrador le hereda a su sucesor una crisis fiscal de enormes proporciones.

La reforma a la Ley del Seguro Social (LSS) de 2020 que entró en vigor el 1 de enero de 2021 fortaleció las pensiones garantizadas para aquellos trabajadores que cumplan con el requisito mínimo de 1,000 semanas cotizadas (19 años y 3 meses, aproximadamente) en 2031. Asimismo, con el incremento gradual de aportaciones patronales hasta llegar a 13.875% del salario base de cotización del IMSS, los trabajadores (formales) del sector privado que comiencen a cotizar en el SAR a partir de 2030 obtendrán en promedio una tasa de reemplazo de aproximadamente 70%.

La propuesta de reforma constitucional en materia pensionaria que envió López Obrador a la Cámara de Diputados adiciona tres párrafos al artículo 123. Palabras más, palabras menos, contiene dos elementos importantes. El primer de ellos es que todos los trabajadores, ya sean del sector privado (IMSS) o público (ISSSTE) en el sistema de cuentas individuales que se pensionen con posterioridad al 5 de febrero de 2024, tendrán derecho a una pensión garantizada de 16,777.68 pesos mensuales, los cuales se actualizarían anualmente con el aumento en el Índice Nacional de Precios al Consumidor; es decir que este monto mantendrá su poder adquisitivo en términos reales. El segundo aspecto importante es la creación de un “Fondo de Pensiones para el Bienestar”.

Por cierto, la propuesta de reforma al salario mínimo establece que ese mismo monto será el salario mínimo mensual para maestros de nivel básico de tiempo completo, policías, guardias nacionales, integrantes de las Fuerzas Armadas, y médicos y enfermeros del sector salud. Para el resto de los mexicanos se mantiene el salario mínimo general en los términos hoy vigentes (equivalente a 7,468 pesos mensuales), lo que introduce una disparidad importante y que, en nuestra opinión es claramente inconstitucional.

Para dimensionar la propuesta del presidente es pertinente comparar lo que hoy se tiene y lo que se propone:

- La reforma de López Obrador a la LSS que entró en vigor en 2021 estableció para los trabajadores del sector privado formal una pensión garantizada, la cual es función del salario del trabajador (en UMAS), de su edad y de sus semanas cotizadas. Esta pensión fluctuará entre 3,171 y 9,867 pesos al mes pesos mensuales en 2024 (la cifras precisas dependerán del dato de inflación de enero que dará a conocer el INEGI pasado mañana) para los trabajadores entre 60 y 64 años, siempre y cuando cumplan el requisito mínimo de 825 semanas cotizadas. Para los trabajadores con 65 años de edad o más, su pensión garantizada sería de entre 3,397 y 9,966 pesos al mes.

La CONSAR reportó el año pasado que entre septiembre de 2022 y junio de 2023 (seis meses) se otorgaron 17,186 pensiones garantizadas, con un valor promedio por trabajador de 5,376 pesos al mes a quienes solicitaron su pensión con al menos 60 años de edad y con una antigüedad promedio de 787.5 semanas cotizadas. Asimismo, en igual lapso aproximadamente 35 mil trabajadores del sector privado obtuvieron una negativa de pensión por no cumplir con el requisito mínimo de semanas (775 en 2022 y 800 en 2023) y recibieron los recursos de su cuenta individual en una sola exhibición o en la modalidad de retiros programados. Lo anterior representa una erogación anual del gobierno federal de 1,108.7 millones de pesos tan sólo para estos trabajadores que en esos seis meses obtuvieron una pensión garantizada.

Para 2023, el gobierno federal destinó 6,666 millones de pesos (mdp) para el pago de pensiones garantizadas. Por otra parte, aportó 53,796 mdp como cuota social a las cuentas individuales de los trabajadores. El Presupuesto para este año, prevé 8,371 mdp para el pago de pensiones garantizadas (y 56,486 mdp para la cuota social).

Es importante señalar que la pensión máxima a la que puede aspirar un trabajador formal del sector privado con un ingreso de 5 Unidades de Medida de Actualización (UMAs), equivalentes a poco más de 2 salarios mínimos generales (16,285.50 pesos mensuales), y con 1,250 semanas de cotización asciende a 9,965.95 pesos mensuales. Al respecto, la Encuesta Nacional de Ocupación y Empleo (ENOE) nos indica que en diciembre de 2023 aproximadamente sólo 12.5% de la población ocupada (7.4 millones de personas) perciben más 2 salarios mínimos, y que 69.5% de los trabajadores que tuvieron empleo percibieron un salario menor. En otras palabras, el grueso de la población trabajadora no puede aspirar por su propia cuenta a una pensión de 9,965.95 pesos mensuales. Por otra parte, según la Encuesta Nacional de Ingreso Gasto de los Hogares 2022 (ENIGH 2022), el ingreso medio de los mexicanos es de 16,094 pesos de 2023 y por lo menos el 70% de la población tiene ese nivel de ingreso.

La propuesta de López Obrador garantiza a todos los trabajadores en el sistema de cuentas individuales del Sistema de Ahorro para el Retiro (SAR), ya sea que coticen al IMSS o al ISSSTE y que se pensionen con posterioridad al 5 de febrero de 2024, una pensión mensual de 16,777.68 pesos por el simple hecho de cumplir 65 años, con independencia de su salario promedio de cotización y del número de semanas cotizadas, en virtud de que la propuesta de texto constitucional no hace mención de estos parámetros. Para llevarlo al absurdo, bastará con cotizar al menos un bimestre en el sector formal de la economía con un salario final de 16,777.68 para aspirar a esta pensión mensual.

Al respecto, conviene mencionar que al cierre de diciembre el SAR contó con 72.4 millones de cuentas. De aprobarse esta propuesta, todos ellos, más los que se sumen en el futuro, podrán obtener esa cantidad como pensión garantizada. Además, como establece el Art. 4 constitucional también tienen derecho a la pensión universal para los adultos mayores de 6 mil pesos bimestrales.

Además de lo generoso de estas pensiones que son superiores al ingreso medio de la población, se pasa por alto que, con la reforma de 2020, cerca del 75% de los trabajadores de más bajos ingresos ya obtienen pensiones garantizadas con una tasa de remplazo de entre 80 y 90%, de tal forma que estos trabajadores se estarían pensionando no con el 100% de su último salario sino con el doble o más.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en diciembre de 2023 la población económicamente activa (PEA) fue de 60.7 millones de personas. De ellas, 59.1 millones de personas estuvieron ocupadas (97.4 % de la PEA). A su vez, la población ocupada se conformó de 31.7 millones de personas en la informalidad laboral (53.6%) y de 27.4 millones de personas (46.4%) con un empleo formal. Se tiende a pensar que las personas que están en la formalidad son casi siempre las mismas y que las que están en la informalidad permanece casi todo el tiempo en ese segmento del mercado laboral.

Esto no es así, dada la alta movilidad de la población ocupada entre los sectores formal e informal, es prácticamente un hecho que la población económicamente activa (ocupada y desocupada) de 60.7 millones de personas de 15 años y más habrá cotizado por lo menos un bimestre durante su ciclo de vida laboral antes de cumplir 65 años. De hecho, es por esta razón que el número de cuentas en el SAR (70.4 millones de cuentas) es tan elevado y que el saldo promedio por cuenta en el SAR es de sólo 80,532 pesos.

Por otra parte, desde el punto de vista actuarial, para que un trabajador pueda obtener una pensión de 16,777.68 pesos debería acumular en su cuenta individual un monto aproximado de 4,150,000 pesos. Hay que reconocer que la enorme mayoría de los trabajadores no logrará acumular esa cantidad con un sueldo de 16,285.50 mensuales (5 UMAS) ni logrará cotizar 1,250 semanas, a pesar del incremento en las aportaciones patronales aprobadas en la reforma de 2020.

En este sentido, la propuesta de reforma crea un incentivo perverso para que los trabajadores se desentiendan de cotizar suficientes semanas y lo pospongan hasta los 65 años para obtener la pensión garantizada por la propuesta de reforma. En pocas palabras, se eliminan los incentivos a estar en la formalidad y a realizar aportaciones voluntarias a las cuentas individuales y se abre la puerta para que se genere un coyotaje que inscriba al trabajador que está a punto de cumplir los 65 años en la formalidad con un sueldo superior a los 16,777.68 pesos un solo bimestre.

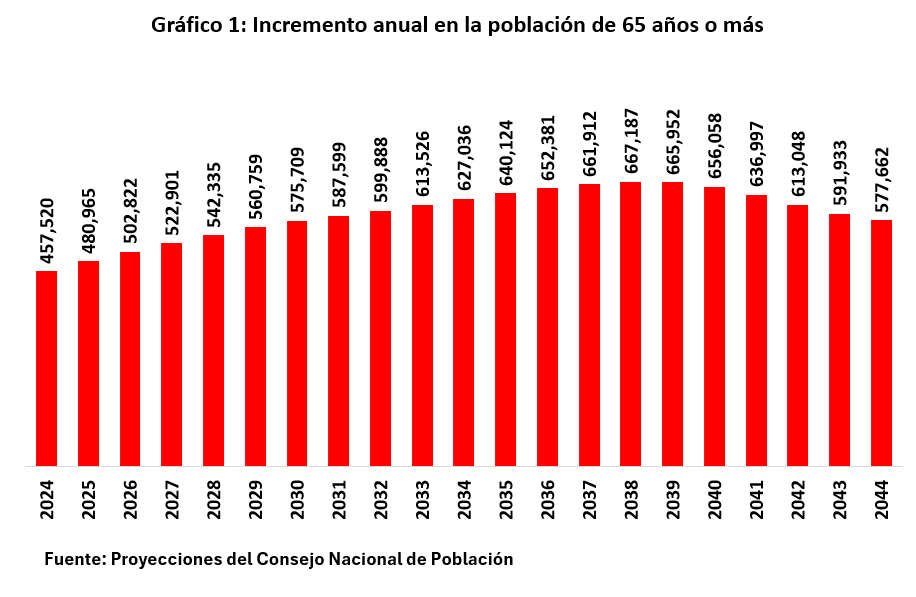

Por otra parte, con base en cifras del Consejo Nacional de Población (CONAPO) en la segunda mitad de 2024, se estima que la población de 65 años o más pase de 10,760,014 a 11,217,534 en 2024, es decir un incremento de 457,520 personas. Suponiendo que 90% de ellos se pensione a partir del 5 de febrero y que el 70% de ellos no cuenta con ahorros suficientes en su cuenta individual para aspirar a una pensión mayor a 16,777.68 pesos, las erogaciones por concepto de la pensión garantizada que propone la reforma serían de aproximadamente 61,050 millones de pesos. Esta cifra es similar a la de 65 mil millones que mencionó el presidente en la presentación de las reformas como el monto de arranque del Fondo de Pensiones del Bienestar.

El CONAPO estima que la población de personas de 65 años o más pasará de 11,698,499 de personas en 2025 a 16,831,074 en 2034 y 23,194,328 en 2044. En el gráfico mostramos el incremento en la población de 65 o más años entre 2024 y 2044.

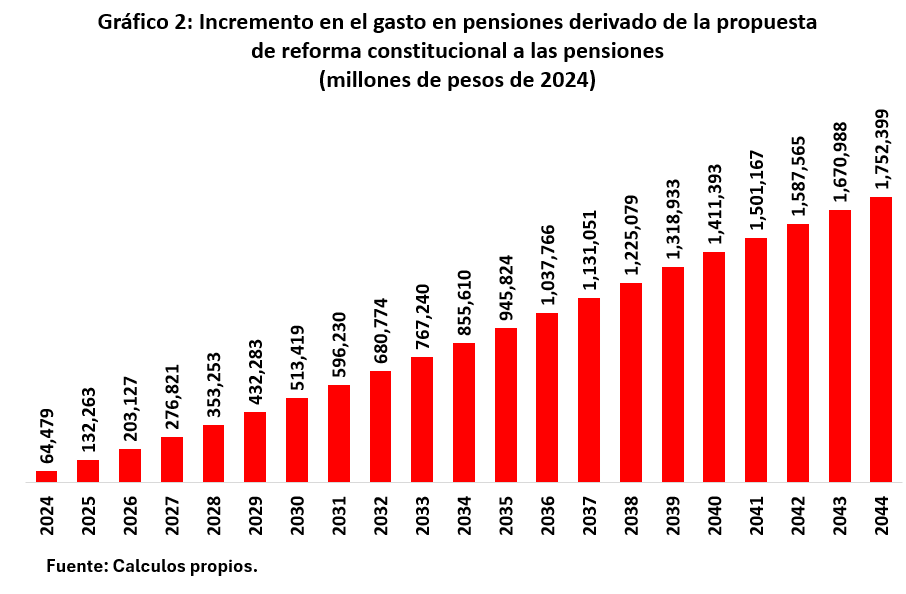

Ahora bien, en el supuesto de que el 70 por ciento de la población de 65 recibe la pensión garantizada que propone la reforma constitucional del presidente, en el siguiente gráfico mostramos una estimación de las presiones de gasto adicional para el gobierno federal a pesos de 2024.

Ahora abordamos el segundo aspecto de la propuesta de la reforma constitucional de pensiones de López Obrador: el Fondo de Pensiones del Bienestar. La propuesta señala que la Secretaría de Hacienda y Crédito Público constituirá de arranque este fondo con 65 mil millones de pesos en Banco de México con base en las economías derivadas de varias fuentes: ingresos del Instituto para Devolver al Pueblo lo Robado, la liquidaciones de Financiera Rural, 13 fideicomisos judiciales, venta de inmuebles de Fonatur y del ISSSTE, de la eliminación de órganos autónomos, descentralizados y desconcentrados, de las utilidades (sic) del Tren Maya, el AIFA y de SEDENA y MARINA, de los adeudos de las entidades federativas y organismos públicos al IMSS y al ISSSTE. Lo que aquí cabe destacar es que en su mayoría muchas de estas fuentes dependen de que se aprueben las reformas al Poder Judicial y a los órganos autónomos que se pretende eliminar.

Por otra parte, también en su mayoría son ingresos no recurrentes que provienen de fuentes que se extinguirían en 2024 y que no estarán disponibles en 2025 y los años siguientes para alimentar el Fondo de Pensiones del Bienestar. En pocas palabras, no es claro que el Gobierno Federal vaya a contar con los recursos suficientes para incurrir en el gasto en pensiones garantizadas que se ilustran en el Gráfico 2.

Por ende, se deja a la siguiente administración un compromiso de gasto público sin la suficiencia de recursos para enfrentarlo. Se promete a los trabajadores de México más que “las perlas de la virgen”, sin que esté garantizado de dónde van a provenir los recursos.

Juan Gabriel García Vadillo. Maestro en Tecnologías de la Información y Administración de Empresas, Redes y Sistemas de Información para Negocios y en Finanzas con más de 30 años de experiencia en el Sector Financiero en México, laborando para instituciones importantes como grupo Bancomer, Liberty México Seguros, el INFONAVIT y la CONSAR, desempeñando cargos en el área financiera y operativa. Actualmente es catedrático para el Tecnológico de Monterrey en las áreas de Negocios, Ingeniería y Finanzas.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).