Crónica de un Fondo desahuciado (I parte)

Este artículo consta de dos partes. En esta primera parte destaco las mentiras de la propaganda oficialista sobre la reforma de pensiones que crea el Fondo de pensiones para el Bienestar. En la segunda parte destacaré por qué fracasará este Fondo.

El viernes 26 de abril se aprobó en el pleno de la Cámara de Senadores el Decreto mediante el cual se modifican varios ordenamientos de ley que crean el Fondo de Pensiones para el Bienestar. Aunque el daño ya está hecho, es importante desmentir el discurso oficial sobre los beneficios de esta reforma. La candidata oficial a la Presidencia volvió a recitar el discurso oficial en el debate presidencial del domingo y lo volvió a hacer este lunes en una entrevista con Joaquín López Dóriga.

Tomo como referencia las láminas de la presentación realizada por la secretaria de Gobernación, el director general del IMSS y el presidente de la CONSAR en la conferencia matutina del 19 de abril (omitiré señalar sus faltas de ortografía y pésima redacción). De mayor importancia, aprovecho para señalar al Presidente de la República que, por su ignorancia y a pesar de sus nobles aspiraciones, ya no se deje engañar por sus lacayos, quienes sólo buscan quedar bien. Si sus caprichos no se pueden satisfacer, que se lo digan. Está obligado a ser receptivo y a pedir segundas opiniones a expertos. El “a ver cómo le hacen”, no le ayuda ni a él y menos a México.

Mentira 1: Es falso que los trabajadores que se pensionaron (pensionan) en los términos de la hoy derogada Ley del Seguro Social (LSS) de 1973 recibieron (reciben) una pensión igual al 100% de su último salario.

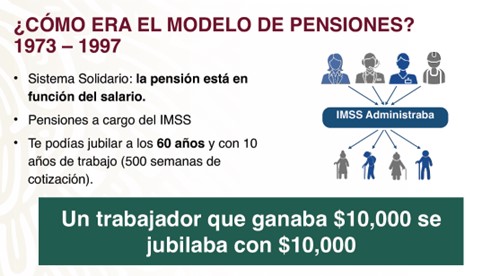

En la lámina 1 se afirma que en el antiguo sistema de reparto de la Ley del Seguro Social (LSS) de 1973 un trabajador se podía jubilar a los 60 años, y con 500 semanas de cotización, con el 100% de tu salario. Eso es falso, con sólo 500 semanas el trabajador sólo recibía una pensión garantizada igual a un salario mínimo (SM) sin importar su salario base de cotización (SBC). Su tasa de reemplazo no era 100%. Además, su pensión se calcula con base en el salario promedio de cotización del trabajador de sus últimas 250 semanas de cotización. El SBC tiende a ser creciente en el tiempo, de tal forma que el salario relevante (el promedio de sus 250 semanas del SBC) no corresponde a su último salario.

En ese régimen de 1973 la variable más importante para determinar el monto de la pensión era, ni más ni menos, el número de semanas cotizadas. A partir de 501 semanas el monto de la pensión aumentaba aceleradamente, pero se requerían muchas semanas (por lo menos una 1,000 semanas) para una pensión digna, ya no digamos de 100% de su SBC promedio, el cual es por lo general menor al último sueldo.

Lámina 1

Exhorto al lector a preguntar a cualquier pensionado en los términos de la derogada LSS de 73 con una edad de 70 años o más, cuál es el monto de su pensión. La respuesta que van a obtener es que su pensión fluctúa entre los 6 y 15 mil pesos. La razón es que para ellos el tope de su pensión era igual a 10 salarios mínimos de cuando se pensionaron (artículo 33 la derogada LSS de 1973).

Estas pensiones que se indizan anualmente por la inflación son menores al ingreso promedio de las personas, según la Encuesta Nacional Ingreso Gasto de los Hogares (ENIGH, 2022), alrededor de 16,500 pesos. Estas pensiones también son menores al salario promedio de cotización del IMSS de 2023 (16,777.80 mensuales) que se ha venido mencionando como tope al complemento que se promete en la narrativa oficial para lograr que un trabajador se pensione con su último sueldo.

Conviene señalar que con la reforma a la LSS de 1997 el tope a las pensiones de la derogada LSS 73 se estableció en 25 veces de SM mensual. En 2016 se le otorgó al IMSS la facultad de establecer ese tope, quedando en el equivalente de 25 Unidades de Medida de Actualización (UMAs) para reconocer el rezago del SM respecto de la inflación. Hoy es de poco más de 80 mil pesos. Adelanto que con la reforma que da lugar al Fondo de Pensiones al Bienestar sólo beneficia a trabajadores con salarios mayores de 16,777.80 pesos, el cual será actualizado anualmente por inflación, de tal forma que no habrá complementos de pensión para quienes perciben un salario mayor.

Mentira 2: Se alega que la reforma a la LSS de 1997 fue perjudicial para el trabajador

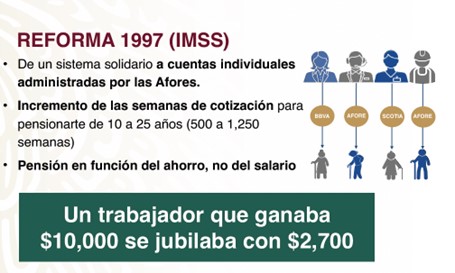

En la lámina 2 referente al actual sistema de cuentas individuales, se cuestiona el incremento de las semanas cotizadas a 1,250 semanas en la LSS de 1997. Ya mencioné que en el antiguo régimen la variable más importante para el monto de la pensión era el número de semanas cotizadas. El espíritu del legislador en esa reforma era que pocas semanas eran insuficientes para un pensión digna en un sistema de cuentas individuales. La reforma a la LSS de 1997 procuró que el aumento a 1,250 asegurará una mayor pensión: entre más semanas cotice el trabajador, mayor será el monto de ahorro, con el correspondiente aumento de su pensión.

Esto no fue posible por una razón importante que también hubieren perjudicado al trabajador en el antiguo régimen de la LSS de 1973: la creciente informalidad en el mercado laboral y la alta movilidad del trabajador entre los sectores formal e informal del mercado de trabajo. Este es, sin lugar a duda, el principal reto de cualquier sistema pensionario.

Lámina 2

Mentira 3: Se alega que con reforma a la LSS de 1997 la pensión dejo de ser función del salario del trabajador

En el sistema de cuentas individuales el ahorro del trabajador en su cuenta individual es resultado de las aportaciones a dicha cuenta. Estas aportaciones son un porcentaje del SBC (6.5% antes de la reforma de 2020). Por cierto, hoy el trabajador continúa aportando casi nada, 1.125% de salario, grave omisión de la reforma a la LSS de 2020. El gobierno aportaba mucho menos antes de esta reforma (0.225% del salario), hoy ya no aporta más que la conocida cuota social (un pequeño número de pesos que son función del salario del trabajados que percibe 4 o menos UMAs como SBC con la reforma de 2020).

Como quiera que sea, tanto en el antiguo régimen como en el actual, el grueso de las aportaciones proviene del patrón. Esto es un impuesto a la contratación de mano de obra, trabajo que reduce el salario que se paga al trabajador. El impuesto crea una brecha entre el precio de demanda (lo que paga el patrón como salario) sobre el precio de oferta (lo que recibe el trabajador como salario). Las aportaciones a las cuentas individuales deberían provenir principalmente del gobierno y, en todo caso del propio trabajador y en mucho menor medida del patrón. El mundo al revés.

Mentira 4: Se alega que la reforma a la LSS de 1997 fue perjudicial para el trabajador

Se miente flagrantemente al señalar que en el sistema de cuentas individuales un trabajador se pensionaba con 2,700 pesos, lo que Claudia Sheinbaum repite hasta el hartazgo. Baste decir que antes de la reforma de 2020 a la LSS, la pensión mínima garantizada era de 3,747.94 pesos y que se actualizaba anualmente con la inflación. Luego entonces, es falso que la pensión sea de sólo 2,700 pesos. Su argumento sería valido con la cifra correcta, pero “se exagera, aunque sea mentira”.

Fue hasta 2021 que comenzaron a pensionarse las primeras generaciones Afore y que son quienes comenzaron a cotizar al IMSS partir de 1997. Tan sólo en 2021, la pensión promedio pagada a estos trabajadores fue de 4,400 pesos mensuales. En este caso, “no se miente, pero se exagera” cuando se dice que estas pensiones son en promedio mucho menores que la de las que se otorgan al amparo del antiguo régimen.

Mentira 5: Antes de la reforma a la Ley del ISSSTE (LISSSTE) de 2007 los trabajadores al servicio del Estado se pensionaban al 100%

Aquí aplican los mismos argumentos que ya expresé respecto de la LSS de 1997 de tal forma que sobra ya decir, pero lo digo, que aquí también es falso que se pensionaban con su último salario.

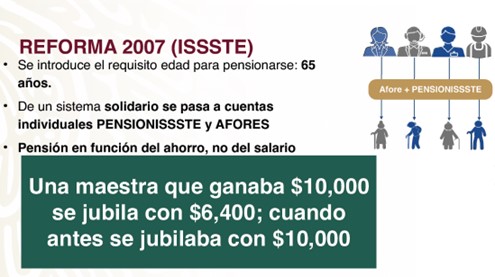

Sólo he de mencionar que para estos trabajadores las aportaciones del gobierno son de 11.3% del salario y que existe un esquema de ahorro solidario hasta cierto porcentaje del SBC del trabajador. Por ello, en la lámina 3 correspondiente a la reforma de LISSSTE de 2007 destaca el hecho de que las pensiones en el régimen de cuentas individuales para quienes se pensionan bajo dicho esquema son mayores que la pensión de los que se retiran con la LSS de 1997.

La razón es que estos trabajadores, a diferencia de los que se iban con el régimen del LSS 1997, a los de la LISSSTE de 2007 se les otorgó un bono de reconocimiento de antigüedad por un monto muy significativo que puede variar entre 500 mil pesos y varios millones de pesos. Por otra parte, aquí también existe una generación de transición (art. décimo transitorio de esa reforma). Son pocos los que optaron por quedarse en el antiguo régimen, aunque también se les creó una cuenta individual en las Afore. La mayoría optó en aquel momento por el beneficio del bono de reconocimiento. Una decisión individual que les pareció favorable a sus intereses. En ello tuvo mucho que ver la incertidumbre relacionada con desempeñarse como servidor público a lo largo de todo el ciclo de vida laboral.

Lámina 3

Mentira 6: Los beneficios de la reforma a la LSS de 2020 son insuficientes

Los beneficios de la Reforma a la LSS en 2020 se destacan en las siguientes dos láminas. Voy a referirme a tres aspectos.

Lámina 4

Lámina 5

Primero, abordo el tope de comisiones a 0.59% (lámina 4) que tanto celebró el Presidente en su conferencia matutina del 19 de abril (sólo le faltó poner fanfarrias).

No toma muchas neuronas realizar un simple calculo para percatarse que el tope de comisiones (que resultó en un promedio de comisiones de 0.566%; por cada peso en tu afore, te cobran 0.00566 centavos) beneficiará en el mejor de los casos a un trabajador que: (a) cumpla con el requisito mínimo de 1,000 semanas y (b) que haya recibido las aportaciones de 15% a partir de 2030. Su monto de ahorro para el retiro en su cuenta individual se verá incrementado en sólo 2.5% al cabo de ese periodo de cotización y si ello ocurre de manera continua. La pregunta que salta a la vista es si realmente el ahorro de bajar de golpe las comisiones para el trabajador de un promedio de 0.808% a 0.566% se va a traducir en un mayor monto de ahorro y, por tanto, en una mejor pensión. Ya lo expliqué, en el mejor de los casos su pensión se incrementará en 2.5% gracias al tope de comisiones. ¡Aleluya!

Por lo que hace a los ahorros por la reducción de comisiones acumulados hasta 2024, en 74.5 millones de cuentas individuales con 6.1 billones de pesos, ascienden a 41.5 mil millones de pesos (lamina 6). Ahí mismo se proyecta que los ahorros acumulados hasta 2030 serán de 165.5 mil millones de pesos en 2030. Estas cifras representan aproximadamente tan solo 0.82% del total de ahorro de los trabajadores que son administrados por las Afores. Una bicoca. La razón es simple, las comisiones se cobran sobre el monto de ahorro de los trabajadores. Se pretende insultar la inteligencia de quienes no conocen el SAR.

Lámina 6

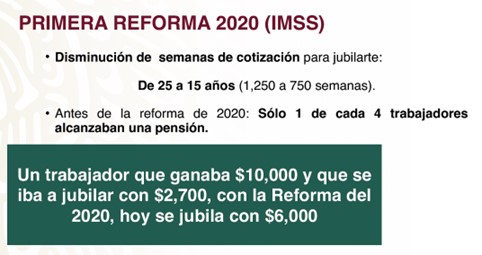

En relación con la disminución en el número de semanas cotizadas (a que se refiere la lámina 5 anterior) de 1,250 a 750 semanas (y que se incrementan de nuevo gradualmente en 25 semanas hasta llegar a 1,000 en 2031), debe ser evidente que al reducirse el número de semanas cotizadas durante las cuales el trabajador reciben aportaciones en su cuenta individual, el trabajador acumulará un menor monto de ahorro para su retiro que si el requisito se hubiera mantenido en 1,250 semanas. Por ende, ello tiene como consecuencia que su ahorro sea menor y que no pueda aspirar a una pensión mejor que la garantizada.

En otras palabras, el beneficio del aumento gradual de las aportaciones patronales de 5.5% a 13.875% del SBC se cancela con un menor tiempo de cotización. Incluso en el caso de quienes no cumplan con el requisito mínimo de semanas y obtengan una negativa de pensión, el monto de los recursos que podrán retirar de su cuenta individual será menor. ¿Unos genios?

En estrecha relación con lo anterior en esa misma (lámina 5) se señala que antes de la reforma de 2020 sólo 1 de 4 (una cuarta parte) de los trabajadores alcanzaban una pensión. Esto es debido a que la enorme mayoría de ellos (95%) no hubiera cumplido con el requisito mínimo de 1,250 semanas en 2021. Lo que se omitió decir en la conferencia matutina fue que con la reforma de 2020 sólo 1 de cada 3 (un tercio) de los trabajadores de las primeras generación Afore (entre 2021 y 2024) han satisfecho el menor requisito de semanas cotizadas (ni siquiera las 750 semanas de 2021).

Tampoco se dijo que la enorme mayoría de ellos (99% esa tercera parte) se ha pensionado con la pensión garantizada por el escaso monto de ahorro, no sólo por lo bajo de las aportaciones a la cuenta individual sino por el menor requisito de semanas. También se omitió decir que cuando ese requisito se eleve a 1,000 semanas en 2030, vamos a regresar de nuevo a una situación en la cual 1 de cada 4 no recibirán una pensión.

La razón vuelve a ser la que ya mencioné anteriormente: el 60 por ciento de la fuerza laboral está en la informalidad y existe una alta movilidad entre los trabajadores entre los sectores formal e informal del mercado de trabajo. Dicho sea de paso, esto no va a cambiar con la reforma que se acaba de aprobar para crear el Fondo de Pensiones para el Bienestar. Otra vez, ¡unos genios!

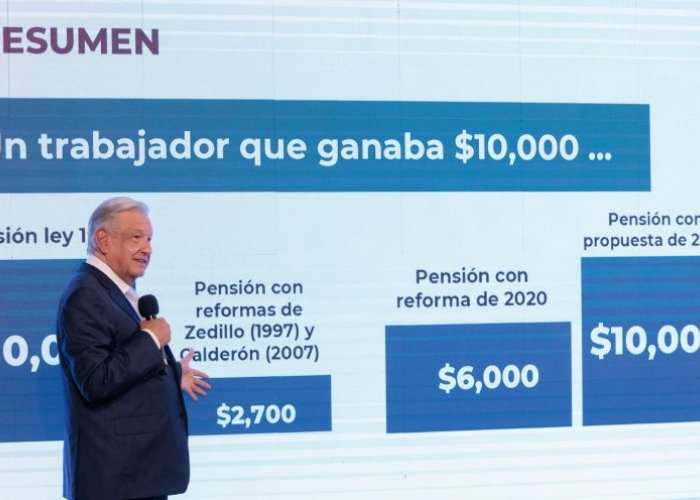

En la misma lámina 4 se menciona que aún con la reforma de 2020, un trabajador que gana 10,000 pesos se jubila con 6,000 pesos. Esto también es falso, en 2023 la pensión garantizada que recibieron en ese año las primeras generaciones Afore fue de 7,500 pesos en promedio, lo que aunado a la pensión universal para los adultos (PUBAM) mayores de 6,000 pesos bimestrales (3,000 al mes), ya le permite a un trabajador que ganaba 10,000 pesos tener una pensión integrada como adulto mayor de 13,500 pesos, 135% de su salario base de cotización. Y esto va a mejorar mucho conforme continúe el aumento de las aportaciones patronales alcancen 13.875% del salario del trabajador en el año 2030.

Lo que realmente sucede es que esta administración, a diferencia de otros países, se ha negado a reconocer como una buena práctica internacional que la PUBAM ya se convirtió en el pilar básico (Pilar 0, en la jerga de los expertos) de nuestro sistema pensionario. Esto ya arroja indicios de que, gracias a la reforma a la LSS de 2020, los trabajadores que perciben entre un salario mínimo y 3 UMSAS tendrán una pensión (tasa de reemplazo) de entre 80 y 90% de su salario base de cotización, la que sumada a la PUBAM lleva su tasa de remplazo a un porcentaje entre 110 y 120% de su SBC. Siendo así, resulta verdaderamente innecesario este circo de crear un Fondo de Pensiones para el Bienestar que otorgue al trabajador un pensión del 100% de su último sueldo.

El problema con la PUBAM es que ya absorbe casi medio billón de pesos del presupuesto (una cuarta parte de presupuesto para pensiones de 2 billones de pesos). Esta carga para el erario va a crecer exponencialmente con el rápido envejecimiento de nuestra población, poniendo en riesgo la sostenibilidad de las finanzas públicas en los próximos 10 años. Ese presupuesto para el presente año de 2 billones de pesos para el pago de pensiones ya supera la recaudación tributaria y representa un alto porcentaje del gasto total presupuestario aprobado por 8.5 billones de pesos del gobierno federal (representan casi 25% del PIB). Esta “bomba” le explotará en la cara a la próxima presidenta o presidente de México.

En una próxima entrega abordaré el alcance de la reforma que crea el Fondo de Pensiones para el Bienestar y su costo.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).