Hyundai y Toyota, las automotrices que mejor se han recuperado

La coreana Hyundai y la japonesa Toyota son las empresas automotrices que han seguido una mejor recuperación de los golpes propinados por la crisis sanitaria en el país.

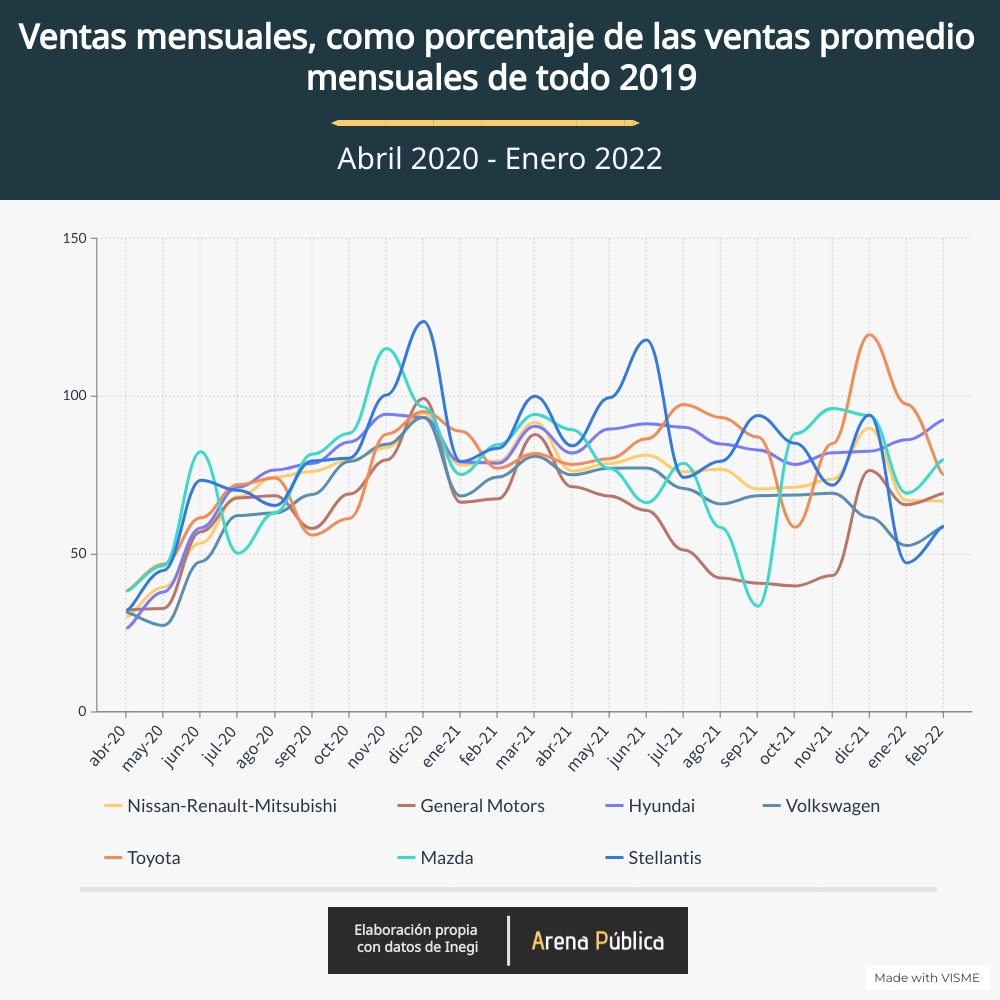

Para febrero pasado, Hyundai y las marcas asociadas a su compañía lograron vender 10 mil 897 unidades ligeras dentro de México, de acuerdo con el Avance de Resultados del Registro Administrativo de la Industria Automotriz del Instituto Nacional de Estadística y Geografía (Inegi). Esta cifra representa el 92.6% de las unidades que logró vender, en promedio, en cada uno de los meses de 2019, previo a que la pandemia de COVID-19 mostrara su impacto en el mercado.

Se trata del porcentaje más alto de entre las siete compañías/alianzas automotrices (y sus marcas asociadas) que más vehículos vendieron en México para febrero pasado. Pero Hyundai también ha logrado mantener su porcentaje de venta de autos ligeros por arriba del 80% (respecto al promedio mensual de 2019) consistentemente desde septiembre de 2020. Toyota y Stellantis también están entre las que mejor han recuperado sus ventas, pero con resultados más volátiles.

Fuente: Inegi. *Volkswagen incluye las marcas Audi, Bentley, Porsche y SEAT. Ford incluye la marca Lincoln. Hyundai incluye la marca Kia. Stellantis agrega las marcas Alfa Romeo, Fiat, Chrysler, Dodge, Jeep, Ram y Peugeot. Toyota incluye la marca Lexus. Nissan incluye la marca Infiniti y se cuenta junto a Renault y Mitsubishi por su alianza comercial.

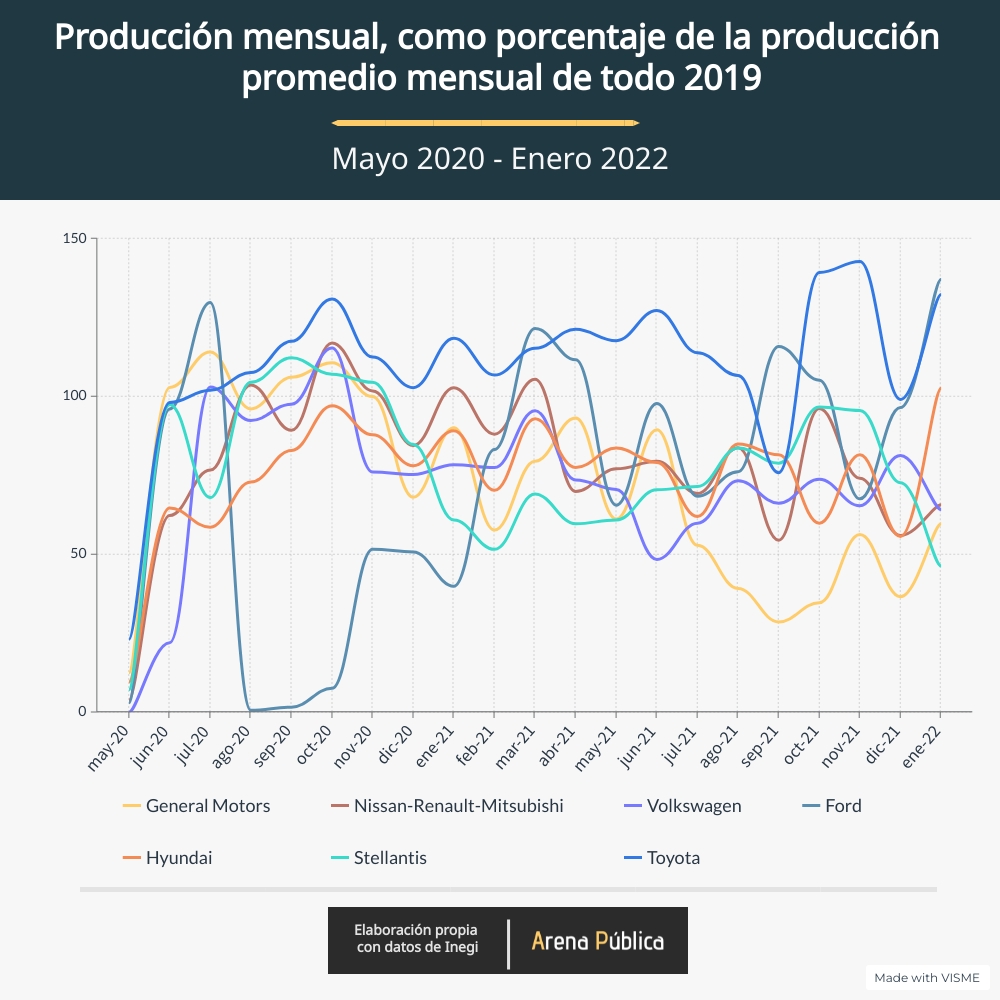

Por el lado de la producción, Toyota y sus marcas asociadas son las que mejor han lidiado con los impactos de la crisis sanitaria entre los fabricantes de vehículos ligeros en el país. En enero de 2022 (el último dato disponible en Inegi para producción de vehículos ligeros), la compañía manufacturó 21 mil 249 unidades, 132% el promedio mensual de producción registrado durante todo 2019.

Aunque no es el porcentaje más alto para enero de 2022 (Ford y sus marcas asociadas produjeron vehículos equivalentes al 137.2% del promedio mensual de 2019), similar al caso de Hyundai en ventas, es la única compañía que consistentemente ha logrado mantenerse en un rango alto de producción respecto al promedio de 2019. Desde julio de 2020, Toyota ha producido casi cada mes, más del 100% de las unidades que fabricó en promedio en los 12 meses previos a la COVID-19.

Fuente: Inegi | *Volkswagen incluye las marcas Audi, Bentley, Porsche y SEAT. Ford incluye la marca Lincoln. Hyundai incluye la marca Kia. Stellantis agrega las marcas Alfa Romeo, Fiat, Chrysler, Dodge, Jeep, Ram y Peugeot. Toyota incluye la marca Lexus. Nissan incluye la marca Infiniti y se cuenta junto a Renault y Mitsubishi por su alianza comercial.

Las cifras revelan, sin embargo, que la situación de las automotrices en México todavía está lejos de solucionarse. Por el lado de la producción, el problema de los semiconductores podría empezar a cambiar apenas “en la segunda mitad de este año. Pero no significa que va a desaparecer. Es un problema estructural de la industria […] y prevemos que se alcanzarán los niveles [de producción] pre-pandemia en un par de años más. Estamos hablando de finales de 2023, inicios de 2024, si no ocurre ningún otro evento relevante, como nuevas olas de contagio o restricciones de movilidad”, apunta Carlos Zegarra, socio líder de Management Consulting en la firma PwC México.

Fuente: Inegi

La capacidad de producción limitada también tiene efectos concretos en las ventas que pueden conseguir las empresas automotrices en México. “Tenemos una gran oportunidad de venta en cuanto podamos surtir unidades como industria. [Por el lado positivo], se están pateando, retrasando un poco las ventas en el tiempo, lo que significa que van a llegar en algún momento […]. En la medida que las armadoras puedan poner más unidades en el piso de los distribuidores en el país, puede ser más grande la venta” dice Gerardo Gómez Gálvez, director general de la firma J.D. Power en México.

Fuente: Inegi

Evolución de automotrices mexicanas

Hay varios factores que podrían explicar el desempeño tan dispar en la recuperación de las armadoras y vendedoras de coches en México. Gerardo Gómez apunta que un factor importante es el tamaño de las automotrices, afirmando que la crisis sanitaria y la escasez de semiconductores afectaron en mayor medida a los agentes de mayor tamaño. Y en efecto, ni Hyundai ni Toyota eran las compañías que más autos vendieron o produjeron, respectivamente, a lo largo de 2019.

| Empresa | Producción total 2019 (unidades) | Venta total 2019 (unidades |

| Nissan-Renault-Mitsubishi |

672,700 |

318,186 |

| General Motors | 864,143 | 211,987 |

| Hyundai | 286,600 | 141,146 |

| Volkswagen | 600,075 | 181,691 |

| Toyota | 192,722 | 105,663 |

| Mazda | 91,830 | 60,081 |

| Stellantis | 560,141 | 74,325 |

| Ford | 249,605 | 59,257 |

Fuente: Inegi | *Volkswagen incluye las marcas Audi, Bentley, Porsche y SEAT. Ford incluye la marca Lincoln. Hyundai incluye la marca Kia. Stellantis agrega las marcas Alfa Romeo, Fiat, Chrysler, Dodge, Jeep, Ram y Peugeot. Toyota incluye la marca Lexus. Nissan incluye la marca Infiniti y se cuenta junto a Renault y Mitsubishi por su alianza comercial.

Por su lado, Carlos Zegarra señala que también pudo estar relacionado a los esfuerzos de electrificación de algunas compañías. En general, señala, los vehículos eléctricos (EVs) son menos complejos que los automotores, por lo que requieren un número más pequeño de componentes, incluyendo semiconductores. Sin embargo, considerando la limitada producción en México de este tipo de unidades, no parece que haya sido un factor relevante en el contexto nacional.

También las estrategias en el manejo de inventarios y suministros habrían hecho la diferencia en el desarrollo entre diferentes automotrices a lo largo de la pandemia, y seguirían siendo factores determinantes en el futuro. De acuerdo con el directivo de J.D. Power, “México es un mercado fácil de cumplir. Aquí se venden un millón de unidades, mientras que en Estados Unidos se venden 16, 17 millones. […] Cualquier poquito número de coches que se envíen para acá pueden hacer la diferencia para lograr la disponibilidad suficiente [y mejorar el control del mercado]”.

Y mientras algunas automotrices aprovecharon la crisis generalizada de la industria para hacer crecer su cuota de mercado en México, el socio líder de PwC asegura que en general todas las agentes del sector aprendieron a gestionar mejor sus cadenas de proveeduría. “Llegó una llamada de atención a cómo las automotrices tienen estructuradas sus sistemas de suministro. Nos dimos cuenta de la falta de visibilidad que tenemos […]. Tenemos bien identificados a los autopartistas […], pero cuando nos vamos más atrás, no vemos cómo el proveedor de mi proveedor podría verse afectado por una disrupción […]. Ahora somos conscientes de esa necesidad”, asegura.