Crisis de semiconductores le propinará un duro golpe a la economía mexicana

La crisis global de semiconductores o chips tendrá un duro impacto en la recuperación económica del país.

Si no mejora el suministro de semiconductores en el resto del año, México perdería casi un punto porcentual en el crecimiento económico del año, de acuerdo al Banco de México (Banxico). Una estimación que corroboran diversos expertos del sector automotriz.

En su más reciente informe trimestral, Banxico analizó el impacto en la economía por las disrupciones de la industria automotriz nacional con motivo del bajo suministro de insumos, específicamente la escasez de semiconductores.

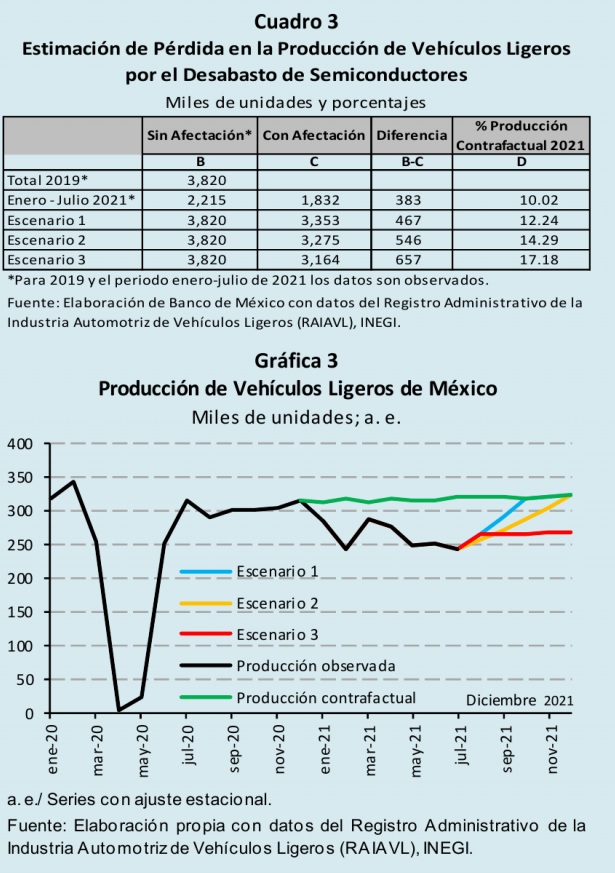

Tomando como referencia la producción de automotores de 2019, el banco central calculó que en los primeros siete meses del año ya se han dejado de producir alrededor de 383 mil vehículos ligeros. Esto, debido a los recurrentes paros técnicos que agentes como Volkswagen, General Motors y Ford tuvieron que instrumentar durante 2021 para lidiar con la escasez de semiconductores y otros insumos.

Esta cifra equivale a poco más del 10% de las unidades producidas previo a la pandemia. Banxico además planteó tres escenarios para la recuperación productiva de la industria automotriz, según la disponibilidad de semiconductores: Una recuperación plena de su capacidad a inicios del cuarto trimestre, una recuperación plena a finales de ese mismo trimestre, o que la afectación mensual promedio se mantenga como ha estado entre enero y julio.

Éste último sería el peor escenario posible, pues considera que los inventarios de semiconductores de las automotrices no tendrán mejora alguna en la segunda mitad del año. Si ése es el caso, no solo se dejarían de producir otros 274 mil vehículos ligeros (para un total de 657 mil unidades perdidas en todo 2021, con respecto al nivel de 2019).

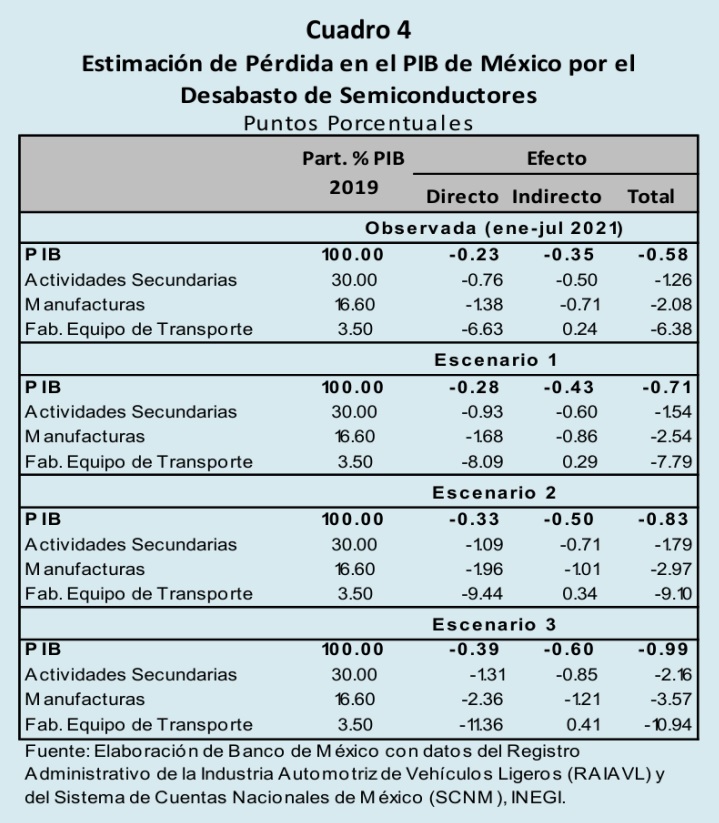

Además, Banxico asegura que el impacto de la escasez de semiconductores tiene ramificaciones en la fabricación de equipo de transporte, todo el segmento de manufacturas y las actividades secundarias en general, no solo la industria automotriz. Y si la disponibilidad de estos componentes no mejora en lo que queda del año, el crecimiento del PIB podría reducirse en 0.99%, prácticamente le 'arrancaría' un punto porcentual a la recuperación económica del año, después de la fuerte caída de 2020.

¿Cuál es el escenario más probable?

Banxico no comenta sobre cuál de los tres escenarios que dibuja es el que cree es más probable para México. Sin embargo, sí advierte que “en la medida en que se anuncien retrasos en el suministro de semiconductores, habrá mayor probabilidad que los escenarios 2 y 3 se materialicen”.

Al respecto, Carlos Zegarra, Socio Líder Management Consulting en PwC México, señala que el escenario más optimista solo es factible si no se materializan riesgos como "una nueva ola de contagios por el COVID-19 -que llevaría a potenciales cierres de determinados sectores de la economía-, así como mayores disrupciones en las cadenas de suministro por eventos regionales o globales que limiten la proveeduría de insumos claves para determinados sectores, como lo ocurrido en el caso de los chips en el sector automotriz".

Pero José Zozaya, presidente ejecutivo de la Asociación Mexicana de la Industria Automotriz (AMIA), asegura que "el escenario más probable es el que supone que se mantiene la afectación mensual promedio que observamos entre enero y julio para el resto del año".

Y cifras de líderes de la industria parecen corroborar estos temores. Renesas, una de las mayores proveedoras japonesas de este tipo de componentes, reportó (citada por ICIS) que sus estimaciones de producción para el tercer trimestre del año aún están por debajo de lo que demanda la industria.

Específicamente en el sector automotriz, Renesas reporta un creciente volumen de pedidos pendientes. Solo entre el primer y el segundo trimestre del 2021, el valor de estas órdenes sin completar se incrementó alrededor del 40%.

Cabe destacar que varios países y regiones del mundo tienen planes inmediatos para incrementar su producción local de semiconductores como respuesta directa de la escasez de estos componentes. Así lo han propuesto Japón, Estados Unidos y la Unión Europea en los últimos meses. Sin embargo, hay amplias razones para concluir que estas ambiciones no tendrán el efecto inmediato que podría impedir el escenario tres que plantea Banxico para México.

De acuerdo con un estudio del Boston Consulting Group y la Semiconductor Industry Association (SIA), citado y graficado por Statista, a finales del 2020 se estimaba que estas regiones reducirían gradualmente su porcentaje de participación en el mercado global de producción de chips hacia 2030, mientras que Corea del Sur y Taiwán mantendrían su relevancia y China expandiría su rol.

Aún si las nuevas ambiciones de Occidente en semiconductores fueran suficientes para revertir la tendencia observada por el Boston Consulting Group, potenciar la producción de estos componentes toma tiempo. De acuerdo con la SIA, solo escalar la capacidad de producción de semiconductores de plantas existentes puede tomar hasta 24 semanas. Y entre 18 y 26 semanas más pueden pasar entre que se inicia el proceso de producción hasta que se puede lograr la venta.

En este contexto, no parece que haya una solución suficientemente rápida para revertir las tendencias que se están viendo ahora mismo en la industria automotriz mexicana. Y ahora mismo, se estima que la capacidad de las armadoras ronda el 71%, muy por debajo del 90% al que trabajaban en enero del 2020 previo a la crisis de la COVID-19 y la escasez de componentes.

Soluciones a la escasez de semiconductores

Debido a que una solución definitiva a la falta de componentes parece estar aún lejos, se han propuesto otras estrategias a corto plazo para mitigar el impacto de la escasez de semiconductores.

Específicamente en el caso de México, según el presidente ejecutivo de la AMIA, hay una confianza que la industria podrá "enfrentar los retos más apremiantes a los que nos enfrentamos, no sin antes considerar la posibilidad de maximizar las oportunidades que nos brindan mecanismos comerciales como el T-MEC para fortalecer procesos de regionalización y continuar siendo una industria dinámica y competitiva".

Otras empresas han buscado sus propias soluciones por su cuenta. Un ejemplo es Tesla, que en su conferencia con inversionistas del segundo trimestre del 2021, apuntó que estaba trabajando con proveedores de chips “alternativos” para abastecerse de componentes. Básicamente ha comprado semiconductores que fueron originalmente diseñados para otros fines y haciéndoles modificaciones de software para ser usados en sus vehículos. La estrategia está pensada solo para paliar parcialmente los efectos a su producción de coches.

Por su lado, McKinsey confirma que no hay una forma de asegurar mayores suministros en el corto plazo de los que están contemplados. Sin embargo, defiende que el análisis de la oferta y la demanda en tiempo real de los mercados permite tener una visión más estratégica sobre en dónde es preferible usar los pocos suministros disponibles.

El especialista de PwC hace énfasis en este punto, afirmando que se deben desarrollar "mecanismos que provean mayor visibilidad en la cadena de proveeduría, de forma de que la empresa conozca en tiempo real si un evento externo, ya sea de pandemia, de interrupción logística, de conflicto bélico/geopolítico u otros, está afectando a sus proveedores de nivel 1, 2 o inclusive 3 (proveedores de sus proveedores) en relación con el suministro de componentes críticos que requiera para su operación".

Asimismo, ve necesario "mapear la red logística actual y entender restricciones existentes como requerimientos específicos por canal, cuellos de botella en transportes y disposiciones gubernamentales".

Sin embargo, hay críticas hacia un enfoque que priorice las soluciones a corto plazo en la cadena de suministro de los semiconductores, especialmente si en estas decisiones se están priorizando el crecimiento y las ganancias en lugar de modelos de negocio sustentable. En ese sentido, se ha advertido que no empezar a pensar en soluciones a largo plazo para la falta de componentes provocará una escasez mucho más severa en el futuro.