Necesitamos arreglar las Pensiones

Se ha discutido en forma amplia que el sistema fiscal mexicano es débil. En gran parte, debido a una recaudación fiscal pequeña con respecto a países similares, rondando el 14% del PIB, (será menor en 2022 por los estímulos a combustibles). Si agregamos las cuotas a la seguridad social, los derechos petroleros y aprovechamientos, nos aproximamos a 17% del PIB. La diferencia para completar el presupuesto federal proviene de las empresas productivas del estado, organismos de control presupuestario directo y endeudamiento.

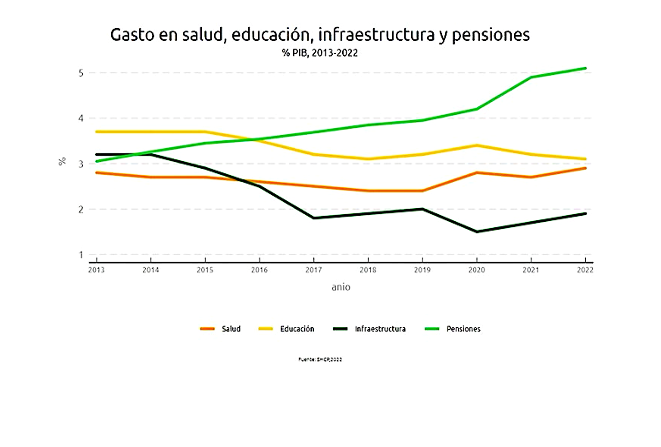

Menos visible, más no menos importante, es que el gasto público federal ha tenido una recomposición en los últimos años. Lamentablemente, este cambio ha sido por obligaciones, antes que consecuencia de un diseño o plan. Por mucho, el gran catalizador ha sido el gasto de pensiones. La gráfica presentada muestra como el aumento en gasto federal de pensiones va de la mano con reducciones en gasto educativo, de salud y, dolorosamente, en infraestructura.

Cualquier discusión sobre pensiones tiene que comenzar definiendo. Cuatro elementos dan sustento a los sistemas de pensiones.

Tenemos el “Pilar 0”, que se refiere a las pensiones no contributivas. Su nombre las define, las personas no contribuyen para recibir este pago, que puede ser focalizado o complementario para asegurar un piso mínimo de pensión. En México, ya es universal desde los 65 años y el monto completo se recibe independientemente de participar en otro esquema. Una reforma en 2021 incrementó de manera importante (escalonada) los montos a recibir. Las fuentes de ingresos o proyecciones de mediano y largo plazo sobre el gasto público y su impacto fiscal, no acompañaron al decreto.

Con respecto a las contributivas iniciamos con el sistema de beneficios definidos o “Pilar 1”. Dicho esquema abarca a una parte considerable de la población mexicana y, con variantes, se trata del sistema dominante en la gran mayoría de los países, al menos como esquema ligado al mercado laboral. Su idea central es realizar contribuciones durante la etapa laboral y recibir pagos durante la etapa de retiro. Es común que los pagos realizados estén por arriba de lo que correspondería en términos financieros a las contribuciones. Incluso en algunos subsistemas los pagos al retirarse no están ligados a contribuciones (o lo están parcialmente) convirtiéndose en un gasto oneroso para alguien.

La alternativa principal al sistema de beneficio definido son las contribuciones definidas, también llamadas cuentas individuales o “afores”, el “Pilar 2”. Este sistema comenzó en México con la reforma de 1997 (IMSS), diez años después alcanzó a una buena parte de los trabajadores del sector público federal (ISSSTE) y eventualmente se fueron sumando otros empleados públicos, CFE, PEMEX, con algunas particularidades. Es importante mencionar que recientemente se realizó una reforma grande a este sistema, su contenido y posibles efectos los dejaremos para otra discusión.

Un último elemento que sustenta los sistemas de pensiones se refiere a los ahorros voluntarios, el “Pilar 3”. La diferencia del ahorro voluntario en sistema de pensiones versus otras formas de ahorro, es que el primero suele recibir algún tipo de estímulo fiscal. A cambio de este trato preferencial, su utilización suele tener algunas restricciones, donde su retiro “antes de tiempo” puede incurrir en penalizaciones.

No es mi intención profundizar sobre las diferencias en los tipos de pensiones, el lector interesado puede consultar (Villarreal, Macías)*. Sí quero enfatizar el gran problema de corto y mediano plazo que las pensiones representan para el sistema fiscal mexicano, con riesgos de transmisión para la economía general.

Arranco con un dato muy perturbador. Según (CIEP, 2021)**, el gasto federal en pensiones en 2024 sería alrededor de 6.4% del PIB, casi la mitad de la recaudación tributaria. Si agregamos el servicio de la deuda pública, que ese año debe rondar 3.4% del PIB (estimado conservador), llegaríamos a casi 10% del PIB, solo entre pensiones y servicio de la deuda.

La pensión no contributiva representa una proporción importante del gasto público federal. Cuentas individuales y ahorro voluntario también requieren de gasto público dados los subsidios y gastos fiscales respectivos, incluso los montos pueden ser onerosos en el mediano plazo. Con todo, la “tajada del león” en gasto público en pensiones se lo lleva el Pilar 1, el sistema de beneficios definidos. A continuación, trataré de bosquejar el problema y mencionar posibles dilemas y soluciones referentes a ese pilar, dejando los otros pendientes.

El gasto público federal en pensiones del Pilar 1, rondará 4% del PIB (cerca de toda la recaudación por IVA) en 2022. Una de las explicaciones de por qué esa magnitud se debe a que las contribuciones de muchas personas terminan en cuentas individuales (se rompe el “paga mientras trabajas”) y el gobierno necesita utilizar gasto corriente. De cualquier forma, hay jubilados del sector público que no contribuyeron para fondear sus pensiones, por ejemplo, los contratos viejos en Pemex y CFE. También es común entre jubilados del sector privado recibir pensiones sustancialmente más altas de las que financieramente les corresponderían.

Se tiene la percepción de que México ya “arregló” su problema de pensiones con las reformas de cuentas individuales (1997, 2007, y otras más pequeñas). Se olvida que tenemos una larga generación de transición, personas que trabajaban cuando se hicieron las reformas, y que tienen “derecho” al sistema viejo. El paso de la generación de transición puede durar treinta años, y al menos en los siguientes quince, vendría un gran número de retiros. Si de aquí al 2037 el gasto público por beneficios definidos se incrementa al 6% anual, (pudiera ser más alto CIEP, 2017***), con una economía creciendo sustancialmente menos, el peso en la economía y en nuestro sistema fiscal sería enorme.

¿Podemos hacer algo? La buena noticia es que sí. La mala noticia es que casi todas las medidas implican que alguien pierda. A diferencia de lo que ocurre en muchas políticas públicas, donde hay mejoras por diseño que favorecen a todas o casi todas las personas, en pensiones generalmente no ocurre, alguien tiene que pagar lo que otras personas reciben. Presento a continuación una serie de medidas “blandas” y “duras”. Creo que necesitamos tener la disposición a discutir todas.

Las blandas

Debemos comenzar por elaborar un padrón de beneficiarios, tener claro lo que se le debe a cada persona, revisar horizontes de pagos y valores presentes de todo el sistema. Si bien una medida tan elemental pareciera tímida, presentaría al menos dos beneficios. Uno, se acabarían las sorpresas en los presupuestos anuales, donde solo vemos año con año cómo se incrementa el gasto público y, por ende, realizar una mejor planeación de pagos. Dos, nos daríamos cuenta de personas que cobran algunas pensiones indebidamente, los ahorros pueden ser considerables.

También, y de alguna manera relacionado a la anterior, se necesita una ley marco que rija todos los sistemas de pensiones del país. Al menos, que cubra aquéllos donde hay dinero público involucrado. Muchas personas ganarían teniendo una mayor certeza jurídica. Quizá lo más importante es que habría cierto blindaje frente a muchos abusos que ocurren cotidianamente. Por ejemplo, ¿podemos / queremos seguir jubilando personas a los 55 años?

Con mucha jurisprudencia a favor, homologar el pago de ISR en las leyes IMSS e ISSSTE y otros subsistemas. El argumento de “ya pagué impuestos sobre ese dinero”, en la gran mayoría de los casos es falso. Lo que tenemos es trato diferenciado entre personas. No hablemos de los problemas de justicia intergeneracional, una grave situación que debemos atender.

Se tiene que revisar la “Modalidad 40”. Insisto, la generación de transición es muy larga. Con las reglas actuales se pueden hacer contribuciones o reportar mayores sueldos en los últimos años de la vida laboral y las pensiones se inflan de manera considerable. Suena muy bien, solo que esa diferencia la estamos pagando los contribuyentes; y los costos de oportunidad en salud, educación e inversión son apremiantes.

Las duras

Podemos ir más lejos. ¿Qué pasaría si el gobierno no pagara ninguna pensión mayor a 30,000 pesos? Las excepciones serían de quien pudiera mostrar que sus aportaciones corresponden a una pensión mayor. Un tope a pensiones de 30,000 pesos en 2023 y luego actualizaciones a este límite por inflación. Se argumentará que por retroactividad una medida de este tipo no procede, menos en las personas que ya reciben una pensión mayor. No lo sé. Juristas hablan de una prelación en derechos, y pensiones que paga el gobierno federal, está dañado el gasto público en salud, educación e infraestructura. ¿Cómo se pronunciaría la Suprema Corte?

Existe otra medida potencialmente muy polémica, terminar con la generación de transición. Una forma de hacerlo, quizá salomónica, es obligar a las personas a retirarse con el sistema de las afores, paliando la disminución en tasa de remplazo con algún bono, parecido a lo que ocurrió con empleados del sector público en la reforma de 2007. ¿Cómo pagar esos bonos? Probablemente con deuda pública, mediante un programa que dure mientras termina de jubilarse ese grupo. Sería transformar pasivos contingentes en deuda reconocida, en condiciones más favorables para el gobierno.

Corolario

Las reformas al Pilar 1 en nuestro sistema de pensiones no serían agradables. Hay gente que pierde y la economía política de las pensiones es delicadísima. La cuestión es que esto se asemeja al cambio climático; de no arreglarse, es probable que un problema grande se vuelva enorme.

Héctor Villarreal

Profesor investigador, líder de la Iniciativa para la Transición Económica y Demográfica (ITED) en el Tec de Monterrey. Fundador y ex director del Centro de Investigación Económica y Presupuestaria (CIEP). Es doctor por la Universidad de Wisconsin en Madison con la especialidad de microeconomía aplicada.

Héctor Villarreal

Profesor investigador, líder de la Iniciativa para la Transición Económica y Demográfica (ITED) en el Tec de Monterrey. Fundador y ex director del Centro de Investigación Económica y Presupuestaria (CIEP). Es doctor por la Universidad de Wisconsin en Madison con la especialidad de microeconomía aplicada.