La dura batalla de Banxico por anclar expectativas inflacionarias

Los precios no paran de crecer y las expectativas sobre un cambio de tendencia en el corto plazo no llegan, complicándole la tarea a los bancos centrales de dar certidumbre a los mercados.

En los últimos ocho meses la Junta de Gobierno del Banco de México (Banxico) ha subido las tasas de interés de 4% a 6%, un ritmo menor al que lo han hecho sus pares en Sudamérica y en buena parte del mundo emergente, buscando contener una inflación desbocada y anclar expectativas sobre una inflación controlada, dentro del rango objetivo de 2% a 4%, para el mediano plazo. Sin embargo, ante los registros de una inflación estructural alcista, ha obligado a los economistas del propio banco central a posponer el retorno del alza de precios al nivel objetivo.

Según la teoría económica una de las razones por las que incrementar las tasas de interés ayuda a reducir la inflación es porque reduce la demanda de productos y servicios. Tasas más altas hacen más atractivo el ahorro y más caro el crédito, lo que por lo regular disminuye la disposición de las personas para gastar su dinero y, por lo tanto, dificulta a las empresas incrementar el costo de sus bienes. Sin embargo en México ésta relación no es tan clara.

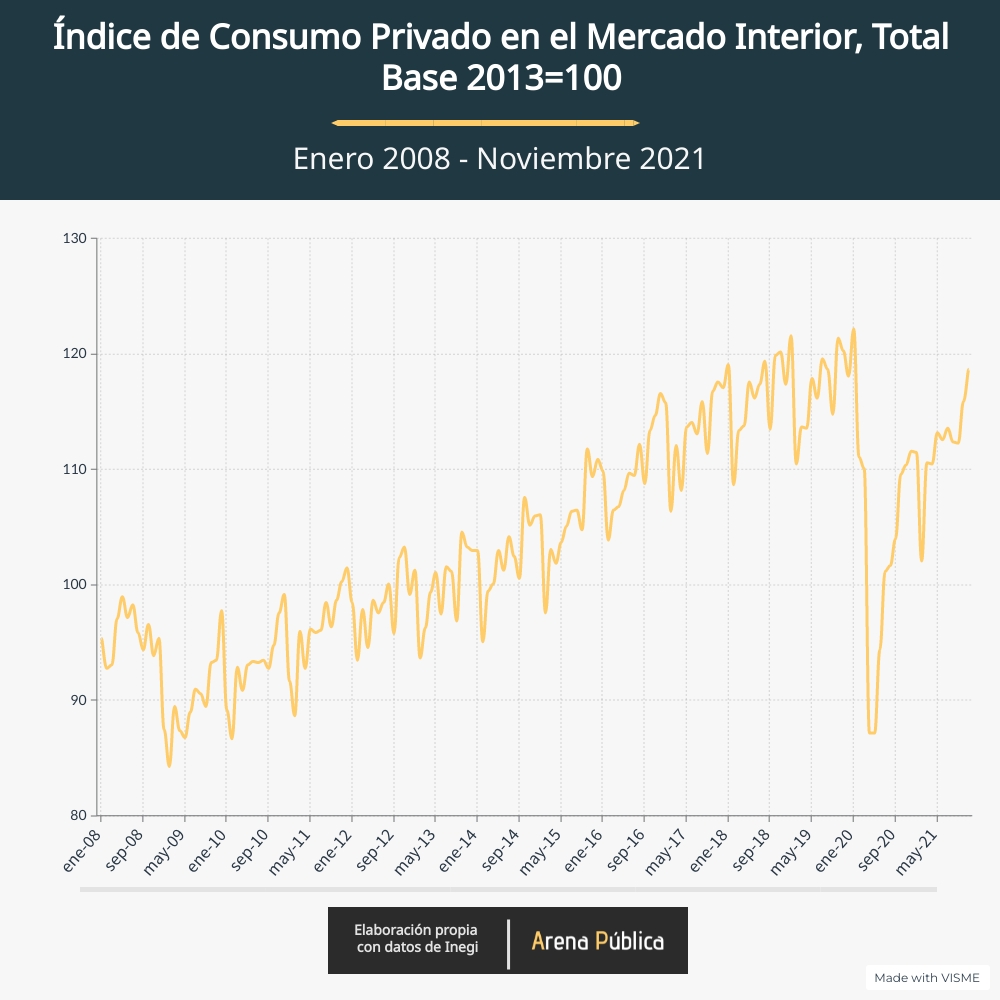

El gasto en productos y servicios en el país ha crecido de forma más o menos constante desde inicios de 2009, luego del impacto económico de la crisis que inició el año anterior, según cifras del Indicador Mensual de Consumo Privado en el Mercado Interior (IMCPMI) del Instituto Nacional de Estadística y Geografía (Inegi). Esto es a pesar que la tasa objetivo del Banco de México (Banxico), en ese mismo periodo, ha tenido claros ciclos de alzas y bajas.

Dicho fenómeno se debe a que “el canal de crédito en México es bastante débil, porque no todas las personas están inmersas en el sistema financiero y no todos consumimos con tarjetas de crédito”, asegura Pamela Díaz Loubet, economista para México de BNP Paribas.

No es la única razón por la cual se le ha dificultado a Banxico desde el inicio incidir directamente en la inflación. De acuerdo con la economista, “mucho de lo que está sucediendo con la inflación en México [y otras partes del mundo] está relacionada con elementos de oferta. No es una inflación que venga exclusivamente porque se generó un desbalance entre oferta y demanda, sino con el alza de precios de commodities, la disrupción de cadenas productivas. Y en ese sentido, la efectividad que puede tener la política monetaria para contener la inflación es limitada”.

Es un argumento que se ha usado en otras partes del mundo, llevando incluso a argumentos que los bancos centrales se encuentran ante un problema imposible de solucionar. Incluso se ha sugerido que incrementar las tasas de interés, cuando las presiones a los precios no se pueden aliviar limitando aún más la demanda de productos y servicios, puede hacer más daño que bien.

Por estas barreras se ha defendido que el rol Banxico en este ciclo inflacionario no está en afectar directamente el alza de precios. “Un canal muy importante en el que opera la política monetaria, y particularmente en el caso de México, es el canal de expectativas. En un entorno de inflación elevada, aumentar la tasa de interés no necesariamente es para incidir en la inflación de corto plazo (algo difícil de hacer especialmente si, como este caso, son inflaciones importadas), pero sí es para mandar una señal a los hogares, las empresas, los inversionistas que Banxico está preocupado por la inflación, que se tomarán las medidas necesarias para que en el mediano y largo plazo no se desanclen las expectativas y todos no empecemos a subir precios a lo loco” señala Adrián de la Garza, economista en jefe y director de estudios económicos de Citibanamex.

Sin embargo, la política monetaria todavía no consigue cimentar el anclaje de expectativas. Según la última Encuesta de Expectativas de Citibanamex, en promedio los economistas entrevistados esperan una inflación de 4.51% para finales de 2022. En el sondeo anterior, la expectativa a fin de año era de 4.38%. A largo plazo, las expectativas también mantienen la tendencia al alza. Para 2023 se prevé una inflación de 3.73%, arriba del 3.71% calculado en la edición anterior.

A pesar que las expectativas de inflación se mantienen todavía al alza, Banxico no puede moverse con más agresividad. “El banco central se ha caracterizado por ser cauteloso y gradual. [Un movimiento más agresivo] podría generar nerviosismo en el interior. Pasar de una tasa de interés del 6% al 7% […] implícitamente estaría reconociendo presiones inflacionarias que, creo, no responden a la actual coyuntura. Estaría sobreestimando las presiones. [Transmitiría] que se salió de control la inflación, que es una medida desesperada. Y la situación no lo amerita”, asegura Alain Jaimes, analista económico en la firma Signum Research.

Pero también hay otras consideraciones importantes para Banxico que le significarían un desafío si su alza de tasas no es suficientemente rápida. “Aparte de la presión que sugiere la inflación, está la expectativa de que la Fed (Reserva Federal estadounidense) inicie con su política monetaria antes de lo esperado. Esto pone una presión a Banxico porque debe mantener cierto diferencial de tasas [respecto a Estados Unidos] para que el peso no se deprecie. Y otro de los canales que presiona a la inflación es justo el tipo de cambio”, explica el analista.

Y, por desgracia para Banxico, las presiones inflacionarias no parecen haber aminorado desde la raíz. En el más reciente dato de inflación, de la primera quincena de febrero, el índice de precios quedó por encima de las expectativas registrando una variación del 0.42% quincenal (frente al consenso esperado de 0.34%). Para la variación de la inflación subyacente, la que debería ser más sensible a los cambios de tasas de interés, se observó un incremento de 0.43% quincenal, también por encima del consenso de expectativas de 0.33%.

Allí, en el terreno de la formación de expectativas, se encuentra una de las grandes discusiones al interior del banco central mexicano que, además, enfrenta esta situación global inédita con importantes reacomodos en su Junta de Gobierno, como nunca en su aún corta historia de autonomía.