¿Pausa monetaria o pausa inflacionaria?

El día de mañana conoceremos la decisión de política monetaria que tomará hoy el de Banco de México.

Según la última encuesta de Expectativas de Citibanamex del 5 de mayo, 25 de 32 participantes esperan que Banxico haga una pausa monetaria. Sólo 7 esperan un incremento de 25 puntos base. En suma, existe un amplio consenso de que Banxico dejará sin cambio su tasa de referencia de política monetaria. Este consenso seguramente será validado por Banxico. Lo anterior significa que la tasa actual de 11.25% será la tasa terminal del ciclo alcista de tasas de interés del banco central. Al parecer, la expectativa de que Banxico mantendrá sin cambio su tasa de interés de referencia se afianzó con los resultados de inflación del mes de abril, los cuales reafirmaron la tendencia descendente de la inflación.

En mi opinión, la pregunta relevante no es qué hará Banxico mañana con su tasa de referencia, sino si están dadas las condiciones para concluir el ciclo alcista de tasas de interés. En mi columna anterior en este espacio ("¿Llegaremos a la tasa terminal de Banxico?") expuse las razones por las cuales considero prematuro y riesgoso que la tasa actual de referencia del banco central de 11.25% sea la tasa terminal del ciclo alcista. En esta ocasión, no repetiré los argumentos en que se sustenta mi posición al respecto. Empero, exhorto al lector a revisar mi columna anterior.

El día de hoy destacaré algunos elementos adicionales que refuerzan mi postura. Para tal efecto, en el resto de este escrito destaco algunos aspectos relativos a la incidencia (contribución) de los diversos componentes analíticos de la inflación general. No en balde el Instituto Nacional de Estadística y Geografía (INEGI) da a conocer en sus comunicados las incidencias de los principales componentes de la inflación general con una periodicidad quincenal. Por razones de espacio, y para complicar al lector con una extensa “numeralia”, me limitaré a comentar sobre dichos cálculos.

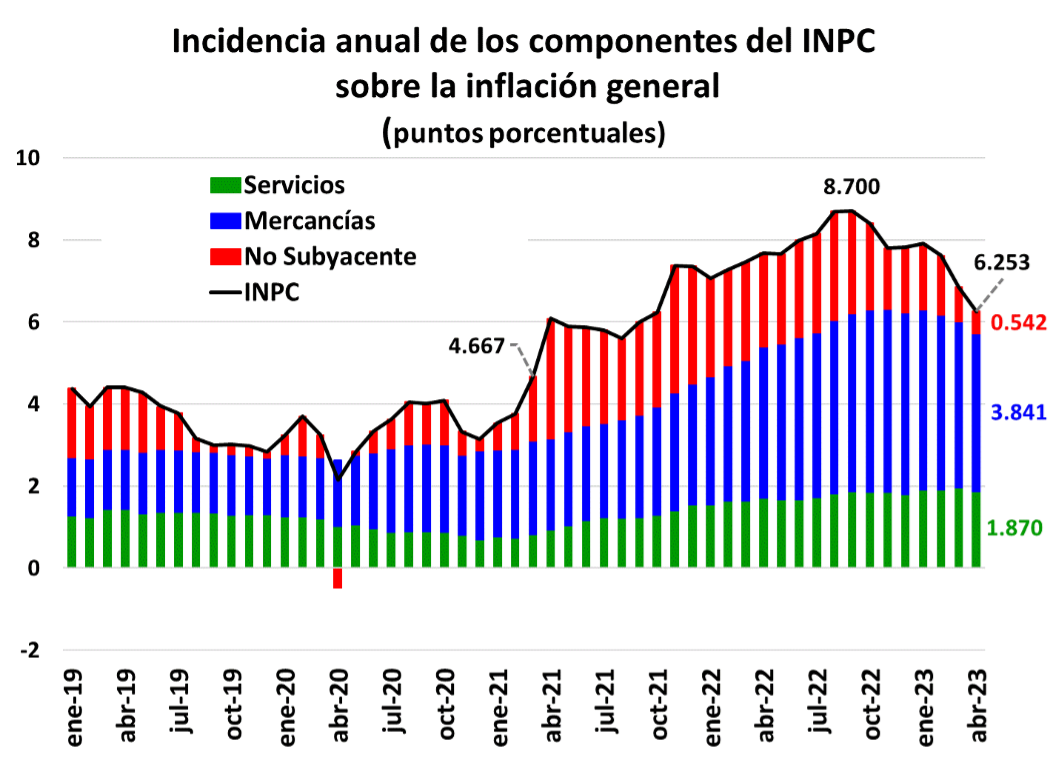

Organizo mis comentarios en dos periodos. El primero corresponde al periodo alcista de la inflación general que abarca los diecinueve meses comprendidos entre marzo de 2021 y septiembre de 2022. El segundo se refiere al periodo de siete meses de baja de la inflación observado a partir de octubre de 2022 y que se ha prolongado hasta abril de 2023.

El periodo alcista de la inflación (marzo de 2021 a septiembre de 2022)

1. En febrero de 2021 la inflación general fue de 3.76% a tasa anual. A partir de marzo de 2021 la inflación general registró un incremento significativo que la ubicó por encima del límite superior del intervalo de variabilidad, en un nivel de 4.67%. A partir de entonces mantuvo una tendencia ascendente hasta alcanzar un máximo de 8.7% en septiembre de 2022 (línea negra en el gráfico). En otras palabras, en un periodo de 19 meses el incremento de la tasa anual de la inflación general anual fue de 4.94 puntos porcentuales (pp).

2. Durante este periodo, uno de los componentes que más contribuyó al aumento del Índice Nacional de Precios al Consumidor (INPC) fue el componente no subyacente (barra roja). Este componente incluye al subíndice de precios agropecuarios y al subíndice de precios de energéticos y tarifas del gobierno. Los choques de oferta se mantuvieron elevados a lo largo del periodo alcista de la inflación.

3. Desde un inicio las perturbaciones de oferta, sobre los cuales la política monetaria no tiene un efecto, contaminaron el proceso de formación del resto de los precios en la economía, es decir, a los componentes de mercancías (barra azul) y, en menor medida, a los precios de los servicios (servicios). Tanto así que en septiembre de 2022 la incidencia de los aumentos en la inflación subyacente (suma de las columnas azul y verde) sobre el nivel general de precios fueron más del doble de la correspondiente a la propia inflación no subyacente (barra roja).

Lo anterior confirma la ahora sorpresiva declaración en una entrevista reciente al Mtro. Jonathan Heat (“Nivel de inflación actual permite considerar que llegamos a la tasa terminal”, El Economista, 24 de abril) de que, a pesar de los incrementos en la tasa de interés de referencia de Banxico, la postura de la política monetaria fue laxa durante este periodo.

4. Otro aspecto que merece ser destacado por su aparente similitud con lo señalado en el numeral anterior es que Banxico ha argumentado que el aumento de la inflación de mercancías y su incidencia al alza sobre el INPC se atribuye, casi en su totalidad, al efecto que la mayor inflación de nuestros principales socios comerciales tuvo sobre el componente subyacente de las mercancías durante igual periodo. Banxico ha señalado que el aumento de la inflación externa fue un fenómeno global que, al igual que como ocurre con los choques de oferta, sus acciones de la política monetaria no tienen un efecto importante sobre los precios de las mercancías.

Como he señalado en repetidas ocasiones, no coincido con esta lectura. Aun así, suponiendo, sin conceder, que ese fuera el caso, la incidencia de la inflación de mercancías sobre la inflación general entre marzo de 2021 y septiembre de 2022 fue muy significativa. En todo caso, la política monetaria fue incapaz de contener o moderar la contaminación de los aumentos de precios al subíndice subyacente de los servicios (barra verde).

En suma, las acciones de política monetaria adoptadas por Banxico no fueron suficientes para evitar el contagio de los choques de oferta (y presumiblemente también de la inflación externa) hacia los precios internos (inflación subyacente de mercancías e inflación subyacente de servicios). La política monetaria fue claramente acomodaticia, como admitió recientemente el subgobernador Heath en una entrevista reciente. Sin embargo, Banxico coreó a los cuatro vientos que la tasa de interés de política monetaria había alcanzado máximos históricos (algo que, por cierto -incluso hasta el día de hoy- indicadores de incidencia del INEGI con la tasa de 11.25% sigue siendo falso).

El periodo reciente de desinflación

1. Como se aprecia en el gráfico, a partir de octubre de 2022 la tasa anual de inflación general ha mostrado una tendencia a reducirse. En abril de 2023 la inflación general fue de 6.25% (un nivel muy similar al observado en octubre de 2021). En los últimos siete meses, la disminución de la inflación general ha sido de 2.45 puntos porcentuales (pp) con relación al máximo alcanzado en septiembre de 2022.

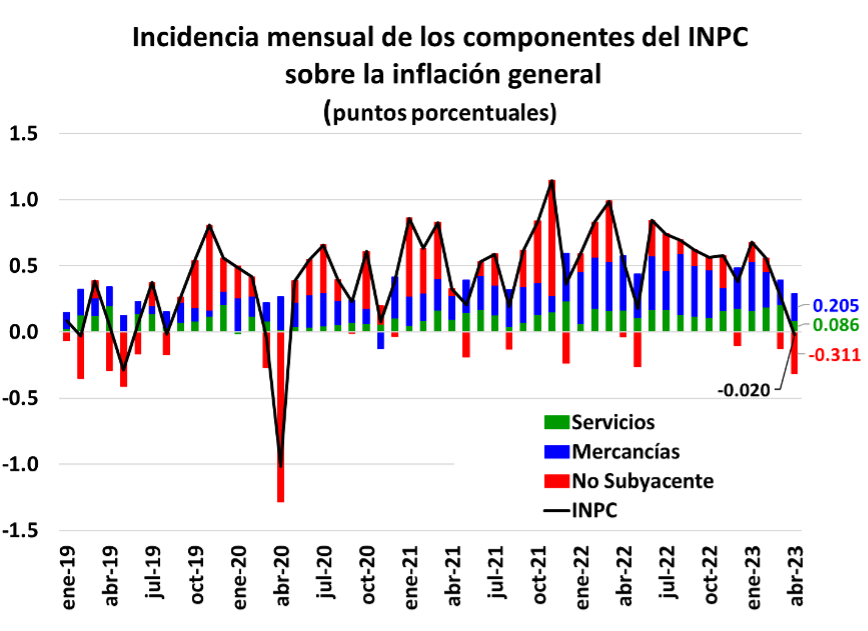

2. Se advierte que la contribución de la inflación subyacente a la baja de la inflación general se postergó hasta noviembre de 2022, de tal forma que la disminución de la inflación en los últimos siete meses se ha sustentado en casi su totalidad en una disminución y menor incidencia sobre la inflación general del componente no subyacente de la inflación. En otras palabras, la mitigación de los choques de oferta (barra roja) ha favorecido la baja de la inflación general (línea negra). En particular, de la baja de 45 pp en la inflación general en los últimos siete meses, aproximadamente 2 pp son atribuibles a la disminución del componente no subyacente de la inflación. En consecuencia, la incidencia al alza general de los precios de los choques de oferta ha disminuido a 0.54 pp Por lo tanto, el grueso de desinflación observada desde octubre del año pasado no puede atribuirse en absoluto a la política monetaria.

3. Si bien en los meses de marzo y abril del año en curso se observaron variaciones mensuales negativas de la inflación no subyacente, esto representa una modesta reversión de los choques de oferta que impulsaron al alza la inflación entre marzo de 2021 y septiembre de 2022. Aún está por verse si ocurrirá una reversión total de los choques de oferta en el resto del año. Banxico debe ser cauteloso.

4. Como se desprende de lo anterior, si bien la inflación subyacente anual ha mostrado una moderación en los últimos tres meses, en abril de 2023 aún explica 5.711 pp de la inflación general de 6.25% registrada en abril de 2023. Su contribución a la baja de la inflación general en dicho periodo ha sido modesta (sólo 0.61 pp). En abril la inflación subyacente continuó mostrando un incremento mensual de 0.39%. En términos anualizados este porcentaje es equivalente a una inflación anualizada de 7%.

5. Por lo que hace a las incidencias de la inflación de mercancías, este componente del INPC explica 3.84 pp de la inflación general de 6.25% de abril, de tal forma que su contribución a la baja de la inflación general entre noviembre de 2022 y abril de 2023 ha sido de sólo 0.63 pp.

6. En el caso de la inflación de servicios, en abril su aportación a la inflación general fue de 1.87 pp. De hecho, en el mismo periodo su contribución al aumento de la inflación general ha permanecido prácticamente sin cambio (0.023 pp). En términos de variaciones mensuales, la inflación de servicios disminuyó en los meses de marzo y abril, pero se mantiene en terreno positivo. Está por verse si la inflación de los servicios continuará mostrando este comportamiento en los próximos meses.

En suma, el periodo reciente de desinflación no muestra las características propias de una tendencia clara, gradual y sostenida de la inflación que asegure una convergencia a la meta de inflación de 3%. Más aún, el propio Banxico ha señalado que el principal reto para lograr la convergencia de la inflación hacia la meta es la persistencia de la inflación subyacente en niveles elevados y que las fuentes internas de la inflación han adquirido mayor preponderancia.

En este sentido, la pausa en el ciclo alcista de tasas de interés y mantener sin cambio la tasa de referencia actual en 11.25% me sigue pareciendo prematuro y arriesgado. Pareciera que Banxico le está apostando a que la baja de la inflación se sustenta en dos factores: (a) los rezagos con que actúa la política monetaria, los cuales son inciertos y variables, (b) el desvanecimiento, e incluso reversión de los efectos de los choques de oferta y del aumento de la inflación externa sobre la inflación de las mercancías, y (c) los posibles efectos de segundo orden que lo anterior tendría sobre el resto de los precios.

Un banco central comprometido con el abatimiento de la inflación y su convergencia a la meta de 3%, no debería fundamentar la conclusión de su ciclo alcista de tasas de interés con base en este tipo de consideraciones, y mucho menos cuando algunas de ellas obedecen a factores ajenos a su control. En mi humilde opinión, en todo caso Banxico debería aprovechar los factores mencionados en el párrafo anterior para consolidar la convergencia de la inflación a la meta de 3% en un plazo razonable de manera gradual y sostenible. Me temo que esto no es lo que va a ocurrir el día de mañana.

Es innegable que Banxico se encuentra muy cerca de lograr una tendencia descendente y sostenible de la inflación. Pero no puede darse el lujo de hacer una pausa monetaria cuando la baja reciente de la inflación ha sido posible, en buena medida, a factores ajenos a su control. En estos momentos una pausa monetaria conlleva el riesgo de convertirse en una pausa en el proceso desinflacionario.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).