El Paquete Económico 2022: Más de lo mismo

La Secretaría de Hacienda presentó la semana pasada el “Paquete Económico para 2022” (Ley de Ingresos, Presupuesto de Egresos y los Criterios Generales de Política Económica).

En términos generales, puede decirse que fue bien recibido por parte de la mayoría de los analistas de instituciones nacionales porque “refrenda su compromiso de mantener finanzas públicas sanas” o porque “refrenda el compromiso con la disciplina fiscal”, si bien apuntaron hacia un sesgo optimista en lo que respecta a la previsión de crecimiento económico para el próximo año.

Sin embargo, estas apreciaciones derivan de considerar solamente el resultado del balance público, es decir, el déficit estimado por la SHCP, pero sin analizar la congruencia con la evolución general de la economía y entre los principales renglones de las finanzas públicas.

Por ello, a continuación se analizan los aspectos sobresalientes de las previsiones económicas y de la evolución prevista de los principales rubros del presupuesto gubernamental.

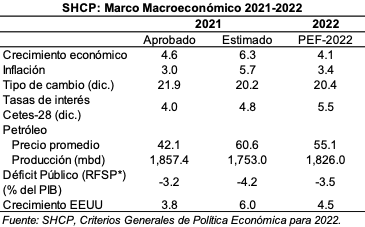

I. El escenario macroeconómico para 2022

Las dos cifras a destacar del escenario económico para 2022 son: el pronóstico de crecimiento económico y el de la plataforma de producción de petróleo de Pemex.

En materia de crecimiento, el pronóstico de la SHCP ciertamente es optimista, ya que prevé que será de 4.1%, frente al promedio de 2.81% de la encuesta más reciente del Banco de México entre analistas económicos.

Aunque no es del todo descartable la meta oficial, dependerá, entre otros factores, de: a) un mayor crecimiento en los EEUU; b) una disminución en los problemas de abastecimiento de las principales cadenas de producción global (chips); c) una moderación en el alza de los precios internacionales de los commodities; d) la reducción de la inflación de acuerdo a lo previsto por el Banco de México; y, e) que no se produzca un repunte en la pandemia del Covid-19.

La principal consecuencia de un menor crecimiento sería su impacto sobre varios de los indicadores clave de la “fortaleza” de las finanzas públicas como los ingresos y gastos presupuestarios, así como en la deuda y el déficit público. Todos estos conceptos normalmente se expresan como porcentaje del PIB.

En contraste al optimismo sobre el crecimiento, la estimación de la plataforma de producción de petróleo es, por primera vez en este sexenio, realista. Se prevé solo un ligero incremento de 4.1%, o 73 mil barriles diarios, en promedio.

Sin embargo, debe contrastarse este modesto aumento de la producción con los cuantiosos recursos que ha canalizado a Pemex el gobierno desde 2019 y que continuará haciendo durante el próximo año.

II. Las finanzas públicas: Algunas dudas

En la contabilidad gubernamental se manejan varias definiciones de “balance público”: el primario, el económico, el económico sin inversión, el presupuestario y el estructural. Sin embargo, son los Requerimientos Financieros del Sector Público (RFSP) los que reflejan el déficit total o amplio del sector público.

Para 2022, la SHCP pronostica que los RFSP disminuirán de -4.2% a -3.5% del PIB, lo que representa una baja importante, sobre todo considerando que en 2021 se había estimado que serían del -3.2% del PIB, pero resultarán 1 punto porcentual mayores (-4.2%) de acuerdo con el cierre estimado por la propia Secretaría. Esto a pesar de un crecimiento del PIB casi 50% superior al previsto inicialmente (6.3% vs. 4.6%, respectivamente).

Además, se plantea un incremento del gasto total ligeramente mayor al de los ingresos presupuestarios (1.5% en términos reales vs. 1.3%, respectivamente). Por ello, la reducción en los RFSP dependerá fundamentalmente del crecimiento estimado del PIB.

De ahí que resulta extraño que muchos analistas hayan considerado muy positiva la disminución del déficit público, pero al mismo tiempo cuestionado la meta de crecimiento de la economía, de la que dependerá dicha reducción.

Por otra parte, sobresalen importantes crecimientos en varios rubros del gasto público, destacando: inversión pública (+17.7% real), casi el doble de recursos para el Tren Maya, el Corredor Interoceánico del Istmo y la Pensión para Adultos Mayores, y el presupuesto de Pemex (+12.7% real).

No obstante, en el caso de la inversión pública su aumento estará fuertemente concentrado en el sector energético, sobre todo en Pemex. El 67.4% del gasto total en infraestructura estará destinado al sector de hidrocarburos, con Pemex representando 59.5% del total de la inversión, CFE, 7.5% y almacenamiento de gas natural, 0.4%. Solamente la refinería de Dos Bocas tendrá una pequeña disminución con relación al año pasado.

Por ello, es claro que el principal objetivo del presupuesto para 2022 es la reasignación e incremento de recursos hacia los proyectos y políticas prioritarias del gobierno actual, más que promover un mayor crecimiento económico a través de un uso más eficiente de los recursos públicos.

III. Implicaciones de mediano plazo

La SHCP proporciona también un escenario de mediano plazo, 2022-2027 para las principales variables económicas. Resulta interesante observar que a partir de 2023 se estima una desaceleración gradual en el ritmo de crecimiento económico para terminar el sexenio en 2.8% y, posteriormente, converger a la tendencia de los últimos 30 años de 2.5% anual durante 2025-2027.

Estas cifras parecen reconocer dos cosas: primero, que la política económica y las políticas públicas de la actual administración no propiciarán un aumento en la tasa (o capacidad) de crecimiento de mediano plazo de la economía mexicana. Segundo, que el crecimiento del período 2021-2024 será principalmente un rebote de la crisis de 2020 y que continuará estrechamente ligado a la evolución de la economía de los Estados Unidos.

De igual manera, implícitamente también reflejan que el supuesto fortalecimiento del mercado interno en los próximos años será limitado, por lo que el principal motor de crecimiento seguirá siendo el sector externo de la economía.

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.