¿Y el ancla nominal, apá?

Un concepto frecuentemente encontrado en literatura sobre la estabilización de la inflación es el de “ancla nominal de la economía”.

Esta literatura tuvo sus orígenes en un artículo de Arnold Harberger (“The Case for the Three Numeraries”, en Sellekaerts, W. et al (eds) Economic Development and Planning, Palgrave Macmillan, London, 1974).

Harberger destacó las variables que determinan (anclan) el nivel general de los precios en una economía pequeña y abierta. En particular, enfatizó tres variables: (i) la cantidad nominal de dinero en una economía con un tipo de cambio flexible, (ii) el tipo de cambio en una economía con un régimen de tipo de cambio fijo o predeterminado, o (iii) los controles de precios y salarios.

Sin embargo, esta idea evolucionó al concepto de “ancla nominal” hasta mediados de la década de los 1980 con los programas de estabilización en los que el tipo de cambio se utilizó para contener las presiones inflacionarias. En ese contexto se debatieron las ventajas y riesgos asociados con un ancla monetaria (la cantidad de dinero) o una cambiaria (el tipo de cambio).

El ancla nominal en un esquema de objetivos de inflación

Con la adopción generalizada de los bancos centrales del esquema de objetivos de inflación que inició a partir de la década de los 1990, y el reconocimiento de que la política monetaria debe instrumentarse a través de la tasa de interés objetivo del banco central con el fin de que la inflación se estabilice en (o se mantenga) en la meta de inflación, inmediatamente surgió la pregunta de cuál es el ancla nominal en un régimen monetario de esta naturaleza (Mishkin, “International Experiences with Different Monetary Policy Regimes”, Journal of Monetary Economics, 43(3), junio de 1999). La respuesta de bote pronto a esta interrogante fue que el objetivo de inflación del banco central juega el rol del ancla nominal de la economía.

Sin embargo, esta noción de la meta de inflación como ancla nominal enfrentó dificultades debido a la ocurrencia frecuente de choques de demanda y oferta que ocasionaban desviaciones de la inflación de su nivel objetivo. Estas desviaciones daban lugar, a su vez, a desviaciones de las expectativas de inflación de la inflación objetivo.

Desde esta perspectiva, los bancos centrales se percataron que para que la meta de inflación funcione efectivamente como el ancla nominal de la economía, dicha meta debe ser creíble. En otras palabras, se debe procurar que las expectativas de inflación estén firmemente ancladas en una trayectoria congruente con la convergencia a la tasa de inflación objetivo. Por esta razón, en un esquema de objetivos de inflación los bancos centrales deben buscar guiar las expectativas de inflación hacia la meta de inflación dentro de un plazo razonable cuando la inflación se desvía del objetivo de inflación adoptado por el banco central.

Lo anterior ha llevado a algunos (incluido un servidor) a concluir que el ancla nominal de la economía está estrechamente ligado con las expectativas de inflación, es decir, la percepción de que la acciones de política monetaria del banco central lograrán que las expectativas de inflación sean congruentes con una trayectoria convergente de la inflación hacia la meta de inflación. En buena medida, el proceso de fijación de precios y salarios en la economía se determina por las expectativas de inflación.

Para lograr lo anterior, los bancos centrales han llegado a la conclusión que el uso de sus tasas de interés de política monetaria debe acompañarse de una estrategia de comunicación que refuerce la confianza del público de que la inflación convergerá o, en su caso, se mantendrá en el nivel objetivo.

La comunicación del banco central y la guía prospectiva de la política monetaria

En efecto, la comunicación de los bancos centrales va mucho más allá de sus anuncios sobre su decisión de su tasa de interés. Una de las principales razones por las que los bancos centrales dedican una buena parte de su tiempo a su estrategia de comunicación es facilitar la formación de las expectativas del púbico sobre la trayectoria futura de la inflación y las tasas de interés en niveles congruentes con la meta de inflación.

La guía prospectiva (orientación futura) del banco central es un acto comunicativo que pretende guiar las expectativas de inflación y que las decisiones sobre la tasa de interés del banco central inciden sobre el resto de las tasas de interés a lo largo de la curva de rendimientos (tasas de interés a diversos plazos). En particular, se entiende por guía prospectiva cualquier comunicación de un banco central orientada a dar una indicación al púbico sobre la trayectoria que podría seguir la tasa de interés del banco central en el futuro, algo que por cierto facilita las decisiones de consumo y ahorro de los hogares y los planes y decisiones de inversión de las empresas. Estas guías prospectivas han reforzado la tendencia de los bancos centrales hacia mayores niveles de transparencia y comunicación.

Por supuesto, las previsiones del propio banco central y de los agentes económicos sobre la evolución futura de las tasas de interés pueden ser inexactas. Es un arte y no una ciencia. Por ello, las decisiones sobre la tasa de interés del banco central dependen también de la evolución reciente de diversas variables económicas. No por ello, estas previsiones dejan de ser valiosas pues establecen explícitamente la orientación de la política monetaria del banco central. Proporcionan una señal clara de la velocidad con la que se espera o se pretende que la inflación converja a la meta de inflación y que las tasas de interés de mercado regresen a niveles normales, cuando se haya restablecido y/o consolidado un entorno de inflación baja y estable.

¿A qué viene todo este “choro”?

Pues obedece a la importancia de reiterar una preocupación que un servidor ha manifestado en diversas ocasiones, sólo que en esta ocasión lo expresaré en el contexto del ancla nominal de la economía mexicana desde tres perspectivas: (i) la meta de inflación de Banxico, (ii) las encuestas de expectativas de inflación, y (iii) la guía prospectiva de la política monetaria.

1. La meta de inflación de Banxico

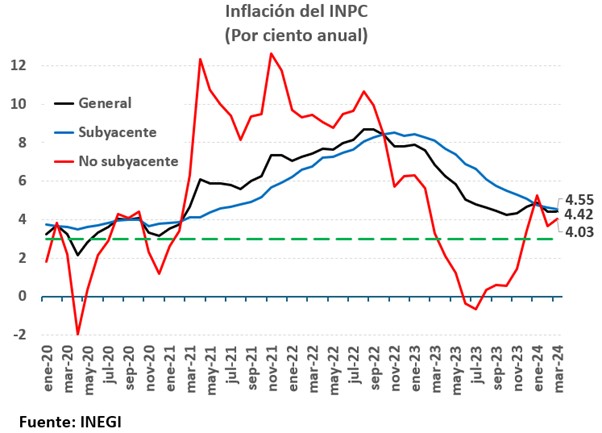

Hoy el INEGI habrá dado a conocer el dato de inflación de abril. Francamente no espero que veamos un cambio importante con relación a la de marzo (4.42%, Gráfico 1). En todo caso, me preocuparía que haya mostrado un incremento inesperado y significativo a tasa anual.

La inflación de marzo se caracterizó por variaciones anuales similares en la inflación general y sus dos componentes. Creo que esto no habrá variado mucho con el dato de hoy. Es posible apreciar que el repunte de la inflación no subyacente a partir de julio del año pasado ha estado asociado con una cierta resiliencia a la baja de la inflación subyacente, especialmente en el componente de servicios. En el pasado he reiterado que, si bien puede tratarse de choques de oferta transitorios que tienen un efecto de una sola vez en el nivel general de los precios, el Banco de México debe procurar que la postura de sus política monetaria sea lo suficientemente restrictiva para mitigar, en la medida de lo posible. que se trasminen al resto de los precios. El Banco de México, y muchos otros bancos centrales, le apuestan a que cuando estos choques se disipen, se retome el proceso desinflacionario y que ello se acompañe de un disminución de las expectativas de inflación. Ello daría lugar a un posible aumento de la tasa de interés real ex-ante que le otorgue al banco central una mayor margen para instrumentar una reducción de sus tasa de interés de referencia. Sin embargo, esto está por verse.

Gráfico 1

Es innegable que la inflación general y la inflación subyacente a tasas anuales aún se ubican por encima del objetivo de inflación. Además, la inflación anual (subyacente) de servicios se mantiene todavía elevada (5.37% anual en marzo) y muestra una persistencia significativa. Por su parte, la inflación anual de alimentos del subíndice (subyacente) de mercancías es elevada (5%) a pesar de la significativa apreciación de la moneda nacional. Al respecto, quiero suponer que la inflación de los servicios está estrechamente vinculada con las expectativas de inflación.

Cierro este apartado compartiendo dos puntos que han manifestado varios expertos en estos temas. El primero de ellos es que el nivel de la tasa de interés es relevante, pero no es sensato soslayar lo que verdaderamente importa: la inflación muestre una tendencia a la baja congruente con el logro de la meta de inflación en un periodo razonable. Independientemente de los numerosos factores que inciden sobre la evolución general de los precios (inflación), la postura de la política monetaria debe ser tal que resulte en un proceso desinflacionario exitoso, lo que a su vez requiere de una buena guía prospectiva en la comunicación del Banco de México sobre las tasas de interés en el futuro y que esta guía contribuya al anclar las expectativas de inflación en una trayectoria congruente con el logro del objetivo de inflación. No es un tema del nivel de la tasas de interés per se, pues su nivel no puede ser considerado aisladamente del objetivo prioritario de procurar un entorno de inflación baja y estable.

El segundo punto tiene que ver con la preocupación de expertos sobre la posibilidad de que Banco de México cante victoria una vez que la inflación subyacente (o peor aún, que la inflación general) se ubique ligeramente por debajo del límite superior del intervalo de variabilidad de 4%. Ciertamente, esto implica el riesgo de la ocurrencia de choques de oferta o presiones de demanda que lleven la inflación general nuevamente por encima de ese porcentaje. El intervalo de variabilidad de +/-1% alrededor de la meta de 3% fue concebido para una situación en la cual la inflación ya se ha consolidado por un periodo relativamente prolongado dentro del intervalo, pues esa es la interpretación operacional de un entorno de inflación baja y estable. En otras palabras, el intervalo de variabilidad carece de relevancia en un contexto desinflacionario como el actual, caracterizado por una inflación aún por encima del objetivo de inflación.

2. Expectativas de inflación

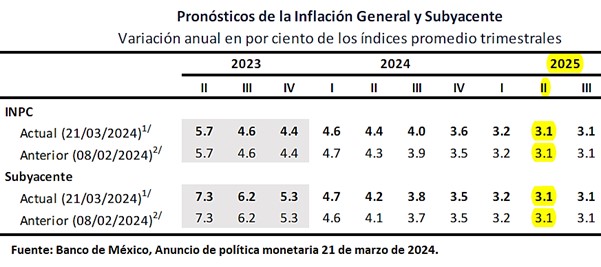

No puede, ni debe, soslayarse la importancia de las expectativas de inflación para el éxito del proceso desinflacionario; deben ser congruentes con la trayectoria esperada de la inflación hacia la meta de 3%. Los pronósticos de Banco de México auguran que la inflación deberá converger a la meta en el segundo trimestre del año próximo (Cuadro 1, Anuncio de política monetaria del 21 de marzo). A propósito, anticipo que en el próximo anuncio de este mes el Banco de México llevará nuevamente a cabo una revisión marginal al alza de sus pronósticos (algo que en mi opinión refleja un cortoplacismo que no contribuye a dar mayor certidumbre sobre el compromiso del banco central con el logro del objetivo de inflación).

Cuadro 1

Como quiera que sea, las últimas encuestas de expectativas del propio Banco de México (1 de mayo) y de Citibanamex (7 de mayo), dejan claro que estos pronósticos y las acciones de política monetaria carecen de credibilidad. Por razones de brevedad, sólo mencionaré las de Banco de México. Según su encuesta, la expectativas de inflación de cierre (diciembre) para 2024 es 4.2%, por encima del pronóstico de Banxico para el último trimestre de 4% en el cuadro 1. Por lo que hace a la expectativa de cierre de la inflación subyacente (4.10%), también se ubica por encima del pronóstico para ese mismo trimestre (3.8%).

Pero aún y cuando se considera la expectativa de inflación de los próximos 12 meses (abril de 2025), la encuesta arroja un resultado de 3.95% para la inflación general y de 3.90% para el caso de la inflación subyacente. En otras palabras, la desinflación anticipada por la encuesta es mínima comparada con la inflación esperada por los analistas para el cierre de 2024. Para agravar las cosas, las expectativas de inflación general de cierre para 2025 y 2026 son de 3.71 y 3.63%, respectivamente. En el caso de la inflación subyacente las expectativas respectivas son de 3.72 y 3.66% (¡ligeramente superiores a las de la inflación general!). Todos estos porcentajes son significativamente superiores al pronóstico de Banco de México de lograr una inflación de 3.1% en el segundo trimestre de 2025. Ya mejor ni hablamos de las expectativas de inflación promedio para los siguientes 1 a 4 años (3.68%) y mucho menos las correspondientes al promedio de los próximos 5 a 8 años (3.50%).

3. La comunicación de Banxico y su guía prospectiva

Las consideraciones anteriores ponen de manifiesto que el Banco de México ha fracasado en su estrategia de comunicación para guiar las expectativas de inflación a una trayectoria congruente con sus propios pronósticos. Más aún, la guía prospectiva sobre la trayectoria futura de las tasas de interés tampoco parece haber contribuido a un anclaje de las expectativas.

Según la encuesta de Banxico, los especialistas en economía esperan que la tasa de interés objetivo en el segundo trimestre de 2025 se ubique en 8.75%. De acuerdo con la encuesta de Citibanamex, la tasa de referencia de Banxico esperada para el cierre de 2024 es de 10% y para el cierre de 2025 se espera que sea de 7.75%. A la luz de la supuesta convergencia de la inflación a su objetivo en el segundo trimestre de 2025, estas expectativas de tasas de interés son elevadas.

Conclusiones

A pesar de que los especialistas anticipan tasas de interés nominales y reales relativamente elevadas durante 2024 y 2025, sus expectativas de inflación no son congruentes con la guía prospectiva para la inflación que se desprende de los pronósticos de Banxico. La instrumentación de la política monetaria, más allá de las decisiones sobre el nivel de la tasa de interés, se ha caracterizado por una estrategia de comunicación inadecuada y una guía prospectiva sobre las tasas de interés que, a decir por las expectativas de los especialistas, son claramente insuficientes para transmitir con suficiente claridad y firmeza el compromiso de Banco de México para alcanzar el nivel objetivo de 3% en un plazo razonable.

A todo ello hay que agregar que el balance de riesgos para la inflación se mantiene sesgado al alza y que el entorno en el que se instrumenta y opera la política monetaria es más complicado e incierto, razón de más para que los mensajes del banco central sean más claros y contundentes. Francamente, creo que es contraproducente cuando el Banco de México se “cura en salud” aludiendo a los choques de oferta, los eventos geopolíticos como el conflicto entre Rusia y Ucrania y las hostilidades entre Israel e Iraq, o cuando hace referencia a la actividad económica mundial o a que la mayoría de los bancos centrales enfrentan un reto similar (consuelo de muchos, …). En todo caso, es razonable suponer que estos eventos son incorporados en la decisión de política monetaria.

En resumidas cuentas, el ancla nominal de la política monetaria no parece ser lo suficientemente firme para garantizar una desinflación sostenible hacia el objetivo de inflación de 3%.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).