Un vistazo a la aritmética de la deuda pública

En su más reciente Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública correspondiente al primer trimestre de 2025, la Secretaría de Hacienda y Crédito Público (SHCP) realizó una actualización de sus estimaciones de cierre de las finanzas públicas para el cierre de este año y para 2026. La actualización es resultado, a su vez, de la actualización de los supuestos sobre las principales variables económicas que conforman el marco macroeconómico para 2025 y 2026.

En la revisión de los supuestos sobre las variables del marco macroeconómico, destacan las siguientes:

(a) Una tasa de crecimiento anual del PIB en 2025 en un rango de crecimiento de 1.5 y 2.3% anual, con un punto medio de 1.9% del PIB.

(b) Se mantiene una inflación al cierre del año de 3.5%, en línea con lo estimado en el Paquete Económico 2025.

(c) Un mayor tipo de cambio promedio de 20.2 pesos por dólar, en comparación con el nivel de 18.7 pesos por dólar previsto en el Paquete Económico 2025.

(d) El supuesto sobre precio promedio anual de la mezcla mexicana de exportación de petróleo se revisó al alza estimada en 62.4 dpb, mayor a los 57.8 dpb previstos en el Paquete Económico 2025.

(e) La plataforma de producción de petróleo crudo se prevé en 1,761.8 miles de barriles diarios (mbd), menor que 1,891.2 mbd considerados en el Paquete Económico 2025.

Al respecto, la SHCP estima que con estas revisiones los ingresos presupuestarios sean mayores en 7 mil millones de pesos respecto a los previstos en la Ley de Ingresos de la Federación (LIF) 2025, derivado de mayores ingresos petroleros en 13 mil millones de pesos y que los ingresos tributarios sean los mismo que los previstos originalmente. Por lo que hace a los ingresos de organismos y empresas distintas de Pemex se prevén que sean iguales a los aprobados en la LIF 2025 y que los ingresos no tributarios de Gobierno Federal sean menores en 6 mil millones de pesos.

Por el lado del gasto, SHCP prevé que el gasto neto pagado para 2025 supere en 7 mil millones de pesos respecto a lo aprobado por el Congreso. El gasto programable será mayor en 21 mil millones de pesos, mientras que el gasto no programable será menor en 14 mil millones de pesos por menores participaciones a las entidades federativas y municipios en 7 mil millones de pesos, menores Adefas (adeudos de ejercicios fiscales anteriores) y otros rubros en 10 mil millones de pesos. También se estima un mayor costo financiero mayor en 2 mil millones de pesos al originalmente estimado.

¿Cuáles son los resultados de esta actualización?

En principio, sería de esperarse que la SHCP nos presentaría nuevas estimaciones del déficit público y del saldo de deuda pública para 2025. También se esperaría que las cifras preliminares de 2024 pudieran haberse revisado.

Sin embargo, la SHCP reporta que con los nuevos supuestos del marco macroeconómico se mantienen sin cambio las estimaciones de los siguientes conceptos:

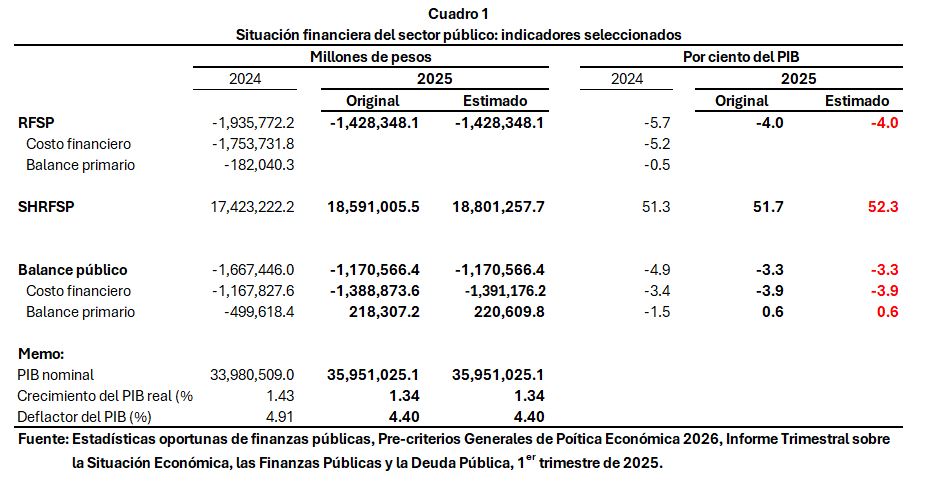

- Requerimientos de Financiamiento del Sector Público (RFSP) en un nivel entre 3.9 y 4.0% del PIB (3.95% para fines prácticos).

- Un balance primario presupuestario (superávit) de 0.6% del PIB.

- Un saldo de los Requerimientos de Financiamiento del Sector Público (SHRFSP) alcance el 52.3% del PIB.

Lo que más llama la atención de estas estimaciones es que finanzas públicas también arrojan los mismos resultados que con los supuestos anteriores, no sólo en términos del PIB sino en términos de los montos absolutos en millones de pesos (cuadro 1). Un aspecto que vale la pena resaltar es que el crecimiento del PIB real implícito en estos cálculos está fuera del intervalo de entre 1.5% y 2.3% anual, con un punto medio de 1.9% del PIB. El crecimiento del PIB real utilizado en estos cálculos se mantiene en 1.34%, por debajo del límite inferior del rango de crecimiento real del PIB de 1.5%.

Por lo que hace a las cifras nominales, destacan un mayor del saldo (histórico) de los requerimientos de financiamiento del sector público (SHRFSP), el cual se elevó a 18,801.3 miles de millones de pesos (mmp) respecto de la estimación original y que efectivamente se traduce en un mayor monto como proporción del PIB (de 51.7% a 52.3% del PIB). Aquí lo paradójico es que esto ocurre con un mismo monto de necesidades de financiamiento del sector público (RFSP) por 1,428.4 mmp.

En el mismo sentido, se mantiene el balance público en un déficit de 1,170.6 mmp en 2025, a pesar de la actualización de los supuestos del marco macroeconómico. Este déficit se descompone en dos partes, el costo financiero de la deuda pública y el balance primario. El primero aumento de 1,388.9 a 1,391.2 y el segundo aumento de un superávit 218.3 a 220.1 mmp, de tal forma que ambos se compensan exactamente para que el déficit púbico se mantenga inalterado. En otras palabras, el esfuerzo de consolidación fiscal necesario para mantener el déficit público y el saldo de la deuda pública en términos nominales sería mayor ante el aumento del costo financiero de la deuda pública. Lo anterior le resta credibilidad al ajuste de las finanzas públicas en 2025.

En resumidas cuentas, la dinámica de la deuda pública está determinada fundamentalmente por dos variables: el costo financiero de la deuda pública y el balance primario del sector público. Si consideramos las cifras como proporción del PIB, hay que añadir una nueva variable: el crecimiento nominal del PIB, el cual a su vez está determinado por la crecimiento real del PIB y el deflactor del PIB. Este último refleja el efecto de la inflación sobre el valor los precios de los bienes y servicios que integran al PIB.

Por lo que hace al crecimiento real del PIB de 1.34% implícito en los cálculos de la SHPC, es claro que ha sido rebasado por las proyecciones de organismos internacionales, del Banco de México y de los analistas nacionales y extranjeros, los cuales anticipan un crecimiento económico para 2025 muy por debajo de ese número.

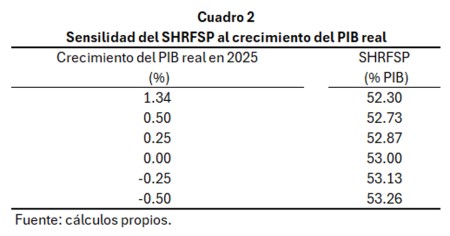

En virtud de lo anterior, resulta pertinente preguntarse como las estimaciones del déficit público y el saldo de deuda externa varían como proporción de PIB con supuestos sobre una crecimiento de la economía menor al supuesto (implícito) de 1.34% de la SHCP.

La aritmética de la deuda pública nos indica que un menor crecimiento del PIB real o nominal tiende a incrementar el saldo de la deuda como proporción del PIB. A manera de ejemplo, suponiendo todo lo demás constante, con un crecimiento del PIB de -0.5% en 2025, ello tendría un efecto al alza sobre la saldo de la deuda pública medida como el saldo de los RFSP (SHRFSP) de 0.97 puntos porcentuales del PIB. En este caso, la estimación del SHRFSP para 2025 pasaría de 52.3% a 53% del PIB.

En el siguiente cuadro se muestra un análisis de sensibilidad del SHRFSP como proporción del PIB para varios supuestos sobre el crecimiento del PIB real, suponiendo que el deflactor del PIB se mantiene constante en 4.4%.

En resumen, es muy probable que en 2025 se observe un crecimiento económico muy por debajo del utilizado por la SHCP en sus estimaciones, aún suponiendo un mayor esfuerzo de consolidación fiscal. Sin embargo, en mi opinión hay un riesgo de que el mayor ajuste fiscal contemplado por la SHCP en la actualización de sus estimaciones se materializará con un mayor debilitamiento de la actividad económica que el supuesto en el marco macroeconómico, pues ello podría generar una menor recaudación fiscal que la estimada o si el costo financiero de la deuda pública resulta mayor que el estimado por la SHCP. Ello no sólo impactaría negativamente el monto de la deuda pública en pesos corrientes sino también como proporción del PIB, y también incidiría al alza en el monto del déficit público en términos de pesos corrientes y su proporción del PIB.

Colofón

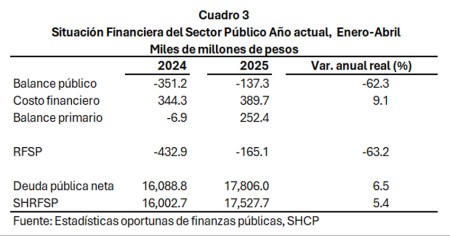

Los resultados de finanzas públicas correspondiente al cuatrimestre enero-abril de 2025 son positivos en comparación con el mismo periodo de 2024. Es posible apreciar un avance en la consolidación fiscal en términos del balance público y de los RFSP como resultado de un superávit en el balance primario (cuadro 3). Sin embargo, el saldo de la deuda pública neta y el saldo de los requerimientos de financiamiento del sector público muestran un incremento en términos reales muy superior al crecimiento real del PIB, de tal forma que el avance en la consolidación fiscal resulta insuficiente para contener un aumento significativo de la deuda pública como proporción del producto en 2025.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).