Lo que nadie ha dicho sobre el Paquete Económico 2026

Ya estamos viendo las primeras reacciones al Paquete Económico 2026 que propuso el Ejecutivo al Congreso de la Unión:

Un altísimo gasto en programas sociales, especialmente en pensiones; una nueva disminución del gasto en salud en términos reales, un escaso gasto en educación, la raquítica inversión pública con los nuevos proyectos insignia de la presidente Sheinbaum (Universidades y Trenes del Bienestar), enormes partidas presupuestales para PEMEX y CFE, supuestos optimistas sobre el crecimiento económico, la inflación, las tasas de interés sobre la deuda pública, la producción de petróleo y su precio, etcétera.

No quiero distraerlos con en estos puntos específicos que ya han sido comentados y que seguirán en el ojo del huracán en el futuro inmediato. Sin soslayarlos, por ahora quiero concentrarme en el reto de la consolidación fiscal.

¿Consolidación fiscal?

Al igual que hace un año, el Paquete Económico plantea una consolidación fiscal, entendida como el objetivo de estabilizar los requerimientos de financiamiento del sector público (SHRFSP) en 52.3% del PIB.

El Paquete estima necesidades de financiamiento del sector público (RFSF) de 1,559,905.4 millones de pesos (mp) para 2025 (equivalentes a 4.3% de PIB), lo que llevaría el saldo de la deuda pública (SHRFSP) a 18,903,594.9 mp (52.3% del PIB) al cierre de ese año.

Para 2026 se propone un déficit financiero de 1,587,349.9 mp (4.1% del PIB), lo que llevaría a una deuda de 20,259,590.7 mp (52.3% del PIB). Por cierto, como se desprende de las cifras anteriores, llama la atención que el incremento del saldo de la deuda (1,355,995.8 mp) es menor en 231,354.1 mp al déficit proyectado. Probablemente ello se deba a que los RFSP se reportan como flujos revalorizados por variaciones del tipo de cambio, pero en ese caso, el aumento de la deuda (SHRFSP) debería ser superior (y no menor) al déficit, así que esto merece una aclaración.

Me temo que en ello estriba el supuesto de un tipo de cambio excesivamente depreciado en 2025 que se aprecia de manera considerable en 2026. Este maquillaje de los supuestos de marco macroeconómico le resta objetividad a las cifras presentadas para 2025 y 2026 (en Banxico solíamos examinar estos supuestos con lupa y cuando se detectaba el maquillaje se le proponían las correcciones pertinentes a la Secretaría de Hacienda antes de llegar a la versión final del paquete económico, me temo que ya no es así).

Por lo que hace al déficit presupuestario (económico) la historia es similar, pero con algunas diferencias que, aunque parecen menores, realmente no lo son. Para 2025 se estima un cierre de finanzas púbicas con un déficit de 1,302,123.7 mp, equivalentes a 3.6% del PIB, lo que implicaría un saldo de deuda pública neta de 52.6% del PIB (¡las cifras absolutas en millones de pesos no se reportan! ¿por qué?). Para 2026, el déficit económico propuesto es de 1,393,770.6 mp que, con los supuestos del marco macroeconómico, se mantendrían en 3.6% del PIB. La deuda pública en 2026 registraría un incremento de 0.2 puntos porcentuales del PIB para alcanzar 52.8% del PIB.

Con estas cifras, las autoridades hacendarias han pretendido hacernos creer que en 2025 y 2026 se mantiene un esfuerzo de consolidación fiscal. Por cierto, para la Secretaría de Hacienda consolidación fiscal no significa necesariamente una reducción en los déficit públicos, sino que estos déficit sean congruentes con que la deuda pública se estabilice como proporción del PIB. Más adelante comentaré sobre esto.

¿Y el presupuesto aprobado, apá?

Un punto nada trivial que ha pasado desapercibido es el mal cierre de finanzas públicas que se estima para 2025. ¿Por qué es malo? Porque las cifras reportadas anteriormente para el cierre estimado de 2025 se alejan mucho de los que aprobó el Congreso para este año.

Los RFSP aprobados para 2025 fueron de 1,428,348.1 mp, es decir, 131,557.3 mp menos que el cierre estimado. Esto significa un incremento de 4.8% en términos reales en comparación con lo aprobado por el Congreso. Adicionalmente, los RFSP propuestos para 2026 implican un aumento de 7.4% en términos reales con relación a lo aprobado por el Congreso para 2025. Estos incrementos son muy superiores a los incrementos de 1% y 2.3% supuestos para crecimiento de PIB, de tal forma que sus proporciones respecto a lo aprobado por el congreso en términos del PIB no representan un esfuerzo genuino de consolidación fiscal respecto al cierre de 2024.

Los RFSP que aprobó el Congreso para 2025 fueron de 3.9% del PIB, así que las proyecciones de 4.3% y 4.1% para 2025 y 2026, respectivamente, ponen en evidencia que la consolidación fiscal fue moderada. SI a ello se agregan los supuestos optimistas de crecimiento del PIB y de su deflactor, estas últimas dos cifras van concluir el año cerca de 5% del PIB.

Lo mismo sucede con el déficit presupuestario. Para 2025 el Congreso aprobó un déficit presupuestario de 1,170,566.5 mp, equivalentes 3.2% del PIB. Este porcentaje es menor que el 3.6% proyectado para 2025 y 2026. De hecho, en 2025 el déficit presupuestario estimado habrá sido superior 6.8% en términos reales a lo que aprobó el Congreso y en 2026 será 15% superior a lo aprobado para 2025, e incluso 3.4% mayor en términos reales que el mayor déficit estimado para el cierre de este año.

¿En serio podemos hablar de consolidación fiscal? ¿Para qué sirve el Paquete aprobado por el Congreso cada año si no se llevan a cabo los esfuerzos necesarios para cumplirlo? ¿Se vale volarse los presupuestos aprobados por el Congreso? Si los supuestos del marco macroeconómico sobre la evolución de la inflación, de las tasas de interés y del PIB no materializan, ¿por qué no se realizan los ajustes presupuestarios correspondientes para que las finanzas públicas realmente muestren un esfuerzo de consolidación fiscal como el que se pretendía originalmente? ¿Por qué se patea el bote para adelante? Esto mismo puede repetirse 2026.

Un análisis un poco más serio

Dos conceptos relevantes para evaluar la sostenibilidad de las finanzas públicas son (i) el costo financiero de la deuda pública y (ii) el balance primario. El primero, corresponde el servicio de la deuda pública; los intereses y arreas que hay que pagar sobre la deuda.

Por un lado, mayores tasas de interés tienden a elevar el costo financiero de la deuda pública y, por lo tanto, el nivel de la deuda pública; de la misma forma que usted paga más intereses por un crédito cuando sube la tasa de interés.

Por otra parte, el balance primario es el exceso de los ingresos públicos sobre los egresos públicos, excluyendo de estos últimos el pago de intereses o costo financiero. Por ende, cuando los ingresos superan a los gastos distintos del pago de intereses, se cuenta con un remanente que permite reducir su nivel de endeudamiento o gastar más.

Sin embargo, si el remanente “primario” es pequeño y no alcanza siquiera para pagar los intereses, hay un problema. Como cuando pide prestado para pagar su tarjeta de crédito, de tal forma que termina endeudándose más. Esto es endeudamiento sobre endeudamiento, y la mayor deuda generará posteriormente más intereses. Usted sólo ha pateado el bote para adelante, pero estará peor que antes si no ajusta su gasto o si no obtiene más ingresos.

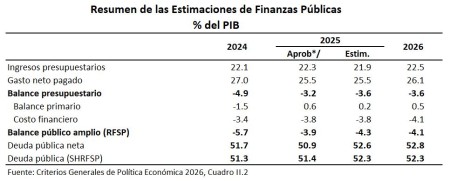

El siguiente cuadro muestra la separación del balance presupuestario en los dos componentes mencionados: (i) el balance primario y (ii) el costo financiero para el periodo 2024-2026 considerados en el Paquete Económico, expresados como proporción del PIB. Como se percatará en la primera columna, en 2024 el deterioro de las finanzas públicas fue mayúsculo. El gasto neto pagado se elevó a 27% del PIB, dando lugar a un franco deterioro del balance primario que lo llevó a un déficit primario de 1.5% del PIB.

El país no sólo tuvo que endeudarse para pagar intereses equivalentes a 3.4% del PIB, sino que, además, se endeudó en 1.5% del PIB para cubrir un gasto excesivo. De ahí que las autoridades hacendarias se vieron obligadas a modificar su discurso en favor de una consolidación fiscal.

Precisamente por esta razón, el Congreso aprobó para 2025 un Paquete que contemplaba una corrección fiscal relativamente ambiciosa, pero desafortunadamente poco creíble. El tiempo le dio la razón a esta falta de credibilidad en la consolidación fiscal.

En su momento, se argumentó que la conclusión de los proyectos insignia del presidente López Obrador abriría el espacio suficiente para lograrlo. Ello generaría un superávit primario de 0.6% del PIB en 2025, aunque este ajuste resultaba claramente insuficiente para afrontar el costo financiero de la deuda que se elevaba a 3.8% del PIB en ese año. Con ello, se lograría reducir el déficit presupuestario de 4.9% del PIB en 2024 a 3.2% en 2025, según el paquete aprobado por el congreso para 2025. Como ya se adelantó, este déficit se redujo a 3.6% del PIB. Siendo así, la deuda pública neta se incrementó en 2025 a 52.5% del PIB (el saldo aprobado era de 50.9% del PIB).

La razón principal fue que el ambicioso ajuste aprobado para pasar de un déficit primario a un superávit de 0.6% (un ajuste de 2.1% del PIB), no se logró. El superávit primario para 2025 ahora se estima en 0.2% del PIB. Dado que el costo financiero como proporción del PIB para 2025 se calcula, curiosamente, en lo mismo que aprobó el Congreso, el ajuste del balance primario será el factor determinante del ajuste del déficit presupuestario a 3.6% del PIB.

A pesar de no haber respetado lo aprobado por el Congreso, el punto de partida para 2026 (es decir, el cierre estimado para 2025) es un avance, aunque no tan significativo como se planteó originalmente. En términos de la deuda pública neta no puede decirse lo mismo: subiría a 52.6% del PIB. Los RFSP crecerían a 52.3% del PIB. Recuerde usted que el objetivo era estabilizar la deuda como proporción del PIB, no ocurrirá en 2025. Desde esta perspectiva, iniciaremos 2026 desde una situación menos favorable que en 2024. ¿Usted le llamaría a esto consolidación fiscal? Yo tampoco.

Para 2026 se propone un balance presupuestario del mismo porcentaje del PIB que en 2025. La pregunta que salta a la vista es si esto será una consolidación fiscal. La respuesta es ambigua. Por un lado, se plantea un mayor esfuerzo de consolidación fiscal para incrementar el balance primario de 0.2 a 0.5% del PIB en 2026. Sin embargo, según el proyecto del paquete económico para el año próximo, este avance de 0.3 puntos porcentuales del PIB será contrarrestado por un deterioro de la misma magnitud en el costo financiero de la deuda pública, el cual subiría de 3.8 a 4.1% del PIB.

Las cifras del Paquete Económico cuadran con los supuestos optimistas del marco macroeconómico. Por aritmética simple, con estos números la deuda se estabiliza con un superávit primario de 0.6% del PIB (una cifra un poco mayor que el 0.5% que trae el Paquete Económico). Si se considera un crecimiento del PIB real ligeramente menor y una inflación mayor, es muy posible que se mantenga este requerimiento.

Según mis cálculos, el elemento determinante será el crecimiento del PIB nominal en 2026. El marco macroeconómico considera un aumento del PIB nominal de 7.2%. Mis cálculos indican que si el PIB nominal crece un punto porcentual menos (6.2%), el superávit primario que estabiliza la deuda como proporción del PIB se elevaría a 1.1% del PIB, algo que sería un ajuste fiscal del doble que lo propuesto. Aún así, en mi opinión, la consolidación fiscal debería aspirar a un mayor esfuerzo de consolidación fiscal en términos del superávit primario. Estabilizar la deuda en su nivel actual implica tácitamente reconocer que el endeudamiento de 2024 y el esperado para 2025 no fue exagerado.

Por otra parte, considerando las crecientes presiones fiscales que se derivarán de los programas sociales y los nuevos proyectos emblemáticos de la presente administración, así como la imperiosa necesidad de fortalecer el gasto en rubros como salud, educación e infraestructura básica y los enormes recursos que se busca inyectar a PEMEX y CFE, el Gobierno Federal debería aspirar a una consolidación fiscal que se traduzca en un superávit primario de 2% del PIB.

Así que, no auguro una consolidación fiscal importante en 2026 ni en los años siguientes. Además, como ocurrió en 2025, en términos de proporciones del PIB, muy probablemente las cifras serán mayores que lo que apruebe el Congreso. Seguiremos pateando el bote para adelante.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).