La debilidad del ancla nominal de Banxico

En mi artículo anterior destaqué que las señales del Banco de México de una posible reducción de su tasa de referencia de política monetaria en febrero o marzo del próximo año me parecía prematura dada la evolución reciente de los principales determinantes de la inflación y el balance de riesgos para la inflación del propio banco central.

El esquema de objetivos de inflación en México y su evolución

En enero de 2001, el Banco de México adoptó formalmente el esquema de objetivos de inflación. Posteriormente, a partir del 21 de enero de 2008, el banco central decidió utilizar como objetivo operacional de su política monetaria a la tasa de interés interbancaria a un día (“tasa de fondeo bancario”), en sustitución del objetivo para los saldos de las cuentas corrientes que los bancos mantienen en el propio banco (objetivo conocido como el “corto”).

La adopción del esquema de objetivos de inflación resultó muy exitosa para lograr una convergencia gradual y sostenible de la inflación al objetivo de inflación de largo plazo de 3%. Hasta muy recientemente, el país había gozado de un entorno de inflación baja y estable.

¿Cuál es el ancla nominal de la economía en un esquema de objetivos de inflación?

Desde que un número importante de países inició la adopción de objetivos de inflación, una pregunta recurrente ha sido ¿cuál es el “ancla nominal” de la economía?. El ancla nominal es la variable o mecanismo para determinar el nivel general de los precios o la tasa de inflación. Esta pregunta no es trivial en un régimen de objetivos de inflación. Para una amplia mayoría de los analistas el ancla nominal de la economía es la tasa de interés de política monetaria que utiliza el banco central como objetivo operacional de su política monetaria.

Sin embargo, esto no es del todo correcto si se considera que el objetivo final de la política monetaria es contribuir a un entorno de inflación baja y estable, que se define como una tasas de inflación que en promedio se mantiene en el objetivo de inflación del banco central. En este sentido, un segundo grupo de analistas dirá que el ancla nominal es precisamente la meta de inflación.

Por otra parte, la convergencia de la inflación a su objetivo requiere que las expectativas de inflación se mantengan ancladas en niveles promedio iguales o cercanos a la meta de inflación del banco central. Lo anterior puede llevar a un tercer grupo de analistas a concluir que el ancla nominal de la economía en un esquema de objetivos de inflación tiene que ver con las expectativas de inflación del público. En ello, la estrategia de comunicación del banco central juega un rol preponderante.

Al igual que muchos bancos centrales con esquemas de objetivos de inflación, los actos de comunicación del Banco de México incluyen, entre otros elementos:

- Sus comunicados de prensa sobre los anuncios de la tasa de interés de referencia.

- La publicación de la minutas en las cuales se mencionan los argumentos de los miembros de la Junta de Gobierno que sustentaron su última decisión de política monetaria.

- Los informes semestrales que el Banco de México rinde al Congreso de la Unión.

- Los informes trimestrales del Banco de México.

- Los materiales de divulgación sobre la instrumentación de la política monetaria y los beneficios de la estabilidad de precios.

- Las declaraciones públicas del los integrantes de la Junta de Gobierno.

El fracaso del esquema de objetivos de inflación basados en pronósticos

En su último anuncio de política monetaria del pasado 14 de diciembre, el Banco de México ratificó su decisión de mantener “por cierto tiempo” su tasa de referencia en 11.25%. Un aspecto destacado es que en comparación con su anuncio anterior (9 de noviembre) el banco central mostró una mayor preocupación por el balance de riesgos de la inflación. Por otro lado, ratificó que “La economía ha mantenido un crecimiento robusto y el mercado laboral continúa presentando fortaleza”, y añadió que… “Desde la última reunión de política monetaria, la inflación general anual exhibió cierto incremento. En noviembre se ubicó en 4.32%... debido al aumento del componente no subyacente”.

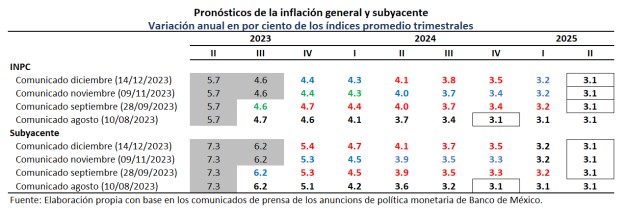

Empero, aclaró que “los pronósticos actualizados incorporan un descenso más gradual de las inflaciones de las mercancías alimenticias y de los servicios. Por esta razón, los pronósticos para las inflaciones general y subyacente se revisaron al alza para algunos trimestres. Se sigue anticipando que la inflación converja a la meta hasta el segundo trimestre de 2025”. Como se aprecia en el siguiente cuadro, en el caso de la inflación subyacente no se han realizado revisiones a la baja. En contraste, para la inflación general se han realizado revisiones tanto al alza como a la baja en algunos trimestres.

Adicionalmente, varios aspectos llaman la atención:

- En realidad, el dato que determinó el alza de la inflación anual en noviembre fue el correspondiente a la segunda quincena. En mi opinión ello no debe ser motivo de preocupación.

- A pesar de la fuerte apreciación de la moneda nacional que se ha registrado durante el año (entre 12 y 13%), Banco de México anticipa un repunte de las presiones inflacionarias sobre las mercancías alimenticias que se supone están más directamente vinculadas al tipo de cambio en comparación con los servicios.

- También se anticipan mayores presiones alcistas en la inflación de los servicios. Sin embargo, la inflación de mercancías alimenticias ni la de los servicios son parte del componente no subyacente de la inflación;

- Por ende, la última revisión al alza en los pronósticos de la inflación subyacente obedece a la previsión de mayores presiones inflacionarias en la inflación de mercancías alimenticias y los servicios. La inflación subyacente es un indicador de mediano plazo de la tendencia de la inflación. En mi interpretación, esto es un reflejo de lo que señalé en mi artículo anterior: el balance de riesgos internos para la inflación está más sesgado al alza de lo que en mi opinión venía previendo el banco central. Esta es un mala noticia.

- También señalé que en congruencia con las expectativas de inflación que se recaban entre los especialistas, los pronósticos de Banco de México han perdido credibilidad. El banco central no ha demostrado ser un buen pronosticador.

- Lo anterior cuestiona la conveniencia de un esquema de objetivos de inflación con base en pronósticos. Desde el 22 de junio de 2021 el Banco de México ha revisado, casi sin interrupción, sus pronósticos de inflación al alza en 15 ocasiones, lo que ha resultado en postergar, una y otra vez, el trimestre en que se espera que la inflación converja a la meta de 3%.

- A pesar de la revisión al alza de sus pronósticos de inflación subyacente, en el comunicado del 14 de diciembre el Banco de México no mencionó si aún se sostienen las condiciones que, según las declaraciones recientes de la gobernadora Rodríguez y el subgobernador Heath (a las que hice referencia en mi artículo anterior), llevarían a la disminución de la tasa de referencia en alguno de sus anuncios de política monetaria en el primer trimestre del año próximo (8 de febrero o 21 de marzo de 2024).

En mi opinión, el fracaso de la actual estrategia de política monetaria radica en buena medida a una implementación inadecuada del esquema de objetivos de inflación con base en pronósticos. Los proponentes de este esquema (Svensson, 1997, 2001 y 2007; y Woodford, 2007) sostienen que se trata de un régimen monetario más flexible cuya principal motivación es reconciliar el objetivo de estabilidad de precios con otros objetivos como promover el crecimiento económico, la estabilidad financiera e incluso garantizar una desinflación gradual y sostenible. Se presume que el beneficio de los esquemas basados en pronósticos es reducir los costos o riesgos que pudiera traer consigo mantener la inflación en su objetivo. De hecho, así lo reconocen Borja, Mejía y Sandoval (2022) en su artículo “El régimen de objetivos de inflación con base en pronósticos y la pandemia de Covid-19. La experiencia en México” (Anuario de la Revista de Economía Mexicana, UNAM, No. 7).

Sin embargo, los argumentos que en su momento presentó el Banco de México se sustentaron en un argumento distinto: los rezagos y la incertidumbre con que la política monetaria incide sobre la evolución del nivel general de precios (ver los documentos “Régimen de Objetivos de Inflación con Base en Pronósticos” y “Régimen de Objetivos de Inflación y el Papel de los Pronósticos” en su página de internet).

En su implementación práctica, el esquema basado en pronósticos adoptado por el Banco de México se guía por los siguientes lineamientos:

“…el banco central utiliza los pronósticos de inflación en el proceso de decisión de la política monetaria puede resumirse en las siguientes etapas:

- Dada una postura de política monetaria (por ejemplo, la utilizada para la decisión inmediata anterior), se elabora un nuevo pronóstico de inflación considerando toda la nueva información disponible.

- Si el nuevo pronóstico de inflación cumple con el criterio que estableció el banco central para la convergencia de la inflación a su meta, entonces la postura de política monetaria se mantiene sin cambio.

- Si el nuevo pronóstico de inflación no cumple con el criterio referido entonces, considerando la naturaleza, magnitud y persistencia prevista para los nuevos choques que están afectando a la inflación, el banco central evalúa las diferencias correspondientes, así como el horizonte específico en el que la inflación podría ubicarse en su meta. En particular, evalúa la postura de política monetaria que se necesitaría para alcanzar la meta en las nuevas condiciones, y

- Finalmente, se publica el nuevo pronóstico de inflación y se explica detalladamente las razones detrás del cambio en los pronósticos, del cambio en la fecha en que se estima la inflación se ubicaría en su meta y de la manera en que la política monetaria contribuiría a esto último”.

El criterio al que se refiere el banco central en el inciso (2) anterior consiste en lo siguiente: si el pronóstico del Banco de México dentro de su horizonte de pronóstico de ocho (8) trimestres hacia adelante resulta en que la inflación converge a la meta de 3% dentro de ese horizonte, mantendrá sin cambio su tasa de referencia. De lo contrario, evaluará la posibilidad de modificar su tasa de referencia.

Aquí caben dos observaciones:

- La primera es que durante el periodo en que siguió una postura de política monetaria relativa respecto de los movimientos de la tasa de la Fed, los pronósticos del Banco de México se mantuvieron dentro del horizonte del pronóstico de 8 trimestres, de tal manera que no se cumplió con el criterio mencionado. Ello resultó en un diferencial casi constante de 600 puntos base en relación con la tasa de fondos federales, el cual se ha mantenido por un periodo de 9 meses consecutivos; y

- Incluso a partir de que se alcanzó el máximo de la tasa de referencia en 11.25%, el pronóstico del banco central se ha mantenido dentro del horizonte de pronóstico de 8 trimestres, a pesar de las revisiones a sus pronósticos de inflación en algunos trimestres a partir del comunicado de septiembre.

Pareciera que, a juicio de Banco de México, (i) las revisiones de los pronósticos, (ii) la falta de convergencia de las expectativas hacia la meta de inflación, (iii) una tasas de inflación y expectativas inflacionarias por encima de la inflación objetivo, (iv) la mayor resiliencia de la actividad económica, (v) la fortaleza del mercado laboral, (vi) el deterioro en el balance de riesgos, (vii) una inflación observada consistentemente superior a la pronosticada por el propio banco, y (viii) el hecho de que el banco central reconozca que sus pronósticos están sujetos a riesgos; no ameritan una respuesta de la política monetaria.

Es razonable suponer que estos desarrollos están incorporados en los ejercicios de pronósticos del banco central. Sin embargo, dado que los pronósticos del banco central se han mantenido invariablemente dentro del horizonte de pronóstico de 8 trimestres, el Banco de México no ha respondido a las desviaciones entre sus pronósticos y la inflación observada, a la brecha del producto, a la brecha de expectativas de inflación y a los incrementos salariales derivados de la fortaleza del mercado laboral. Tampoco parece tomarse en cuenta el riesgo de que el repunte de la inflación no subyacente contamine el proceso de fijación de precios y salarios.

En otras palabras, la postura actual de la política monetaria con una tasa de interés nominal de 11.25% y que se ha acompañado de una tasa de interés real ex-ante de entre 6.5 y 7% no ha sido suficiente para lograr la convergencia de la inflación dentro del horizonte de pronóstico del propio banco central, sin que éste se vea obligado a posponer sus proyecciones en cuanto al trimestre en que la inflación finalmente convergería a la meta de inflación de 3%.

Según el ex-presidente de la Reserva Federal, Ben Bernanke, un esquema de objetivos de inflación es un régimen de discrecionalidad restringida. En el caso de México, no ha habido suficiente discrecionalidad en términos de la respuesta de la tasa de referencia de la política monetaria y, por tanto, no ha servido para mostrar un compromiso firme con el objetivo de inflación. En el caso de México, la mayor flexibilidad que se le atribuye a los esquemas de metas de inflación con base en pronósticos ha resultado ser excesiva, ya que no ha sido capaz de proveer a los mercados de un ancla nominal suficientemente firme, si no es que débil.

Considero que lo adecuado es mantener la tasa de interés nominal de referencia en su nivel actual de 11.25% para mantener la postura de política monetaria en terreno suficientemente restrictivo hasta que el balance de riesgos sobre la inflación deje de mostrar un claro sesgo al alza y que los riesgos estén más balanceados. Una disminución de la tasa de interés nominal en el primer trimestre del año próximo me parece prematura.

La postura actual de la política monetaria no parece garantizar una tasa de interés real ex-ante de corto plazo que propicie la convergencia de las expectativas de inflación hacia la meta de la inflación de 3% dentro de un periodo razonable. Las revisiones frecuentes de los pronósticos de inflación de Banco de México han contribuido poco a este propósito, y en ocasiones han sido contraproducentes.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).