¡Entiéndalo!: El nombre del juego es "manejo de expectativas de inflación"

El 3 de marzo el Banco de México dio a conocer los resultados de la "Encuesta sobre las expectativas de los especialistas en economía del sector privado". Los resultados son preocupantes.

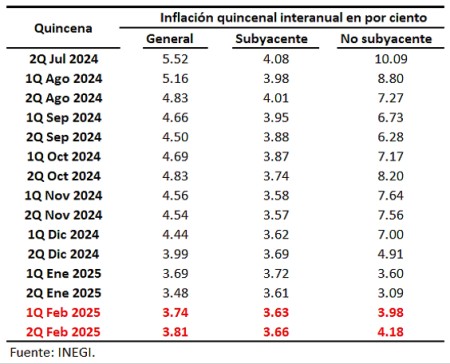

Como se muestra en el siguiente cuadro, en la segunda quincena de febrero los datos de la inflación general, la inflación subyacente y la inflación no subyacente mostraron un repunte a tasa anual. En otras palabras, la disminución en la inflación subyacente y el desvanecimiento de los choques de oferta anticipados por el Banco de México en su última minuta y en la presentación de su más reciente Informe Trimestral no se han materializado, a pesar de la contracción que mostró la estimación preliminar del PIB en el último trimestre de 2024.

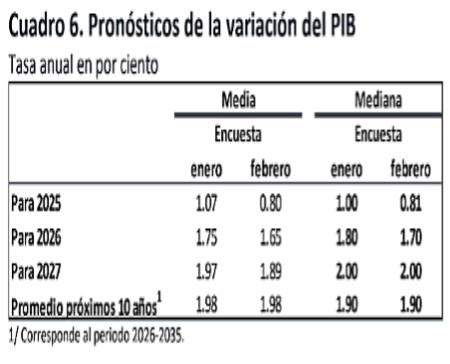

Como se recordará en la presentación de su Informe Trimestral Octubre-Diciembre del pasado 19 de febrero, el Banco de México revisó significativamente su estimación de crecimiento del PIB para 2025 desde 1.2% a 0.6%. En mi entrega anterior en Arena Pública (“De Política Monetaria y Cosas Peores”, 26 Febrero de 2025) señalé que estaba por verse cuál sería el impacto de las menores previsiones de crecimiento de banco central sobre las perspectivas de crecimiento de los especialistas del sector privado.

Como se muestra en la reproducción del Cuadro 6 de la referida encuesta entre especialistas de marzo, los pronósticos de los especialistas ya reflejan la revisión de las perspectivas de crecimiento económico del banco central desde un promedio de 1.07% en enero a 0.80 en febrero en la encuesta publicada en marzo. Este resultado fue influido en buena medida por el dato de crecimiento del PIB del último trimestre el año pasado. También es muy posible que por las fechas en que fue recabada la encuesta de marzo, en la próxima encuesta veamos una disminución adicional mucho más cercana al pronóstico de 0.6% del Banco de México.

En la última entrega también señalé que el Banco de México mencionó en sus minutas y su informe trimestral que el debilitamiento de la actividad económica favorecería el combate a la inflación en esta “nueva etapa”. Agregué que también estaba por verse cuál sería el efecto de las menores perspectivas de crecimiento sobre las expectativas de inflación de los especialistas consultados.

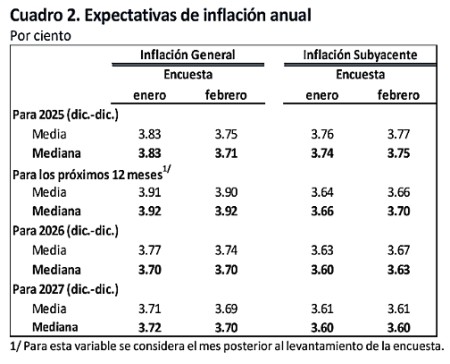

Resulta verdaderamente sorprendente que, a pesar de esta disminución de las perspectivas de crecimiento económico de los especialistas, sus previsiones sobre la inflación se hayan mantenido estancadas, como lo muestra el Cuadro 2 de la encuesta de marzo.

En particular, llama poderosamente la atención que se hayan revisado a la baja las perspectivas de inflación general a tasa anual para los cierres de 2025, 2026 y 2027, y el pronóstico para los próximos 12 meses y que, al mismo tiempo, las expectativas para la inflación subyacente se hayan revisado al alza, con excepción de las correspondientes al cierre de 2027.

En mi opinión, esto no tiene mucha congruencia porque la inflación subyacente es un indicador de la tendencia de mediano plazo de la inflación. Además, estas previsiones suponen tácitamente que el desvanecimiento de los choques de oferta (inflación no subyacente) seguirá contribuyendo marginalmente a la baja de la inflación general. Como ya se apuntó en el primer cuadro, estos choques no parecen haberse desvanecido en los datos de las primeras dos quincenas de febrero. Por el contrario, la inflación subyacente muestra un ligero repunte.

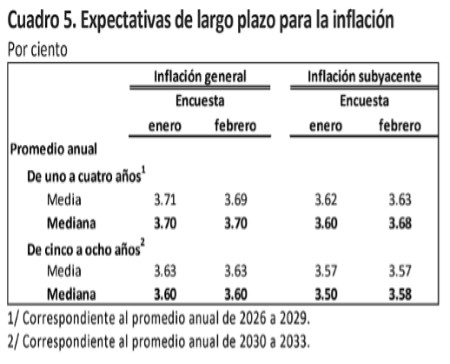

Como quiera que sea, los pronósticos de los analistas para las inflaciones de cierre de 2025, 2026 y 2027 no muestran una convergencia de la inflación hacia la meta de 3% hacia finales de 2026 como anticipa el Banco de México en sus pronósticos. Esta situación es todavía más preocupante si se consideran las expectativas de mediano y largo plazos de los especialistas que se reproducen a continuación (Cuadro 5 de la encuesta).

Las expectativas de mediano plazo (promedio de 1 a 4 años) muestran una ligera disminución respecto de las ya comentadas. Por lo que hace a las expectativas de largo plazo (promedio de 5 a 8 años) han permanecido en un promedio de 3.63% para la inflación general. De nueva cuenta, los especialistas parecen tener una bola de cristal que está un poco averiada: revisaron ligeramente al alza su pronósticos de la inflación subyacente. ¿Por qué? Habría que preguntarles.

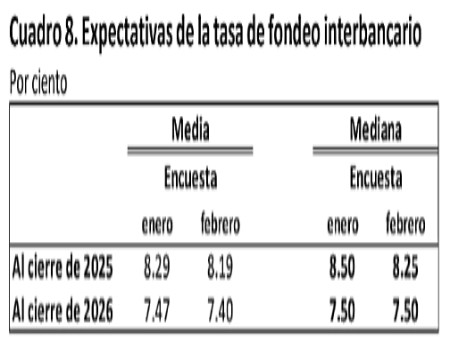

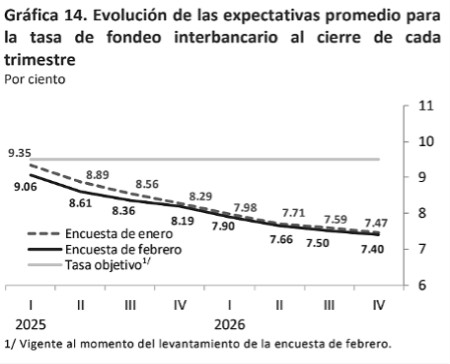

Otro aspecto de la encuesta que contrasta con lo aquí señalado consiste en que los analistas siguen anticipando disminuciones en la tasa de referencia de la política monetaria (Cuadro 8 y Gráfica 14 de la encuesta que se reproducen a continuación) al mismo tiempo que no anticipan disminuciones importantes en la inflación ni siquiera en el mediano y largo plazos, ni la convergencia de la inflación al objetivo de 3% en los próximos dos años.

En mi opinión, esto es resultado del énfasis en la guía prospectiva del Banco de México, la cual sigue apuntando hacia disminuciones en su tasa de referencia con base en los avances logrados en la desinflación, alegando que es posible reducir el grado de restricción monetaria y, al mismo tiempo, lograr la convergencia a la meta de inflación hacia finales de 2026.

Con todo, como ya expliqué en la primera parte, las expectativas de inflación se mantiene elevadas y muestran una fuerte resiliencia a la baja. Desde mi punto de vista, el grado de restricción monetaria, la guía prospectiva sobre los movimientos en la tasas de interés objetivo, los pronósticos de y la estrategia de comunicación del Banco de México deberían reconocer explícitamente la importancia de las expectativas de inflación como determinante del proceso de formación de precios y salarios en el futuro para lograr la convergencia de las expectativas al objetivo de inflación.

Una guía prospectiva de disminución de tasas de interés cuando las expectativas de inflación no son congruentes con una desinflación gradual y sostenida a la meta de inflación en un plazo razonable, atenta contra la reputación y la credibilidad del Banco de México.

¿Qué significa todo este desbarajuste?

El Fondo Monetario Internacional publicó en su capítulo 2 del “World Economic Outlook” de octubre de 2023, un magnífico análisis sobre el manejo de expectativas de inflación y la política monetaria (un breve resumen se puede consultar aquí).

Como ahí se menciona, las expectativas de inflación han adquirido importancia como determinantes de la dinámica de inflación, por lo que los esquemas monetarios deben guiar mejor las expectativas de inflación del público, ayudando a promover una mayor efectividad de la política monetaria y a reducir la inflación con un menor costo en términos de sus efectos sobre la actividad económica. El estudio destaca que, si bien se ha avanzado en la disminución de la inflación, las medidas de inflación subyacente, que excluyen a los precios de los alimentos y de los energéticos, han mostrado una mayor persistencia en muchas economías y que el crecimiento de los salarios repuntó como resultado de la resiliencia de las expectativas de inflación.

El estudio del FMI subraya que las expectativas sobre la inflación futura desempeñan un papel clave en la dinámica de la inflación y que, a través de sus efectos sobre las decisiones sobre el consumo y la inversión, pueden afectar a los precios y los salarios en el presente. El estudio llega a la conclusión de que decisiones más informadas sobre el curso que habrá de seguir la inflación en el futuro es una consideración importante. El crecimiento de los precios alimenta la percepción de que la inflación se mantendrá en el futuro.

Una aspecto importante del análisis elaborado por el FIM sugiere que las encuestas realizadas entre pronosticadores profesionales han demostrado que las expectativas a corto plazo -la inflación para los próximos 12 meses- se han arraigado tanto en las economías avanzadas como en las de mercados emergentes. También se advierte que, si bien las expectativas de inflación a cinco años se mantuvieron estables con niveles medios anclados en torno a los objetivos de los bancos centrales. Este no es el caso de algunas economías emergentes en las que las expectativas de inflación de mediano plazo se mantienen por encima de la meta de inflación.

En el caso de las economías emergentes, el estudio sostiene que las expectativas han aumentado en importancia. Pero advierte que, sin embargo, la inflación pasada se ha vuelto más relevante, lo que sugiere que el público tiende a formar sus expectativas de inflación futura con base en la inflación pasada; es decir, de manera retrospectiva.

Al respecto, los autores advierten que cuando la información sobre las perspectivas de inflación es escasa y los actos comunicativos de los bancos centrales son poco claros o que carecen de credibilidad, las personas tienden a formarse sus opiniones sobre los cambios de precios futuros en función de sus experiencias de las inflaciones presente o pasadas. Las personas más enfocadas en el pasado no interiorizan el hecho de que los aumentos de las tasas de interés hoy desacelerarán la inflación y perciben que las consideraciones de demanda tienen un mayor peso como determinante de la inflación. Esto significa que el banco central debe endurecer más la postura de su política monetaria para lograr la misma disminución de la inflación. En otras palabras, las reducciones en las expectativas de inflación y la inflación tienen un mayor costo para la producción cuando hay una comunicación insuficiente del banco central o ésta carece de credibilidad.

Con base en los resultados del estudio, los autores proponen que los bancos centrales faciliten una formación de expectativas de inflación más prospectivas fortaleciendo su independencia y la transparencia y la credibilidad de la política monetaria mediante una comunicación más clara y eficaz. En la medida en que estos cambios contribuyan a una mejor comprensión de las acciones de política del banco central y sus efectos económicos, ello favorecería la alineación de las expectativas de inflación con los pronósticos del banco central. Se recomiendan mensajes simples y reiterados sobre los objetivos y acciones de la política monetaria adaptados a las audiencias relevantes.

Sin embargo, el estudio reconoce que la elaboración de nuevas estrategias de comunicación dirigidas a modificar la dinámica de la inflación puede llevar tiempo o ser difíciles de implementar. De igual importancia, se destaca que estas intervenciones son complementarias a las medidas tradicionales de endurecimiento de la política monetaria, las cuales son fundamentales para que la inflación vuelva a situarse en el objetivo de manera oportuna.

Comentario final

Banco de México debe reconocer la relevancia de las expectativas de inflación en el proceso de fijación de precios y salarios en el futuro. El principal factor que se debe considerar en las decisiones de política monetaria son las expectativas de inflación. De lo contrario, se ponen en riesgo los logros alcanzados en su compromiso de alcanzar y consolidar un entorno de inflación baja y estable. No sólo lo digo yo, también lo dijo el FMI.

En mi opinión, el Banco de México debería considerar actuar en varios frentes:

- Revisar el esquema de objetivos de inflación basados en pronósticos y la forma en que las acciones de política monetaria reaccionan a las discrepancias entre la inflación observada y sus pronósticos, pero sobre todo frente a la evolución de las expectativas de inflación.

- El Banco de México plantea reducir el grado de restricción monetaria, pero no está claro que la postura de la política monetaria pueda mantenerse en un terreno suficientemente restrictivo para lograr el abatimiento de las expectativas de inflación ni que la inflación evolucione según sus propios pronósticos.

- El banco central podría considerar hacer públicos, explícitamente, los supuestos de tasas de interés, actividad económica, tipo de cambio, y demás variables relevantes en sus pronósticos de inflación, y publicar indicadores de restricción monetaria congruentes con la convergencia al objetivo de 3%. Esto le permitiría explicar con mayor claridad las desviaciones de la inflación de sus pronósticos con fundamento en las desviaciones de los supuestos de los datos observados, así como las revisiones de sus pronósticos de inflación dentro del horizonte de ocho trimestres.

- Sin embargo, los tres puntos anteriores conllevan riesgos e inconvenientes. Me parece que más información no necesariamente significa mejor información ni comunicación.

- El Banco de México debería reconsiderar renunciar al esquema de objetivos de inflación con base en pronósticos y, en su lugar, retomar un esquema de objetivos de inflación tradicional caracterizado por una “discrecionalidad acotada”: mantener la libertad de acción en sus decisiones de política monetaria, pero restringidas en todo momento por las expectativas de inflación y el objetivo de inflación de 3%. Esta es la esencia de cualquier esquema de objetivo de inflación.

- También debe revisar y reforzar su estrategia de comunicación. Al respecto, es pertinente considerar los inconvenientes que acarrea proporcionar una guía prospectiva sobre la tasa de interés de referencia. Hasta ahora, ello ha provocado que el público y los especialistas centren su atención en la evolución futura de la tasa de referencia, con independencia de lo que realmente importa: guiar las expectativas de inflación hacia el objetivo inflación de 3%. No está nada claro cómo le ayuda al banco central una guía prospectiva sobre la tasa de interés. Desde mi punto de vista, le ha restado margen de acción ante la nueva información y reaccionar con oportunidad, debilitando su credibilidad y reputación. En última instancia el principal indicador del éxito de la política monetaria es su influencia sobre las expectativas de inflación.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).