El presupuesto maquiavélico

La Secretaría de Hacienda (SHCP), e incluso algunos analistas y comentaristas económicos y financieros, han sostenido que durante la presente administración las finanzas públicas se han caracterizado por la disciplina fiscal y por un manejo responsable de la deuda pública.

Sin embargo, ya desde hace tiempo, mucho antes de que se diera a conocer el paquete económico 2024, varios expertos han manifestado preocupación por la insostenibilidad de las finanzas públicas en el mediano plazo.

La preocupación se sustenta en el creciente gasto en pensiones, el cual parece indomable dadas las tendencias demográficas actuales: concretamente la tendencia al envejecimiento de la población y los fuerte incrementos a la pensión universal de los adultos mayores.

También han destacado el enorme dispendio que representan los apoyos a algunas empresas (im)productivas del estado como PEMEX y CFE. Adicionalmente, se ha cuestionado el oneroso gasto de inversión pública en los proyectos insignia del presidente (AIFA, el tren Maya y la refinería Dos Bocas), los cuales son de dudosa rentabilidad social.

Se ha cuestionado el sesgo claramente clientelar de los programas sociales que se han caracterizado por un alto grado de discrecionalidad, la falta de transparencia y la escasa rendición de cuentas. Más aún, según los resultados de la Encuesta Ingreso-Gasto de los Hogares 2022, ha quedado en entredicho la efectividad de las transferencias gubernamentales para mejorar la distribución del ingreso y combatir la pobreza que aqueja a millones de mexicanos.

Las prioridades de gasto de la presente administración han tenido como consecuencia una reducción significativa del espacio fiscal y reducido el margen de maniobra disponible para garantizar la sostenibilidad de las finanzas públicas.

Por otra parte, si bien los esfuerzos de fiscalización de la presente administración han permitido incrementar la recaudación fiscal, hay que reconocer que los ingresos tributarios no petroleros son extraordinariamente bajos en un comparativo internacional. Desde el punto de vista de la sostenibilidad fiscal, se encuentran todavía muy por debajo de los necesarios para cubrir el servicio de la deuda pública.

En su conjunto, estas tendencias ya nos ubican en una trayectoria insostenible para la finanzas públicas en el mediano plazo que, más temprano que tarde, nos llevarán a una crisis fiscal. De hecho, ya es posible observar algunos indicios.

Las colocaciones de deuda interna y externa a distintos plazos se han venido realizando a tasas de interés muy por encima de lo que sugieren las tasas de interés de referencia del Banco de México y las prevalecientes en los mercados nacionales e internacionales, lo que ha incrementado sobremanera el costo del servicio de la deuda pública.

Por otra parte, se observa que las prioridades de gasto de la presente administración, incluidas mayores asignaciones a los presupuestos de las Secretarías de la Defensa Nacional y la Secretaría de Marina, han desplazado al gasto en salud, educación, ciencia y tecnología e infraestructura básica. La crisis ya es patente desde una perspectiva de sostenibilidad social. Baste mencionar la falta de medicamentos y el deterioro observado en el acceso y calidad de los servicios de salud.

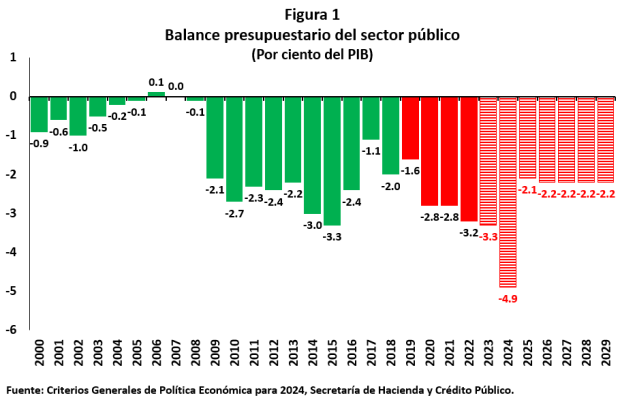

Desafortunadamente, las tendencias descritas y las preocupaciones inherentes a la insostenibilidad de las finanzas públicas se exacerban con el paquete económico presentado por la SHCP para 2024 y en las proyecciones correspondientes a los años 2025-2029 que no habíamos visto en las últimas cuatro décadas. La razón es sencilla, el paquete viene acompañado de un elevado endeudamiento del sector público en 2024 a niveles que no habíamos visto en las últimas cuatro décadas. Como se muestra en la Figura 1, los déficit presupuestarios del sector púbico proyectados para el cierre de 2023 y programado para 2024 son de 3.3 y 4.9%, respectivamente, del Producto Interno Bruto (PIB) (Figura 1).

La SHCP ha reconocido que el incremento del déficit presupuestario en 2024 obedece al propósito de concluir en ese año los proyectos faraónicos del presidente. Señalan que de esta manera no se le dejarán proyectos pendientes a la siguiente administración (el tren Maya y la refinería Dos Bocas) y que, al ser concluidos se liberarán recursos que permitirán situar nuevamente las finanzas públicas en una situación de sostenibilidad. Se afirma que la terminación de estos proyectos dejará un margen de maniobra adicional de aproximadamente 1% del PIB a la siguiente administración. En particular, se proyecta que el déficit presupuestario regresaría a partir de 2025 a niveles sostenibles de alrededor de 2.2% del PIB.

Suponiendo, sin conceder, que así suceda, se soslayan por completo los problemas de sostenibilidad de las finanzas públicas a mediano plazo a que han hecho referencia los expertos en el tema y que he esbozado, aunque de manera breve, en los primeros párrafos. En resumidas cuentas, los problemas estructurales de finanzas públicas que se han venido gestando durante esta administración serán heredados a la siguiente.

Al respecto, conviene subrayar que estas proyecciones del paquete económico están basadas en un marco macroeconómico que supone un crecimiento real anual del PIB de alrededor de 3% en 2024 y de 2.5% en los años 2025-2029. Estos supuestos de crecimiento son francamente desalentadores. No son muy distintos del modesto crecimiento económico promedio anual observado en las últimas tres décadas y, por ende, supone un magro crecimiento del producto potencial por habitante en los próximos años.

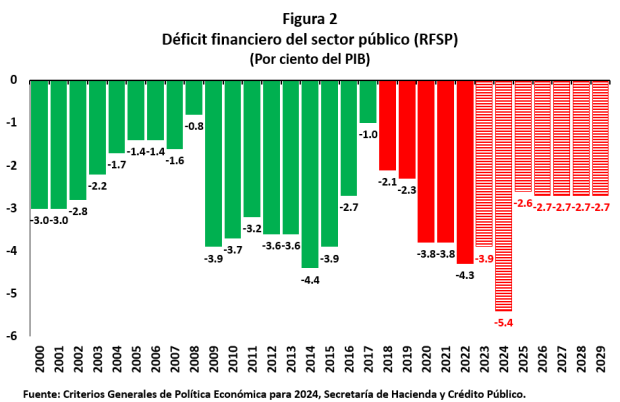

Lo mismo puede decirse de las necesidades de financiamiento del sector público. A partir de 2020 y hasta 2023 los requerimientos financieros del sector público (RFSP) muestran un incremento significativo como proporción del producto (Figura 2). Para 2024 la SHCP contempla un aumento importante de los RFSP a 5.4% del PIB. De nueva cuenta, se arguye que este incremento es transitorio, de tal forma que se proyecta que los RFSP se reducirían a partir de 2025 a niveles de alrededor de 2.7% del PIB.

La dinámica de la deuda pública

Si los déficit presupuestarios o los RFSP son o no comparables con los de administraciones anteriores es un tema irrelevante. Los déficit públicos son endeudamiento público, ya sea que estemos hablando del balance presupuestario o de los RFSP. Es falso e irresponsable afirmar que en la presente administración “no se ha incurrido en endeudamiento público” (Figuras 1 y 2).

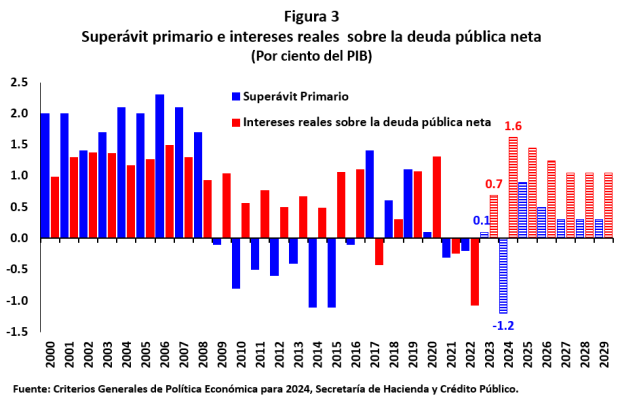

Si bien los déficit fiscales no son malos en sí mismo, en un artículo reciente Issac Katz señala que es notoriamente irresponsable que el paquete económico 2024 contemple un déficit primario de 1.2% del PIB para el año próximo (“Balance primario deficitario”, El Economista, 17 de febrero).

Una condición necesaria, más no suficiente para la sostenibilidad de las finanzas públicas es contar con un superávit primario que, por lo menos, sea suficiente para cubrir los intereses reales de la deuda pública. La SHCP ha sostenido que esto no debe ser motivo de preocupación en virtud de que al cumplirse el capricho del presidente de concluir en 2024 sus proyectos insignia del Tren Maya y la refinería de Dos Bocas, se abrirá un espacio para que a partir de 2025 se observen superávit primarios.

El problema con este argumento es que pasa por alto que el mayor endeudamiento derivado de un balance económico deficitario trae aparejado un mayor costo financiero de la deuda pública. Además, la dudosa rentabilidad económica desde el punto de vista social de los proyectos del presidente, al igual que el AIFA, van a requerir de recursos públicos para mantenerse en operación. En todo caso, lo único que se modifica es el perfil en el tiempo de los balances primarios requeridos para mantener la deuda pública en términos reales o constantes como proporción del producto.

Como bien apunta Katz, seguirán presentes los demás problemas estructurales de sostenibilidad de las finanzas públicas ajenos a los recursos destinados a estos proyectos y a los programas sociales y que han generado preocupación sobre la sostenibilidad de las finanzas públicas.

En la Figura 3 presento una comparación entre los balances primarios presentados en el paquete económico 2024 (barras en rojo) y una estimación propia de los intereses reales sobre la deuda pública neta (barras en azul) con base en la información presentada en el paquete económico 2024.

Se observa que el déficit primario de 1.2% del PIB planteado para 2024 coincide con un pago de intereses reales sobre la deuda pública de 1.6% del PIB. La suma de estos dos componentes es de 2.8% del PIB, lo que irremediablemente resulta en una ampliación significativa del endeudamiento público. A partir de 2025 la SHCP proyecta balances primarios superavitarios como resultado de que se dejaría de incurrir en el gasto de inversión de dudosa rentabilidad asociado con la conclusión de los proyectos del presidente.

Aún en el caso de que estos superávit primarios se materialicen, ya hemos señalado que son claramente insuficientes para cubrir el componente real de los intereses reales sobre la deuda pública. Esto significa que la siguiente administración recurriría a un endeudamiento público adicional para cubrir estos faltantes.

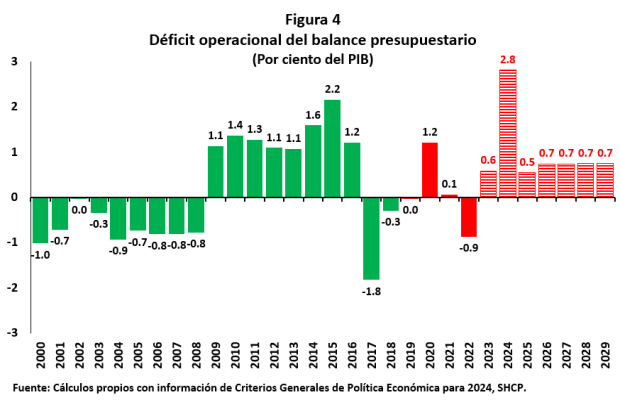

Como señalé en mi artículo anterior, una manera alternativa de ilustrar este endeudamiento es considerar el concepto de déficit operacional, el cual es el resultado de la diferencia entre los intereses reales y el balance primario (Figura 4).

El lector cuidadoso se percatará de que a partir de 2025 el déficit operacional se estabiliza en un nivel de alrededor de 0.7% del PIB. Esto sugiere que los superávit primarios contemplados para los años 2025-2029 fueron calculados de manera residual para que la deuda pública neta se estabilice en niveles de alrededor de 48.5% del PIB, obviando por completo cualquier consideración sobre la viabilidad del ajuste fiscal necesario para obtener superávits primarios de 0.9% y 0-7% del PIB en 2025 y 2026, respectivamente, y que posteriormente se reducen a 0.3% del PIB por año entre 2027 y 2029 (y que resultan en déficit operacionales de 0.7 del PIB a partir de 2025). En el caso de los RFSP, con estos superávit primarios se obtiene que el déficit operacional se estabilizaría en 1.2% del PIB.

Esta “atrevida” observación puede constatarse observando las proyecciones para el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) que se presentan en el paquete económico para 2024, los cuales tienden a estabilizarse en 48.8% del PIB durante el periodo 2025-2029 (Figura 5).

Es bien sabido que la dinámica de la deuda pública está determinada en lo fundamental por (una ecuación en diferencias que considera a) el balance primario, las tasas de interés nominales sobre las deuda pública y el crecimiento del PIB nominal. En otras palabras, dados los supuestos del marco macroeconómico para 2025-2029 (inflación promedio, crecimiento del PIB real y del deflactor del PIB, tipo de cambio y tasas de interés, entre otros), la estabilidad de la deuda pública durante ese periodo se logra si y solo si se materializan los superávit primarios presentados en la Figura 4 y contemplados en el paquete económico 2024 a partir de 2025.

Las proyecciones de gastos del balance presupuestario para 2025-2029 suponen un ajuste fiscal mayor al simple hecho de que se concluyan los proyectos insignia del presidente en 2024. ¿De dónde provendrán estos ajustes cuando es razonable suponer que de manera inercial los demás rubros de gasto corriente seguirán aumentando en los próximos años por las razones expuestas al inicio de este artículo?

Estamos hablando de un ejercicio tramposo, pero sobre todo irresponsable, por parte de quienes hoy están a cargo del manejo de las finanzas públicas del país, sin ninguna consideración sobre la verdadera situación de finanzas públicas que se heredará a la siguiente administración.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).