Banxico no bajará la tasa en marzo

El pasado 8 de febrero el Banco de México mantuvo sin cambio el objetivo para su tasa de interés de política monetaria en 11.25%. Esta decisión fue correctamente anticipada por los mercados.

Al respecto, conviene recordar que, según las encuestas que Citibanamex recaba entre los especialistas, después de la modificación de la guía prospectiva del banco central de que la tasa de referencia se mantendría por “cierto tiempo” en el comunicado del 9 de noviembre, las expectativas de los especialistas descontaron un recorte del objetivo operacional de 25 puntos base en el primer trimestre del año en curso. Esta expectativa no se debió tanto al cambio en la guía prospectiva en noviembre, sino más bien a las entrevistas que en ese mes concedieron la gobernadora Victoria Rodríguez y del subgobernador Jonathan Heath.

La opinión de expertos

Varios expertos en política monetaria, entre ellos tres ex-subgobernadores del Banco de México, habían advertido que una disminución de la tasa de interés durante el primer trimestre del año sería prematura. No se entiende la aparente impaciencia del banco central por llevar a cabo una reducción de la tasa de referencia por debajo de 11.25% en un futuro inmediato, como bien señala el ex-subgobernador Manuel Sánchez en un artículo reciente.

De hecho, también varios especialistas privados consideran que la disminución de la tasa de referencia debería esperar a la segunda mitad de 2024, pero perciben que el Banco de México está empeñado en que ello ocurra en el primer trimestre y, por esa razón, esperan que así sucederá en el próximo anuncio que se dará conocer el 21 de marzo. Al respecto, así piensa el economista en jefe para México y Canadá de Bank of America Securities, Carlos Capistrán.

En esta ocasión reforzaré las razones por las que Banco México no reducirá (o no debería reducir) su tasa de interés en marzo con base en el contenido del propio comunicado de prensa del anuncio de política monetaria del Banco de México del 8 de febrero.

1. Por lo que hace al entorno internacional, el banco central comenta que “se estima que … la actividad económica global se haya expandido a un ritmo más moderado que en el trimestre anterior, si bien continúa resiliente. Sus bancos centrales mantuvieron sin cambio sus tasas de referencia. La inflación general en la mayoría de las economías avanzadas mostró un ajuste al alza debido a presiones en los precios de energéticos. El componente subyacente en este grupo de países siguió registrando disminuciones.”

La inflación en Estados Unidos ya se encuentra cerca de la meta de 2%, aunque experimentó un repunte reciente. Al respecto, el presidente de la Reserva Federal, Jerome Powell, ha sugerido recientemente que la baja de tasas de ese países podría tener lugar hasta la segunda mitad de 2024.

Llama la atención la aparente impaciencia de Banco de México por disminuir su tasas de referencia cuando la inflación subyacente de las economías avanzadas siguió registrando disminuciones y, a pesar de ello, sus bancos centrales mantuvieron sin cambio sus tasas de referencia. Como quiera que sea, la decisión del Banco de México debe sustentarse en el comportamiento previsto de los determinantes de la inflación en nuestro país, especialmente en lo que se refiere a las fuentes internas de las presiones inflacionarias.

2. En este sentido, el propio comunicado del banco central subraya que “(l)a economía exhibió un crecimiento robusto en 2023…” y que “(e)l mercado laboral continuó presentando fortaleza.”

Ciertamente, la resiliencia de la actividad económica en México es uno de los factores internos que podrían traducirse en presiones inflacionarias sobre la inflación subyacente. De igual modo, las condiciones apretadas en el mercado laboral, el cual registra una tasa de desocupación extraordinariamente baja (2.7%) es otro factor que puede alimentar la persistencia que hoy caracteriza a la inflación de los precios de los servicios. Con independencia del fuerte incremento al salario mínimo para el año en curso, los salarios base de cotización del IMSS y los resultados de los salarios contractuales acordados entre empresas y trabajadores registran aumentos de alrededor de dos dígitos en términos anuales; es decir, la inflación salarial es más del doble de la inflación de los precios al consumidor.

3. En este contexto, el comunicado de Banco de México señala que “(d)esde la última reunión de política monetaria, la inflación general anual exhibió un ajuste al alza. En enero se ubicó en 4.88%.”

Entre la primera quincena de noviembre del año pasado y la segunda quincena del enero de 2024, la inflación general ha registrado 6 quincenas (tres meses) con incrementos consecutivos a tasas anual. Aunque el incremento de la inflación general anual ha sido modesto (0.627 puntos porcentuales), esta reversión en su tendencia a la baja amerita cautela por parte del Banco de México, por lo que debería ser claro que es razonable considerar una baja en la tasas de interés de referencia en un futuro cercano. La disminución de la inflación general debe ser claramente sostenible en el tiempo y apoyada sobre todo en una baja sostenida de la inflación subyacente hacia la meta de inflación de 3% dentro de un plazo razonable.

4. Al parecer, el Banco de México quiere curarse en salud cuando menciona que el aumento de la inflación general se debió “al repunte del componente no subyacente, el cual se caracteriza por exhibir una marcada volatilidad.”

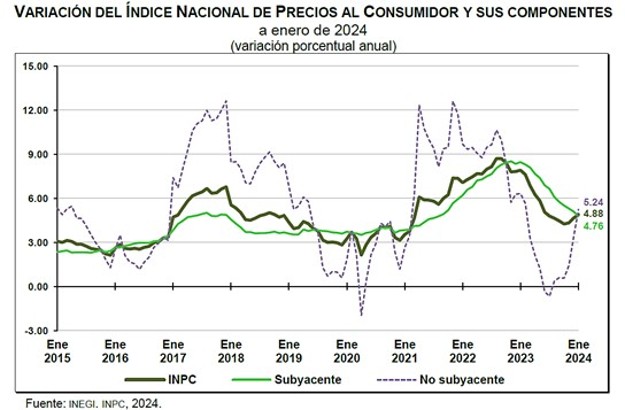

En el Gráfico 1 se advierte que en enero de 2024 la inflación no subyacente (5.24%) se ubicó por encima de la inflación subyacente (4.76%), dando como resultado un repunte de la inflación general (4.88%). Un examen visual, pero cuidadoso, del gráfico muestra que las variaciones anuales positivas en el subíndice no subyacente han estado asociadas con una leve moderación de la tendencia a la baja del subíndice subyacente. Este panorama inflacionario es lo suficientemente complicado como para considerar una disminución de la tasa de referencia en la próxima reunión de política monetaria en marzo.

Gráfico 1

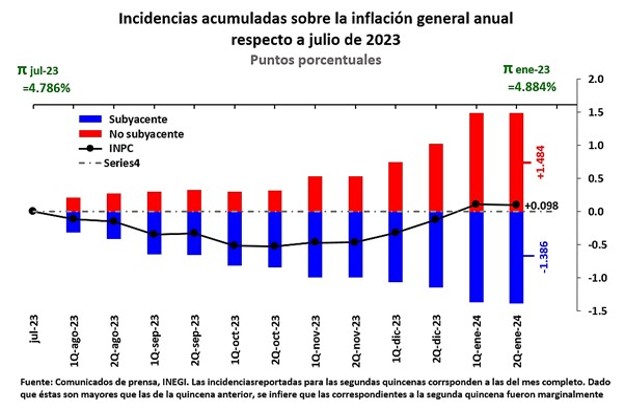

En el siguiente Gráfico 2 se presenta la contribución de las variaciones anuales en las inflaciones subyacente y no subyacente a la inflación general. Entre julio de 2023 y enero de 2024 la inflación general ha registrado un ligero aumento al pasar de 4.79% a 4.88%. Este aumento ha sido el resultado de una contribución a la baja de la inflación subyacente al proceso de desinflación de (-)1.39 puntos porcentuales, el cual ha sido más que contrarrestado por los aumentos en los precios no subyacentes de 1.49 puntos porcentuales. En otras palabras, las variaciones positivas en la inflación no subyacente que han dificultado la baja de la inflación general iniciaron desde la primera quincena de agosto de 2023, pero se reflejaron en la tasa anual de los precios no subyacentes hasta la primera quincena de noviembre.

Gráfico 2

Efectivamente, los incrementos en el componente no subyacente de la inflación anual reflejan la volatilidad de algunos de los precios que lo integran. Justamente entre la primera quincena de noviembre y la segunda quincena de enero, los precios de los productos agropecuarios, especialmente en las frutas y verduras, y los precios de los energéticos han mostrado una contribución positiva al incremento a tasa anual de la inflación no subyacente.

Sin embargo, los precios de los energéticos no obedecen a factores puramente idiosincráticos, pues son fundamentalmente el resultado de decisiones administrativas relacionadas con la política de precios y tarifas del gobierno federal. En otras palabras, más que hablar de un componente volátil, hay que reconocer que se trata de un choque de oferta en el cual los precios de los energéticos se han incrementado por encima del nivel general de los precios y, por ende, no favorecen al proceso de desinflación.

La generalidad de los bancos centrales reconoce que la política monetaria no tiene incidencia sobre los precios del subíndice no subyacente. Sin embargo, aceptan que estos precios tienen un efecto de una vez por todas sobre el costo de la vida y que si bien son de naturaleza transitoria, también están conscientes de que la política monetaria debe ser cautelosa con el fin de evitar que estas perturbaciones contaminen el proceso de fijación del resto de los precios y las expectativas de inflación; lo que podría dar lugar a presiones alcistas sobre la inflación subyacente.

Al igual que otros bancos centrales, en el pasado el Banco de México ha reaccionado con una postura más restrictiva de su política monetaria con el fin de prevenir o, en su caso, mitigar, estos efectos de segundo orden (efectos indirectos) que los choques de oferta representados por el subíndice no subyacente pueden tener sobre el componente subyacente.

Una disminución de la tasa de referencia no se compadece con la importancia de mitigar estos efectos sobre la generalidad de los precios, sobre todo cuando una actividad económica resiliente y la fortaleza del mercado laboral facilitan que estas perturbaciones transitorias se transmitan al resto de los precios.

5. “La inflación subyacente, que refleja de mejor manera la tendencia de la inflación, siguió descendiendo. No obstante, aún permanece en niveles relativamente altos al situarse en 4.76% en ese mismo mes”.

Si bien se ha mantenido el descenso de la inflación subyacente anual, en las primeras dos quincenas del año en curso su disminución se ha moderado respecto de los meses previos. En otras palabras, se observa un ligero punto de inflexión en la tendencia a la baja de este indicador. Aunque una golondrina no hace verano habrá que estar pendientes de este posible cambio de tendencia.

Por otra parte, es preocupante que el Banco de México califique el nivel actual de la inflación subyacente de 4.76% como “relativamente alto”. Es decir, pareciera que el banco central se siente cómodo con la tendencia general de mediano plazo de la inflación. Niveles de inflación cercanos al 4% no se justifica con el compromiso de converger en un plazo razonable a la meta de 3%. ¿Acaso el Banco de México se conformará con que la inflación general (o, peor aún, la inflación subyacente) disminuya a niveles de 4% en un contexto en que el componente no subyacente de la inflación muestra alta volatilidad y existen presiones internas de demanda agregada que presionan la inflación al alza?

Ya son varios los analistas que han manifestado preocupación sobre la posibilidad de que el Banco de México claudique en su compromiso de reducir la inflación a la meta de inflación de 3% cuando la inflación se ubique en el límite superior del intervalo de variabilidad (4%).

El banco central tiene un mandato muy claro establecido en el artículo 28 constitucional de procurar el poder adquisitivo de la moneda nacional; es decir, de procurar un entorno de inflación baja y estable, lo que en términos cuantitativos se ha definido como una circunstancia en la que por un periodo de tiempo relativamente prolongado (2 o más años) la inflación fluctúe alrededor de un valor promedio de 3%. De lo contrario, no se puede hablar de un entorno de inflación estable congruente con la meta de inflación.

6. “Las expectativas de inflación para el cierre de 2024 registraron incrementos. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta”.

Un elemento central para alcanzar la meta de inflación y que se mantenga en ese nivel por un periodo prolongado de varios años es que las expectativas de inflación de corto, mediano y largo plazo estén firmemente ancladas en un nivel cercano y estable a la meta de inflación de 3%. En un esquema de objetivos de inflación, este requisito es una condición indispensable y refleja la credibilidad de que el banco central está comprometido con la estabilidad de precios. Al final de esta nota abordaré este punto con mayor detalle.

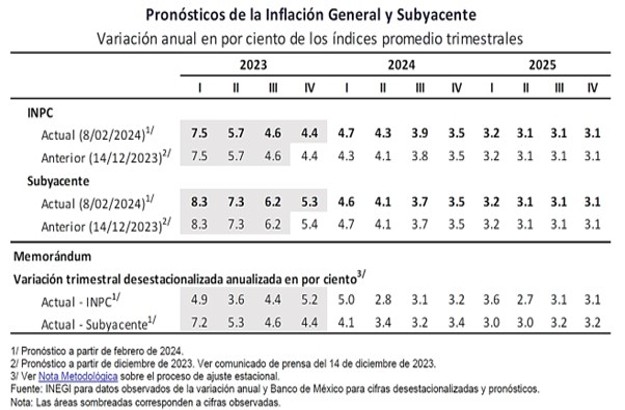

7. “Los pronósticos para la inflación general se revisan ligeramente al alza en el corto plazo. Choques de oferta en algunos productos particulares del componente no subyacente explican fundamentalmente este ajuste. No obstante, se sigue anticipando que la inflación general converja a la meta en el segundo trimestre de 2025… Las previsiones para la inflación subyacente a lo largo del horizonte se mantienen prácticamente en los mismos niveles que en la reunión pasada. Así, se prevé que el proceso desinflacionario continúe, ante la postura de política monetaria y la mitigación de los choques derivados de la pandemia y de la guerra en Ucrania”.

Hay tres aspectos de este texto del comunicado de Banco de México que llaman poderosamente la atención.

Como se aprecia en el siguiente cuadro, a pesar de que la revisión obedece a los choques de oferta en algunos productos, el pronóstico supone que estos se revertirán en el segundo trimestre del año en curso. Por otra parte, la revisión mínima a la inflación subyacente refleja que, particularmente desde noviembre del año pasado, este componente de la inflación ha mostrado una cierta moderación, pero que también se caracteriza por un grado significativo de persistencia. Los pronósticos no parecen reconocer el riesgo de la posible contaminación del repunte de la inflación no subyacente hacia la inflación subyacente.

Cuadro 1

8. “La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. En las siguientes reuniones evaluará, en función de la información disponible, la posibilidad de ajustar la tasa de referencia”.

Lo anterior generó confusión entre los analistas y los participantes de los mercados financieros. En principio, surgió la interrogante de si se había eliminado la guía prospectiva de noviembre de “mantener la tasa de referencia de 11.25% por cierto tiempo”. Para atender esta confusión, el subgobernador Heath publicó un tuit en su cuenta de X para aclarar que la cita anterior es la nueva guía prospectiva de la política monetaria.

Esta guía carece de claridad por una simple razón. Se supone que las reuniones del “Comité de Política Monetaria” (COPOM) de la Junta de Gobierno con el staff de Banxico, así como las reuniones para la decisión y anuncio de política monetaria tienen como propósito considerar la posibilidad de ajustar la tasas de referencia. No pueden tener otro propósito que evaluar las presiones inflacionarias presentes y futuras, las condiciones monetarias y la postura de la política monetaria, los determinantes de la inflación, las características y dinámica del proceso inflacionario con base en un amplio número de indicadores y herramientas de análisis, así como la trayectoria prevista de la inflación, con el único fin de evaluar si es necesario ajustar y en qué sentido y magnitud la tasa de referencia de la política monetaria.

Así lo constatan las minutas correspondientes a todas y cada una de las decisiones o anuncios de política monetaria, de tal forma que sugerir que el texto citado en este apartado es la nueva guía prospectiva es, para fines prácticos, una afirmación vacua; en otras palabras, es lo mismo que decir nada o no dar una guía prospectiva. En mi opinión, esto significa que la guía prospectiva del banco central ha venido funcionando, al igual como sus pronósticos, como una camisa de fuerza de la que ya no sabe cómo zafarse.

Para empeorar las cosas, nadie sabe y nadie supo cómo es que los especialistas y los mercados han interpretado la susodicha nueva guía prospectiva (sic) como una intención del Banco de México de buscar una reducción de la tasa de política monetaria en la reunión de marzo (el anunció se daría a conocer el 21 de ese mes). No me cuesta trabajo imaginar que esto es el resultado de una filtración deliberada para enmendar un error en la comunicación del Banco de México.

9. “Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza”.

Por las consideraciones anteriores, sorprende que el propio Banco de México señalé una y otra vez que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico de 8 meses se mantiene sesgado al alza y que al mismo tiempo se hable de la posibilidad de reducir la tasa de referencia. Más aún, como se desprende de los puntos anteriores, debe ser claro que desde noviembre de 2023 el balance de riesgos para la inflación se ha deteriorado en forma significativa.

A manera de conclusión, el propio contenido del último comunicado sobre el anuncio de la decisión deja claro que aún no están dadas las condiciones para una disminución de la tasa de referencia del banco central, sobre todo si se considera el repunte reciente de la inflación general. Estas condiciones no van a cambiar drásticamente dentro de un par de meses.

Me temo que lo que va a suceder es que los especialistas revisarán nuevamente su percepción sobre la próxima decisión de política monetaria a medida que se aproxima el anuncio del 21 de marzo, fecha en que, por cierto, se conocerá el dato de inflación del mes de febrero, llegando a la conclusión de que la tasa de referencia de la política monetaria se mantendrá sin cambio en 11.25%.

No creo que el contenido de la minuta correspondiente a la decisión de febrero que se dará a conocer este jueves ni el dato mensual de inflación de febrero que el INEGI divulgará el 7 de marzo vayan a modificar en lo sustantivo los argumentos que aquí he expuesto. La tasa de referencia de Banco de México permanecerá sin cambio en la reunión de marzo.

Las expectativas de inflación

Para concluir, es relevante considerar los datos sobre las expectativas de inflación que se desprenden de la Encuesta Citibanamex de Expectativas que se publicó el martes, el grueso de los especialistas estima que el primer recorte a la tasa de interés de referencia ocurrirá en la decisión de política monetaria del 21 de marzo, y que la disminución será de 25 puntos base. De los 37 participantes encuestados, sólo 4 anticipan que el recorte ocurrirá hasta el segundo trimestre del año.

Por lo que hace a las expectativas de inflación para todo el mes de febrero, los analistas esperan una disminución de la inflación general a 4.7% a tasa anual, por debajo del 4.88% registrado en enero. En el caso de la inflación subyacente anual anticipan una disminución significativa a 4.63% en febrero, menor al 4.76% observado en enero. A pesar de ello, llama poderosamente la atención que, con el aumento de la inflación observado en la primera quincena de febrero, las expectativas de inflación general para el cierre de 2024 se revisaron al alza de manera significativa, al pasar de 4.08% en la encuesta anterior a 4.20%, mientras que las proyecciones para la inflación subyacente se mantuvieron prácticamente sin cambios en 4.1%. Lo anterior, con una mayor expectativa de la inflación no subyacente al cierre de 2024.

En contraste, las expectativas de inflación general y de inflación subyacente para 2025 disminuyeron (a 3.70% y 3.69%, respectivamente), lo cual implica una inflación no subyacente de un orden de magnitud similar. No obstante, la mediana de la expectativa para la inflación general a tasa anual promedio para el periodo 2026-2030 se elevó a 3.69% (respecto 3.64% de la encuesta anterior). En mi opinión, el repunte de las expectativas de inflación para el cierre de 2024 y las menores expectativas de inflación para 2025, no son congruentes con un incremento de la expectativas de mediano plazo. Esta incongruencia refleja los inconvenientes de comparar promedios y medianas entre las diversas encuestas.

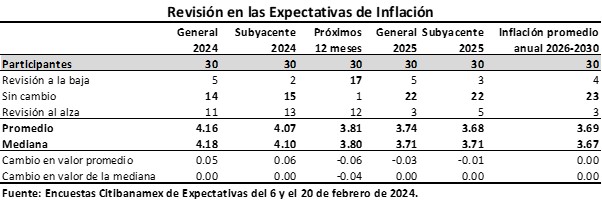

Un ejercicio más informativo se presenta en el siguiente cuadro, el cual resulta de una comparación de las respuestas de los 30 participantes en común entre las últimas dos encuestas de Citibanamex (de hecho, los 30 participantes de la encuesta del 6 de febrero).

En el Cuadro 2 Se observa que 11 de los respondientes revisaron al alza sus expectativas de inflación para el cierre de 2024 (13 de ellos también revisaron al alza sus pronósticos para la inflación subyacente). Tanto en el caso de la inflación general como en el de la inflación subyacente, las expectativas de cierre del año (4.2 y 4.1%, respectivamente) son muy superiores al pronóstico de 3.5% para el último trimestre de 2024 que se reporta en el Cuadro 1. Claramente, los pronósticos del banco central y su guía prospectiva no han sido efectivas para lograr una convergencia de las expectativas de inflación.

Cuadro 2

Por lo que hace a las expectativas de inflación para los próximos 12 meses, la mayoría (17 de 30) de los participantes de las encuestas de Citibanamex revisaron a la baja sus pronósticos de inflación para los próximos 12 meses (es decir, para febrero de 2025), aunque un número relativamente importante (12 de 30) las revisaron al alza. Sólo uno de los encuestados mantuvo su expectativa de inflación para los próximos doce meses. Como resultado de lo anterior, la disminución de esta expectativa es poco significativa tanto en términos de los valores promedio como de la mediana.

Por lo tanto, es razonable concluir que en promedio el incremento que registró el alza de la inflación en la primera quincena de febrero no modificó sus expectativas de inflación para los próximos 12 meses de manera importante, las cuales se ubican en alrededor de 3.8%. Un corolario importante de este último dato es que, si bien las expectativas de inflación para los precios 12 meses se mantuvieron prácticamente sin cambio, los analistas encuestados continúan esperando una disminución significativa de la inflación hacia el primer trimestre del año próximo. Sin embargo, esta cifra se mantiene muy por encima del pronóstico de Banco de México de 3.2% para ese trimestre (como se reporta en el Cuadro 1).

Para concluir, tanto las expectativas para 2025 y las de mediano plazo para 2026-2030 no registraron una modificación significativa (Cuadro 2). Al respecto, destaco que ambas fluctúan en niveles de alrededor de 3.7%, por encima del pronóstico de Banco de México para el segundo trimestre de 2025 de 3.1% (Cuadro 1), a partir del cual el banco central estima que se alcanzaría la convergencia de la inflación a la meta de 3%.

Con todo, la Encuesta de expectativas de Citibanamex muestra que la enorme mayoría de los especialistas esperan una disminución de 25 puntos base para la tasa de política monetaria del Banco de México en la reunión de marzo. 33 de los 37 participantes en la encuesta del martes espera que así sea. Esto reafirma la percepción de que se espera que la evolución futura de la inflación sea superior a los pronósticos del propio banco central y de que el balance de riesgos para la inflación se mantiene sesgado al alza, pero el Banco de México está empecinado en reducir su tasa de referencia.

El anclaje de las expectativas de inflación en una trayectoria congruente con un descenso sostenido y gradual dentro de un plazo razonable es fundamental para que el Banco de México cumpla su compromiso de alcanzar la estabilidad de precios. Esta es una razón muy poderosa para mantener la tasa de referencia de la política monetaria en su nivel actual. Estoy convencido de que al banco central se verá obligado a claudicar en su aparente obsesión de buscar una disminución de la tasa de referencia por debajo de 11.25% en el corto plazo. De no hacerlo, habrá cometido un grave error.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).