Informalidad laboral hizo de México un caldo de cultivo para las casas de empeño

Con la mitad de la infraestructura a nivel de sucursales, las casas de empeño le arrebatan los clientes al sector bancario en el negocio de los créditos.

Mientras que la banca privada tiene un total de 12 mil 755 sucursales en todo el país, existen 7 mil 77 establecimientos marcados como casas de empeño en el Registro Público de Casas de Empeño con el que cuenta la Procuraduría Federal del Consumidor (Profeco).

Con ese despliegue, empresas e instituciones como First Cash, Prendamex, Fundación Dondé y Nacional Monte de Piedad, son parte de los establecimiento donde acude el 70.28% de la población que requiere un crédito, de acuerdo con la Encuesta Nacional de Inclusión Financiera 2018.

A los créditos otorgados por las casas de empeño se les considera de tipo informal, pues no se requiere de altos grados de identificación para acceder a uno, tener una cuenta con ellos y especialmente porque no son instituciones financieras como tal y por lo tanto, no son reguladas de la misma manera que un banco. Sin embargo, los clientes de uno u otro tipo de crédito no son tan diferentes.

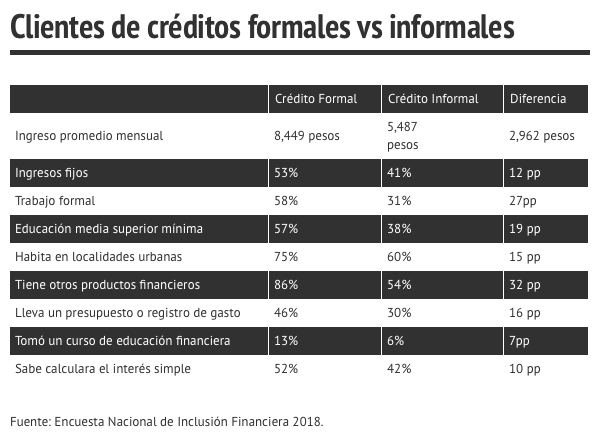

De acuerdo con la ENIF, el 53% de quienes buscan los créditos formales (nómina, personales, hipotecarios, etc.) tienen un ingreso fijo; misma particularidad la tiene el 41% de quienes acuden por un crédito informal.

El 58% de los clientes de créditos informales no sabe calcular cuál es su tasa de interés simple, lo mismo ocurre con el 48% de quienes tienen un crédito formal de una institución financiera o tienda departamental.

Sobre el grado de urbanidad, el 75% de los clientes formales viven en una ciudad; igual que el 60% de quienes empeñan alguna joya o electrodoméstico.

La gran diferencia entre los clientes de una casa de empeño y los de un banco esta en su nivel de bancarización y en el tipo de trabajo con el que cuentan.

El 86% de quienes van a una sucursal bancaria y piden un préstamo tienen otros productos financieros en su cartera, como una cuenta de nómina, ahorro o un seguro, pero especialmente el 58% tiene un trabajo formal con seguro social garantizado y prestaciones de ley.

En comparación solo el 54% de quienes acuden a una casa de empeño u otro establecimiento de créditos informales, cuenta con algún otro producto financiero y solo el 31% tiene un trabajo formal -principal motor de la bancarización-.

Dentro del país solo dos de cada 10 personas económicamente activas tiene un trabajo formal, lo que deja a ocho en la vulnerabilidad de la informalidad o del desempleo.

La gran extensión de este modo de trabajo en México se debe principalmente a la “combinación de las deficiencia de los servicios público un marco regulatorio gravoso para la empresas formales”, de acuerdo con los resultados de un estudio publicado por el Banco Mundial en 2009.

Y es que la formalidad también implica un costo de entrada y de permanencia, que incluye pago de impuesto, complimiento con prestaciones y remuneraciones laborales de ley, pero cuando se tiene un salario promedio de 5 mil 487 pesos, como documenta la ENIF sobre el tipo de cliente de los créditos informales, tal vez el costo de ser formal es superior a los beneficios.

MÁS INFORMACIÓN: El sector informal en México. Hechos y explicaciones fundamentales, Banco Mundial.

MÁS INFORMACIÓN: Encuesta Nacional de Inclusión Financiera 2018