Tope a afores, con beneficios limitados para trabajadores: CIEP

Topar las comisiones de las Administradoras de Fondos para el Retiro (afores) tendría un efecto limitado a favor de los ahorradores.

Y es que, de acuerdo con Alejandra Macías, directora de investigación en el Centro de Investigación Económica y Presupuestaria (CIEP), hay que ver esta propuesta “de dos maneras: Una, sí va beneficiar de cierta manera a los trabajadores porque no van a pagar comisiones tan altas, pero veremos si algunas afores pueden sobrevivir con eso. Uno pensaría que con tantos recursos que se invierten, podrían salir a flote. Pero falta un análisis más a profundidad”.

Son temores que el sistema de fondos para el retiro ya había expresado con anterioridad. Un estudio realizado por la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) mencionaba en octubre de 2020, en respuesta a la propuesta del tope a comisiones en México, que esta propuesta podría obligarlas a “disminuir rápida y fuertemente sus costos, con la consiguiente reducción en la calidad de sus servicios, junto con una esperada concentración en el mercado de las Afores por fusión o quiebra, con el objeto de aprovechar economías de escala”.

El problema es que, aunque es claro que hay riesgos potenciales de establecer un tope súbito a las comisiones, no es claro si habrá beneficios adicionales para los trabajadores fuera de tener más recursos en sus cuentas a corto plazo. Alejandra Macías señala que ve otras ventajas de la política, y más importante, que “se deben generar incentivos correctos para que las administradores generen rendimientos. Eso necesitas que mejore para que incremente su ahorro”.

Argumentos a favor de los topes

Desde la publicación en el Diario Oficial de la Federación (DOF) de las modificaciones a las políticas y criterios en materia de comisiones este 26 de octubre, a partir de 2022 existirá un tope a las comisiones definido directamente por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), que equivaldrá a una media de las comisiones promedio de Chile, Colombia y Estados Unidos.

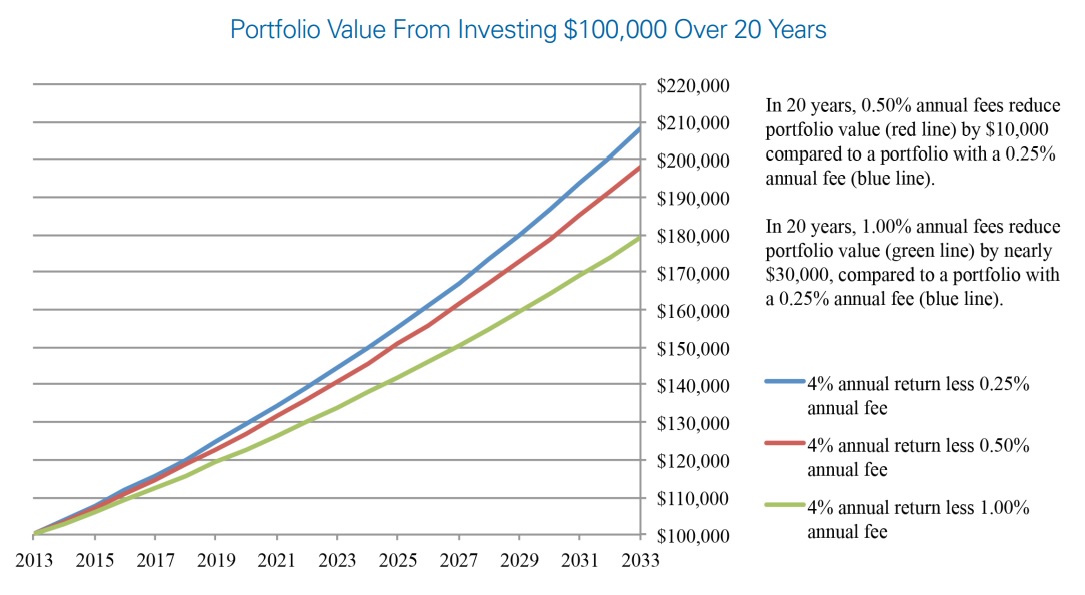

Para el próximo año, la Comisión ya definió que el tope será de 0.57%, 54 centésimas de punto porcentual debajo del actual promedio del SAR. Con el tiempo, esta diferencia podría ser muy significativa. Un análisis de la Comisión de Bolsa y Valores (SEC) de los Estados Unidos calculó que, en un lapso de 20 años, la diferencia en el valor de una cuenta de inversiones que inició con 100,000 dólares entre manejar una comisión de 0.5% y una de 1% podría ser de más de 30,000 dólares.

Fuente: SEC

La plataforma Nerdwallet hace un cálculo similar, que permite percibir mejor el impacto de las comisiones en el ahorro de los trabajadores. En un ejemplo de un joven que empieza con 25,000 dólares en su cuenta para el retiro, deposita 10,000 dólares anuales y paga 1.02% de comisiones al administrador de su dinero, pasados 40 años habría pagado más de medio millón de dólares (MD) en comisiones, el equivalente al 25.1% del valor acumulado de su cuenta durante ese periodo.

Fuente: Nerdwallet

Y si bien muchas Afores podrían estar considerando ampararse contra la nueva ley, tendrán una posición muy difícil de defender. De acuerdo con Alejandra Macías, no es claro que exista una relación entre bajas comisiones y menores rendimientos en los fondos para el retiro. Apunta que, en un análisis del CIEP de fondos para el retiro en Estados Unidos y México, “no encontramos una relación clara entre que si se cobra más comisión lleva a más rendimientos o al revés, no existe”.

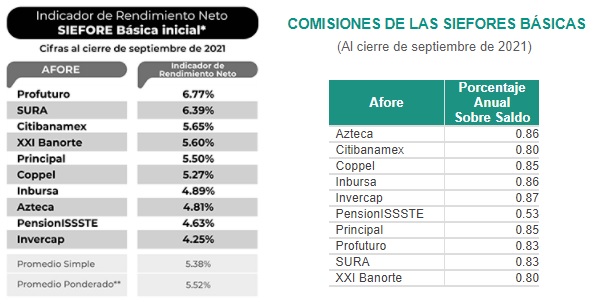

Se puede comprobar que no existe semejante relación comparando las comisiones y los rendimientos que ahora registran las afores. A septiembre pasado, solo PensionISSSTE tenía una comisión debajo de 0.8% (e incluso debajo del 0.57% marcado para 2022). Si bien está entre las administradoras que menor rendimiento otorga para personas nacidas después de 1995, no es la que tiene el peor rendimiento. De hecho es Invercap, la que cobra las comisiones más altas, la que tiene la tasa de rendimiento más baja entre las afores.

Fuente: Consar

Menos afores, menos motivadas, en el mercado

Por otro lado, hay un riesgo real que estas ganancias no se materialicen porque las afores no estén adecuadamente motivadas para gestionar estos portafolios de inversión.

El Sistema de Ahorro para el Retiro (SAR) mexicano se caracteriza por tener pocos jugadores. Entre 2008 y 2021 se ha registrado la participación de solo 19 afores en el mercado. De ellas, sin embargo, nueve ya no están presentes en el ecosistema. Si el tope a comisiones efectivamente lleva a que salgan otras instituciones financieras, la competencia del sector sería aún más limitada.

La falta de competencia en el sistema de las afores, explica Alejandra Macías, significa que “los fondos probablemente no intenten invertir mejor los ahorros de los trabajadores. Nos vamos a seguir quedando con pocos instrumentos con poco rendimiento […]. A largo plazo, puede ser que las comisiones ya no bajen, y que los rendimientos no sean el óptimo que puedan ser si hubiera competencia”.

Y es que, a pesar que los avances han sido lentos, la competencia en el sector sí había logrado que las comisiones bajaran con el paso de los años. Según datos históricos de Consar, en 2008 las comisiones promedio entre las afores era de 1.96%. Entre las 10 afores registradas a septiembre pasado, el promedio de la comisión era de 0.81%, una reducción de más de la mitad.

Un fenómeno similar ocurre con el rendimiento de las cuentas. De acuerdo con la Consar, el rendimiento histórico del sistema es de 5.39% anual real. Pero en los últimos 10 años, también con estimaciones de la Comisión, estos rendimientos han sido de 4.09% anual real.

La misma Asociación Mexicana de Fondos para el Retiro (Amafore) emitió un posicionamiento sobre los nuevos topes a las comisiones, asegurando que no estaba en contra de reducir estos cobros a los ahorradores, pero que sería necesario que se “contemple un proceso de transición para su implementación”, pues la complejidad de la aplicación de esta regla “implica un profundo reajuste al modelo de negocios actual” de sus agremiados.

Alejandra Macías confirma que buena parte de la molestia de las afores se explica porque “es una pérdida de ganancias, las comisiones son parte de (si no es que todo) el ingreso de las operadores de fondos. Por eso les afecta tan rápido que les hayan topado así las comisiones”. Y en este sentido, está de acuerdo que fue “muy drástica” la implementación de la medida, y que debería haber sido un proceso paulatino en lugar de una medida tan súbita.

Además, el argumento que el tope a las comisiones puede provocar la salida de afores se vuelve más real si se observa la distribución de recursos entre las administradoras. A septiembre, Consar calculaba que el SAR tenía más de 5.04 billones de pesos. Pero mientras Banorte, Citibanamex, Profuturo y Sura tienen el control, cada una, de entre 15% y 21% de este “pastel”, el resto tiene una participación menor al 10%. En el caso de Azteca e Inbursa, no llega al 4%.