Inflación y Política Monetaria

El origen de la inflación se encuentra identificado con factores externos a la economía mexicana.

Dentro de éstos se puede mencionar aquellos que todavía no terminan por solucionarse debido a la persistencia de la pandemia, como el aumento del precio de la energía, la repetida saturación de puertos y la escasez de semiconductores. Asimismo, la invasión rusa a Ucrania ha añadido incertidumbre, lo que ha ocasionado que el precio la energía se eleve aún más, que el precio de los fertilizantes se hayan incrementado y con ello el de los alimentos, y por supuesto, una reducción en la producción de granos, al ser estos países productores importantes. Peor aún, la evidencia sugiere una posible recesión en los países de ingreso alto.

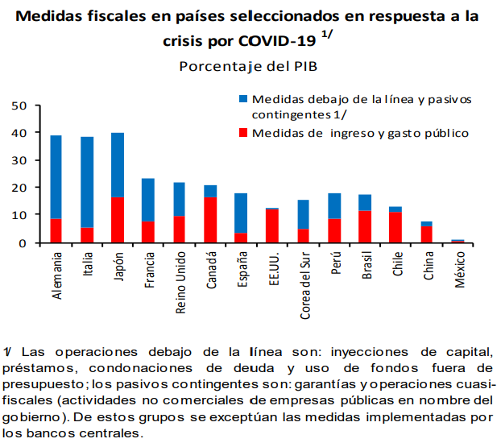

En la mayor parte de los países la inflación también se debe de manera natural a factores de la demanda agregada dado que recibieron estímulos fiscales y monetarios de tamaño considerable, incluso históricos. Alemania inyectó 40% del PIB, EEUU y Brasil le inyectaron más de 15 puntos porcentuales del PIB a la economía, y así por el estilo (ver gráfica de abajo, tomada de Banxico).

Fuente: Banxico

Es decir, en la mayor parte de los países, se buscó detener la baja de la demanda agregada durante la pandemia con inyecciones fiscales y monetarias importantes, lo que ocasionó que, al reanudar las actividades posteriores a ese evento, también la inflación tuviera un origen de esta parte de la ecuación. Observe que en México el apoyo fue prácticamente nulo. Por ello, a diferencia de prácticamente todos los países de ingreso alto y medio, la inflación mexicana tiene un componente muy insignificante del lado de la demanda agregada.

Esto complica el escenario del encargado de controlar la inflación. El instrumento tradicional para mantener la estabilidad de precios es la tasa de referencia que fija el propio banco central. Pero esa tasa impacta por la vía precisamente de la demanda agregada. Cuando el choque no proviene fundamentalmente de este componente, la efectividad disminuye. En el fondo, México no presenta un problema de expansión de la demanda agregada, la que, por el contrario, es necesario reactivar sobre todo el componente de la inversión privada.

No obstante, ese instrumento de política monetaria también es muy útil para el manejo de las expectativas, por lo que es importante continuar utilizándolo. Ahora bien, esas expectativas se forman en buena parte en la arena de los mercados financieros. Y la política monetaria enfrenta siempre esta dicotomía, sobre todo en épocas con incertidumbre como la actual.

Para manejar la tasa de interés entonces se debe actuar con cautela. Por un lado, un incremento en las tasas acelerado puede desincentivar la inversión (y consumo) y en último caso detener el crecimiento económico, en un entorno donde en el país el choque no es de demanda. Por el otro, en un escenario mundial de alza de tasas, es necesario mandar la señal a los mercados de que existe un compromiso con la estabilidad de precios. Es probable que la efectividad sea reducida, pero aún así coadyuva a prevenir un ciclo autogenerado.

Pero como las quimios, la dosis exacta, nanométricamente, es en parte la llave del éxito. Hasta cuánto elevar la tasa de interés, es un debate. Pero debe reconocerse que estamos cerca de ese límite. En mi opinión, el Banxico se ha acelerado un poco, y de hecho ha gastado sus balas rápidamente, y considero que está cerca de quedarse sin parque, para una guerra con reducida tregua.

Pienso que llegará el momento que tendremos que aceptar una posible depreciación ordenada tipo de cambio reduciendo el spread de tasas (con respecto a la de EEUU) ligeramente, en aras de mitigar la posible recesión económica. Si se hace diligentemente el aterrizaje puede hacerse suavemente.

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".