"Quiero, pero no puedo". Hay demanda por vivienda, pero la inflación le pegó a las ventas

Luego de la pandemia, conseguir una vivienda se está volviendo cada vez más caro sobre todo para la mayoría de mexicanos cuyos salarios se han deteriorado por la persistencia de la alta inflación.

Según el Índice SHF de Precios de la Vivienda, el costo de adquirir una casa nueva o usada se incrementó 7.9% durante el primer semestre del año, comparada con el mismo periodo de 2021, un incremento cercano al de la inflación general. Si bien, aún con las presiones del fin de las medidas de confinamiento este resultado estuvo solo ligeramente por encima de años anteriores, los altos costos de construcción y financiamiento forman parte de un cóctel de riesgos para el futuro cercano.

En el caso de los precios al productor, el sector construcción mantiene un alza de 12.26%, solo por debajo de la producción de bienes primarios. Aunque en los últimos meses el encarecimiento mensual se ha comenzado a desacelerar (-0.83% en septiembre), los efectos de casi dos años de crisis en el sector podrían cobrar factura a quienes busquen vivienda durante los próximos años.

Si bien la Encuesta Nacional de Vivienda (ENVI) 2020 revelaba que el 21% del total de hogares encuestados reportó que alguno de sus integrantes tenía necesidad o estaba planeando rentar, comprar o construir una vivienda, a dos años de realizada la encuesta, la industria de la construcción continúa de 'capa caída', sumando ya 29 meses en que el subsector edificación no logra recuperar sus cifras prepandemia, pues por el contrario, en el periodo enero-agosto de 2022 cayó (-)2.6% respecto al mismo periodo del año pasado.

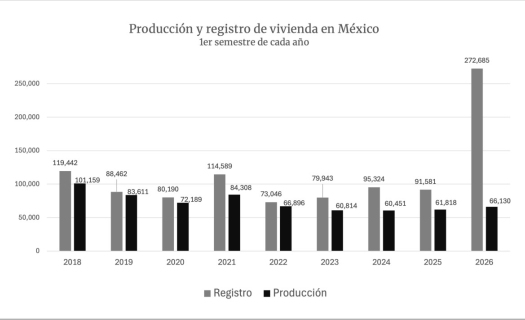

Tan solo en el sector residencial, durante el primer semestre del año, solo se construyeron 66 mil 859 viviendas, una caída de (-)20% con respecto al mismo período de 2021, según cifras del Registro Único de Vivienda (RUV). Las empresas de este subsector inmobiliario así lo han resentido, con caídas en los ingresos de cuatro grandes empresas (Cadu, Ara, Javer y Vinte) del (-)8.6% respecto al mismo lapso del 2019 debido a ventas 37% por debajo del mismo periodo.

Si bien la demanda existe, la razón detrás de la caída de las ventas es la accesibilidad de la oferta para la mayor parte de la población, cuyos ingresos no son suficientes para adquirir un bien inmobiliario.

Según la Encuesta de Necesidades de Crédito y Vivienda del Infonavit durante el segundo trimestre de este 2022, el Índice de Intención de Adquisición de Vivienda alcanzó 36.7 puntos, esto es 2.5 puntos por arriba del primer trimestre de 2021. Es decir, la demanda por vivienda se ha mantenido.

“Los clientes están listos para comprar porque la necesidad de vivienda es auténtica –además de que existen créditos hipotecarios aún con tasas por debajo de 10%, casi de forma generalizada–, pero sus ingresos no se han incrementado al ritmo de la inflación, lo que ‘obliga’, por el momento, a realizar una compra más prudente”, escribió en un artículo Fernando Soto-Hay, director de Hipoteca Fácil.

Según un análisis de la startup especializada en mercado inmobiliario Perfilan, las propiedades que la población busca adquirir tienen en promedio un valor 100 veces mayor al ingreso familiar en el país, lo que limita su deseo con la realidad económica, pues el crecimiento real de los salarios se ha mantenido en terreno negativo prácticamente todos los meses desde abril de 2021. Al cierre de la primera mitad del año el precio promedio de las viviendas con crédito hipotecario en México fue de 1 millón 502 mil pesos.

Alza en hipotecas, riesgo latente pero aún bajo control

Una cartera más delgada no solo influenciará en las intenciones de compra contrastada con casas más caras, sino también con oportunidades de financiamiento más caras.

La persistencia inflacionaria ha provocado que el Banco de México (Banxico) incremente su tasa de fondeo interbancario -que influye en las tasas ofrecidas para los préstamos de instituciones bancarias privadas- hasta 9.25%, un nivel nunca antes visto, y se espera que la tasa siga subiendo en, por lo menos, 125 puntos base más para alcanzar 10.50%.

Hasta ahora, la banca hipotecaria han contenido el aumento del precio del dinero dentro de su oferta hipotecaria en 9.7%, con un rango que va de 8.35% a 14.3%, según datos del Banxico.

Sin embargo, la inminente alza de las tasas hipotecarias no solo implicaría un mayor costo de financiamiento para los compradores, sino que reduciría la accesibilidad al crédito dado que se incrementarían las mensualidades del crédito, forzando a los clientes a demostrar mayores ingresos para obtenerlo, o buscar una vivienda más barata. Para los analistas del sector hipotecario, que prevén que las tasas hipotecarias se incrementarán hasta 10.5% el próximo año, éstas seguirá manteniendo un nivel aceptable.

“Es muy seguro que vamos a observar tasas de interés a doble dígito, pero ya las hemos tenido antes y que de alguna manera no ha habido una caída importante en el financiamiento del crédito hipotecario”, dijo Enrique Margain Pitman, coordinador de Crédito Hipotecario de la Asociación de Bancos de México (ABM) durante el segundo Seminario Notarial de Vivienda.

La solicitud de créditos hipotecarios ha sido uno de los pocos productos financieros que no ha dejado de crecer desde la pandemia; sin embargo, el economista en Jefe de BBVA México, Carlos Serrano, advirtió que el incremento en las tasas y el menor ritmo de recuperación del empleo frenará el crecimiento hacia un rango de 7 a 12% este año.