Crisis en construcción residencial se profundiza; inversión se recuperaría en 2S de 2024

La caída en la inversión en construcción residencial parece no encontrar fondo y se espera que siga padeciendo durante los próximos meses, estiman analistas.

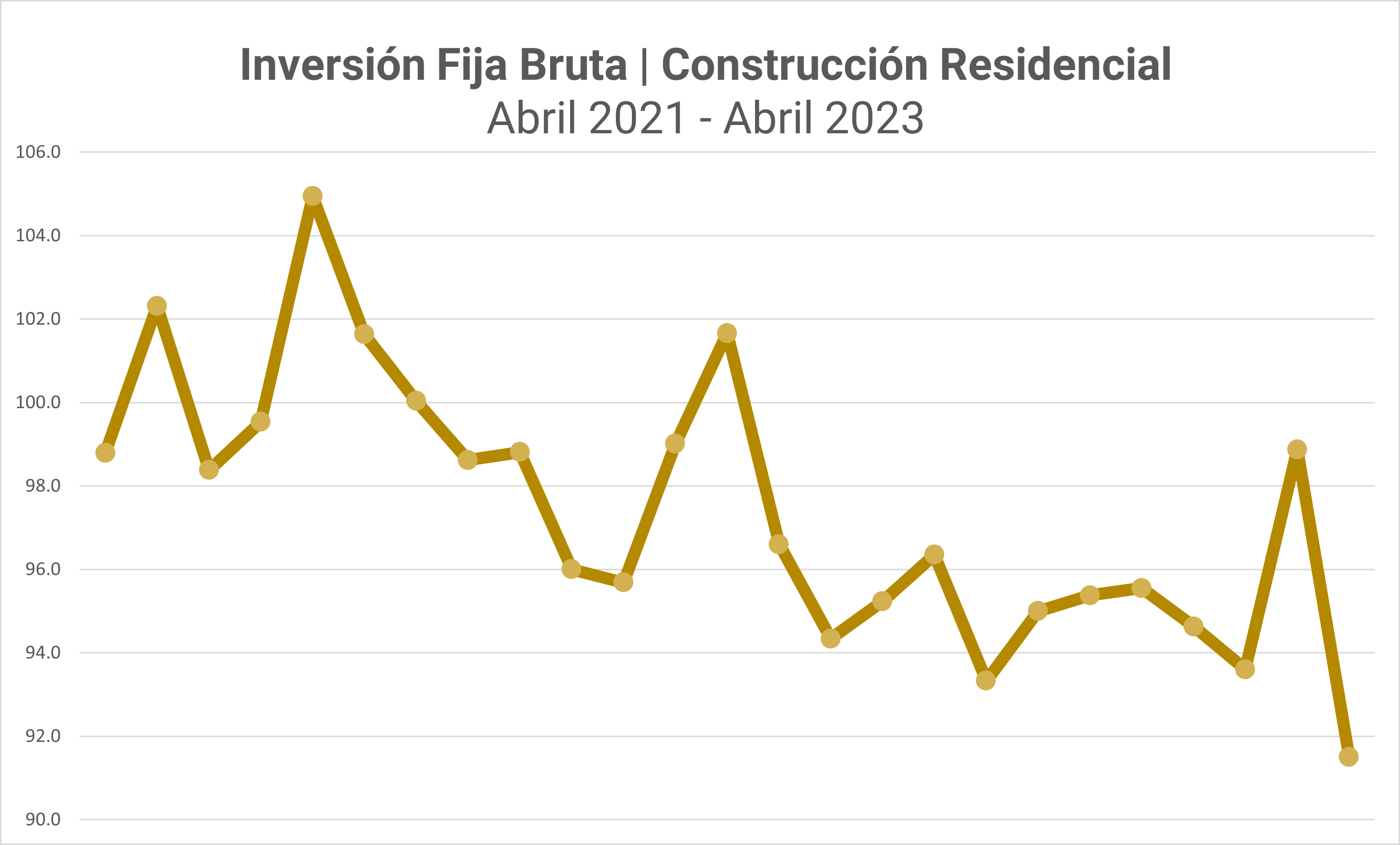

Esta semana, el Instituto Nacional de Estadística y Geografía (INEGI), reveló que el gasto en construcción residencial tuvo su peor caída en abril de este año desde mayo de 2019, omitiendo el desplome de 42% que ocurrió en abril de 2020 por la pandemia. Así, la inversión en este sector se encuentra en su nivel más bajo en 33 meses.

Según datos del Indicador Mensual de Inversión Fija Bruta, en abril de este año, el gasto en construcción de vivienda se desplomó 7.46% en comparación con el mes anterior, cuando repuntó 5.63%. Si bien, gran parte del desplome puede deberse a un efecto de base de comparación, la caída de abril superó por mucho el avance del mes anterior. Asimismo, durante los primeros cuatro meses del año, el indicador ya acumula 3 caídas mensuales.

En la comparación anual, la situación no es distinta. En abril, el indicador registró una caída de 9.99% con relación al mismo mes del año pasado, sumando su doceava caída anual consecutiva.

Pero el débil comportamiento en la inversión no es sólo un problema reciente. La tendencia decreciente en el gasto en construcción residencial incluso antecede a la crisis de la pandemia. En febrero de 2020, antes de la crisis sanitaria, el indicador ya estaba 10% por debajo de su nivel máximo histórico alcanzado en enero del 2019. Actualmente, el indicador está 26.7% abajo de ese nivel.

Para Marcos Arias, analista económico en Monex, la reciente crisis del sector "se debe a factores coyunturales como el incremento abrupto de las tasas de interés en los últimos 24 meses, que han pasado de 4.25% a 11.25%", pero también destaca elementos asociados al ciclo mismo de la construcción, que es de una naturaleza de largo plazo y que está conectado a aspectos de los ciclos políticos y demográficos.

El analista también señala que la capacidad productiva del sector es muy limitada hoy en comparación con hace 10 años. "Participantes como Geo, ICA y Ara, por mencionar solo a algunas de las principales, desaparecieron del radar de la vivienda sin que hayan aparecido jugadores de peso capaces de cubrir el vacío. Más aún, los esfuerzos de la inversión privada en la construcción se han beneficiado de la consolidación de instrumentos como las Fibras y se han diversificado hacia los segmentos de oficinas y parques industriales que son más atractivos desde el punto de vista del riesgo-rendimiento", señaló en entrevista con Arena Pública.

Arias también atribuye el pobre desempeño de la inversión residencial a la concentración del gasto público en los proyectos prioritarios del gobierno como el Tren Maya, la refinería en Dos Bocas o el AIFA, mientras que las obras de urbanización han tenido un desempeño limitado. Ello, aunado a otros factores como el incremento en los costos materiales de las constructoras y la mayor dificultad para la obtención de los permisos.

De acuerdo con el Índice Nacional de Precios al Productor, que publica INEGI, si bien los precios de materiales de construcción residencial han mostrado una desaceleración importante en los últimos meses, la inflación anual aún está en niveles de 4.34% en promedio, con materiales como el cemento con una inflación anual de 10.86%.

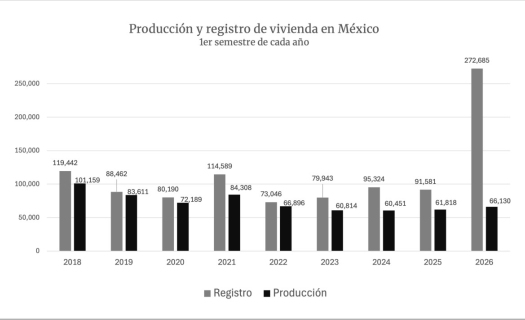

Cifras del Registro Único de Vivienda (RUV) también confirman esta crisis, ya que la producción de vivienda acumula una caída de 9.36% entre enero y mayo de 2023, comparado con el mismo periodo del año anterior. En comparación con el mismo periodo de 2021, la caída es mucho mayor, de 29.62%.

En cuanto al registro de nuevos proyectos de vivienda, que es el proceso en que se documentan las características del proyecto ante el RUV, la comparación del mismo periodo refleja un ligero avance anual de12.86%; sin embargo, en comparación con las cifras de 2021, el indicador aún se encuentra 29.09% abajo de lo alcanzado en el mismo periodo hace dos años.

Ven recuperación hasta segundo semestre del 2024

Francisco Solares Alemán, presidente nacional de la Cámara Mexicana de la Industria de la Construcción (CMIC), explicó al diario EL Economista que la desacleración en los precios de los materiales actual y la esperada para el resto del año no será suficiente para amortiguar el encarecimiento de los inmuebles.

Solares Alemán señaló también que el incremento de las tasas de interés ha complicado la construcción: "La baja en la inflación de los precios tendrá una repercusión, pero no será inmediata. Quizá sea hasta el próximo año que podremos ver ya estos efectos. A pesar de esto, estamos optimistas porque son buenos augurios", agregó Solares.

Marcos Arias también añadió que no se observan grandes cambios en la tendencia de inversión en construcción residencial en el horizonte de los próximos 12 meses. "Creemos que podría ser en la segunda parte de 2024 cuando la construcción residencial empiece a dar muestras de dinamismo", dijo.

Asimismo, uno de los factores que podría ayudar a detonar la recuperación del sector sería el nearshoring, que principalmente impulsaría la construcción de vivienda al norte del país.

Rodrigo Padilla, director general del Banco Inmobiliario Mexicano (BIM), indicó recientemente al diario El Financiero que si bien el efecto real del nearshoring en la demanda de vivienda aún no se ve, "BIM ha duplicado en los últimos años su volumen de financiamiento para la vivienda". La institución estima que se financiarán más de 12 mil millones de pesos, un avance del 6.6% anual. "Estamos hablando de algo para dentro de dos años y medio o tres años, no es algo de la noche a la mañana”, señaló Padilla.

Aunado a lo anterior, Jorge Paredes, director general Realty World México, ha comentado que "la demanda de vivienda se va a incrementar en la frontera, Baja California, Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas, estos son los estados más beneficiados por el famoso nearshoring”, dijo.

Arias también ve en el nearshoring una oportunidad para que se detone la recuperación en 2024. "La expansión de la oferta de vivienda será una condición necesaria para que puedan aprovecharse las oportunidades que se empiezan a asomar con el reacomodo de las cadenas globales de valor. Creemos que esto incentivará a los gobiernos estatales a desarrollar planes de desarrollo urbanos más sólidos y de la mano con el sector privado", señaló.