Crisis financiera global triplicó deuda gubernamental de México

Para Agustín Carstens, el entonces secretario de Hacienda de la administración de Felipe Calderón, la crisis financiera de Wall Street sería solo un “catarrito” para México; 10 años después sabemos que fue el origen de la triplicación de la deuda nacional.

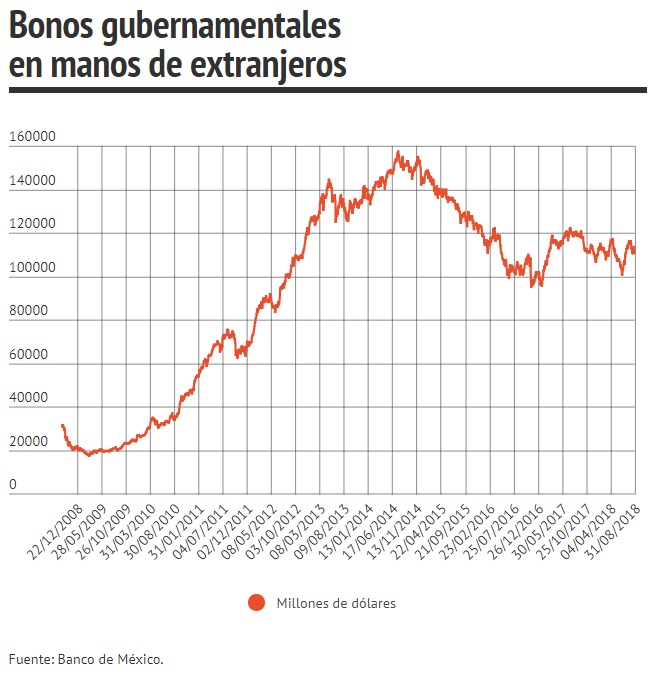

La tenencia de valores gubernamentales en manos de extranjeros ascendió a 110 mil 762 millones de dólares (mdd) al cierre de agosto 2018, tras haber sido valorada en 31 mil 361 mdd el 15 de septiembre de 2008, fecha del estallido de la crisis.

Hoy el “catarrito” equivale al 9% del PIB, revela el Banco de México, pero la administración de las tasas objetivo como consecuencia del entorno económico puso al país en una situación vulnerable.

La crisis provocó la creación de incentivos millonarios por parte de los principales bancos centrales del mundo, además de reducir a mínimos históricos sus tasas de interés.

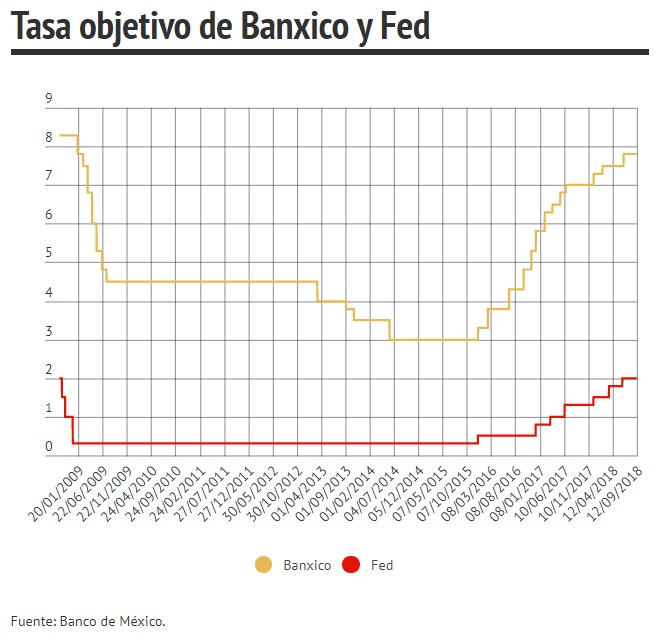

En México al estallar la crisis, la tasa objetivo se ubicaba en 8.25%, pero 10 meses después bajó hasta 4.25% ahí se mantuvieron casi por cuatro años, pero en 2014 tocaron piso a 3.0%

Los incentivos monetarios de la Reserva Federal (Fed) conocidos como Quantitative Easing (QE) llegaron a inyectar liquidez al mercado hasta por 85 mil mdd mensuales y con tasas cercanas al 0%, con tanta liquidez, los inversionistas buscaron mejores dividendos en economías emergentes –como México- y hubo un fuerte apetito por activos de riesgo.

La entrada de capital foráneo al mercado de bonos en México, permitió contar con un tipo de cambio más estable y con ello una inflación doméstica moderada.

Las economías emergentes tuvieron entonces una fuerte adicción al capital extranjero, que permitía contar con un dólar más barato.

Al cierre de 2008, el peso mexicano se había depreciado 29% frente al dólar desde el estallido de la crisis, pero una vez que se aplicaron las medidas de política monetaria laxa y con los incentivos monetarios por parte de la Fed, el dólar perdió fuerza y el peso mexicano en 2009 se apreció 5.6% y al año siguiente logró una apreciación de 4.4%.

La Fed decidió terminar con la fiesta y llegó la resaca

Las tasas en EU se mantuvieron en niveles mínimos históricos por 7 años y una vez que la Fed anunció que empezaría su proceso de normalización.

El temor fue suficiente para generar presiones en el tipo de cambio y las monedas emergentes empezaron a tambalearse; la atracción de dólares a través de la emisión de deuda gubernamental se había convertido en una adicción.

A mediados de 2014 el endeudamiento mexicano para tenedores de bonos extranjeros alcanzó su punto más alto en la historia con 157 mil mdd y el tipo de cambio se ubicaba en 12.93 pesos por dólar.

No es coincidencia que el retiro de los estímulos monetarios por parte de Fed y el inició de su proceso de incremento en tasas en 2015, provocara una depreciación en la moneda mexicana y las tasas de interés comienzan a subir aceleradamente para evitar una salida de capital.

En ese momento, Agustín Carstens ya era gobernador de Banxico y fue el encargado de retener los dólares del mercado de bonos para evitar presiones cambiarias e inflacionarias.

El apretón monetario de Banxico

En diciembre de 2015, Banxico inició un acelerado proceso de endurecimiento de política monetaria; el precio del dinero pasó del 3% al 7.75% actual.

Mientras que en Estados Unidos la Fed ha sido muy cautelosa en realizar incrementos en el precio del dinero hasta que las condiciones de la economía real fueran más sólidas, en México, el banco central realizó movimientos bruscos que hoy son un riesgo para la economía.

El alza en tasas ha permitido que siga la entrada de dólares por concepto de bonos gubernamentales, pero hoy las condiciones han cambiado.

En estos 10 años de la crisis, la economía mexicana no logró condiciones de mejor competitividad y productividad que le dieran mayor solides a la moneda nacional.

A una década de la crisis, el “catarrito” no termina, Banxico se encuentra en la disyuntiva de seguir aumentando tasas para no provocar un alza en el precio del dólar que pudiera transferirse en mayor inflación o bien de que el alza en el precio del dinero pueda provocar un freno en la economía por créditos más caros.

MÁS INFORMACIÓN: Operaciones de mercado abierto, Reserva Federal de Estados Unidos

MÁS INFORMACIÓN: Tasas de interés interbancarias, Banxico