Una inflación impulsada por exceso de demanda

La economía mexicana sufre de una persistente inflación desde inicios del 2021, inicialmente detonada por algunos precios internacionales como por algunas interrupciones en las cadenas productivas.

Sin embargo, la persistente inercia inflacionaria de la post-recesión tiene un creciente componente de demanda interna que la ha llevado a alcanzar tasas de más del doble del objetivo de 3%. Esto no solo confirma el error de percepción sobre la transitoriedad de la inflación sino también cuestiona el actuar tímido de la política monetaria.

La inflación en 2020 terminó no muy lejos de aquella que se registró en 2019, con la general registrando 3.15% contra 2.83% el año anterior y la subyacente 3.80% contra 3.59%. La producción estaba ya en recuperación desde el tercer trimestre del 2020 y la demanda interna también, a pesar de que esta última se había contraído a una tasa mayor durante la recesión generada por la pandemia durante la primera mitad de ese año.

Las dos inflaciones empezaron a tomar fuerza desde inicios del 2021 con la general subiendo a 3.8% en febrero y la subyacente moviéndose a 3.9%, mes en el cual el Banco de México aún persistía en sus intentos por reducir más la tasa de interés, la cual recortó a 4% en ese mes. Entre marzo y abril aún buscaba “ventanas de oportunidad” para recortarla aún más.

La realidad inflacionaria no le permitió otro recorte de tasas. Sin embargo, a pesar del evidente galope de precios, el banco central utilizó el argumento de transitoriedad inflacionaria para retrasar el retiro monetario, sustentado en que el alza de precios era mayormente producto de choques negativos de oferta (interrupciones en las cadenas productivas y de suministros) y altos precios de la energía y de algunas materias primas en los mercados internacionales.

No fue sino hasta finales de junio, cuando la inflación alcanzaba ya el doble de su objetivo central y la subyacente había rebasado el límite superior de 4%, cuando las autoridades dieron el primer paso tímido al anunciar un alza de solo 25 puntos base en la tasa de referencia.

No obstante, las autoridades refrendaron su percepción de transitoriedad inflacionaria y explícitamente establecieron que el movimiento era solo para “reforzar la postura monetaria”, lo cual implícitamente suponía que no era el inicio del ciclo de normalización monetaria.

La terca realidad inflacionaria en la segunda mitad del 2021 forzó al banco central no solo a continuar con el ciclo de normalización monetaria sino incluso a aumentar tímidamente la magnitud del alza de tasas a 50 puntos base en diciembre, después de cuatro alzas de solo 25 puntos. La inflación general terminó el año en 7.35% y la subyacente en 5.94%, mientras que la tasa de interés de referencia nominal se situó en 5.50% claramente en territorio expansivo aún bajo el estándar estimado por el mismo banco central. Definitivamente la normalización monetaria había sido insuficiente y permitido que la inflación continuara cabalgando al alza.

La ineficacia del accionar monetario no se debía al argumento oficial de que la inflación era mayormente alimentada por factores de oferta, sino más bien a la timidez monetaria que preservaba la naturaleza expansiva y al error de no alcanzar a ver que la velocidad de recuperación de la demanda interna estaba superando con mucho el avance natural de la producción.

De hecho, después de que la producción y la demanda interna se desplomaron 18.7% y 20.9% en la primera mitad del 2020, respectivamente, la primera se recuperó a una tasa promedio trimestral de 2.7% mientras que la segunda lo hizo a una tasa de 3.4% durante el periodo del tercer trimestre de 2020 al primero de 2022. Claramente, la oferta productiva no estaba paralizada y seguía avanzando a una tasa consistente, pero la demanda estaba en sobre-expansión.

En la primera mitad del 2022 la inflación se mostró más virulenta, impulsada adicionalmente por la inercia desarrollada por el deterioro en la formación de precios. Este deterioro se reflejó en que los incrementos mensuales de precios volvieron a ser mayores, ante la pérdida de credibilidad de los formadores de precios en los estimados oficiales de inflación así como por la percepción de complacencia inflacionaria mostrada por el accionar monetario.

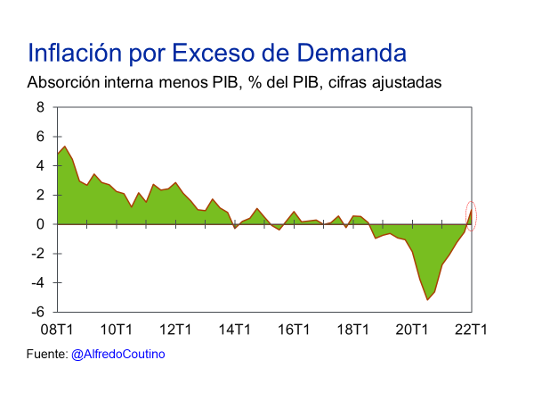

Sin embargo, la virulencia inflacionaria de la primera mitad del 2022 muestra ya la existencia de un exceso de demanda interna. Los datos de la demanda agregada al primer trimestre del 2022 claramente señalan que la absorción interna superó a la producción nacional en el primer trimestre del año, con un exceso de demanda de 1% como proporción del PIB. Esto significa que la producción interna no alcanzó a satisfacer a la demanda por consumo e inversión en la economía, consecuentemente dicho exceso encontró acomodo en la inflación y en las importaciones.

Con expectativas de inflación de entre 5% y 5.50% a 12 meses, la tasa de interés real ex-ante se encuentra todavía por abajo del límite superior del umbral de neutralidad (3.4% según Banxico), lo que implica que las condiciones monetarias necesitan apretarse más para empezar a ser efectivas en frenar el avance de la demanda y traerla hacia niveles más consistentes con la capacidad productiva de la economía.

La inflación continuará siendo alta y sin señales de descenso mientras Banxico se tarde más en situar las condiciones monetarias en terreno restrictivo. Esto significa que el próximo movimiento en la tasa de interés debería ser de al menos 100 puntos base seguido de al menos otro más de la misma magnitud en octubre.

Si Banxico falla en llevar las condiciones monetarias a terreno restrictivo y no las mantienen allí por un periodo suficiente, el país no solo va a continuar sufriendo una inflación alta, sino además la economía sufrirá una ampliación del desequilibrio externo presionado por la aceleración de las importaciones. La absorción interna tiene que ceder y eso es trabajo de la política monetaria.

Los choques de oferta, si bien han existido, no son la razón fundamental detrás de la virulencia inflacionaria actual. El problema inflacionario en el país es más de manufactura nacional y con un creciente componente de demanda interna, por lo que detenerlo es responsabilidad de la política monetaria.

Twitter: @AlfredoCoutino

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.