En mi entrega del pasado 13 de julio presenté un cálculo de la productividad total de factores (PTF) en México para el periodo 1980-2022. Mis cálculos sugieren que el moderado avance en el producto por habitante en nuestro país se explica en buena medida por un posible estancamiento o lento avance de la PTF.

En ese periodo el ingreso por habitante creció a una tasa promedio anual de sólo 0.53%. A ese ritmo, nos tomaría poco más de 132 años duplicar el producto por percápita de los mexicanos, al tiempo que la brecha entre el ingreso percápita entre otros países y México seguirá ampliándose. Es decir, México continuaría rezagándose frente a otros países.

Mi afirmación de que detrás del pobre desempeño económico de México está un magro aumento de la PTF es una explicación parcial. La siguiente pregunta es ¿a qué se debe el escaso crecimiento de la PTF?. Al respecto, en un excelente artículo de Issac Katz (“Educando para permanecer pobres”, El Economista, 23 de Julio de 2023) desarrolla en la primera parte los factores relevantes para el crecimiento económico de largo plazo desde el punto de vista de la teoría neoclásica del crecimiento: el avance de nuevas tecnologías y la importancia de la educación como inversión en capital humano para incrementar la PTF.

En esta nota, mi intención es contribuir a esta discusión desde el punto de vista de las nuevas teorías de crecimiento endógeno, las cuales proponen considerar la PTF en un sentido más amplio que abarca diversos aspectos económicos, sociales, políticos y de muy diversa índole que, directa o indirectamente, inciden sobre el potencial de crecimiento de largo plazo. En esta literatura, el “truco” estriba en explorar aspectos que generan rendimientos crecientes a escala en la producción agregada.

Se dice que la producción se caracteriza por rendimientos crecientes cuando un aumento proporcional de los factores de la producción resulta en un incremento más que proporcional de la producción. Según estas teorías de crecimiento endógeno las posibles fuentes de rendimientos crecientes a escala y, por tanto, de aumentos en la PTF incluyen, además del gasto en investigación científica y desarrollo que genera aumentos en la productividad (nuevas tecnologías), la calidad de los factores de la producción y la inversión en capital humano (Lucas, 1988; y Barro, 1991), otros aspectos como las externalidades positivas de la acumulación del conocimiento y de las economías de aglomeración (Romer, 1990), la innovación asociada con la aparición de nuevos productos (Schumpeter, 1942), el uso de los recursos naturales, el cuidado del medio ambiente y el uso de energías limpias y más baratas (enfoques derivados de las ideas de Malthus, 1798), la importancia de las instituciones (North, 1990), etc.

Existe una amplia evidencia empírica, en su mayoría basada en estudios comparados entre países y la evolución de un sinnúmero de variables a través del tiempo, que apoya la hipótesis de que la PTF y el crecimiento por habitante están determinados también por indicadores que buscan capturar: Qué tan democrática es una sociedad, el grado de libertad económica, la calidad de sus instituciones, la gobernanza corporativa y su responsabilidad social, la transparencia y rendición de cuentas del gobierno, la libertad de expresión y de prensa, la efectividad en el ejercicio del gasto público, la corrupción, la cobertura y calidad de los sistemas de sistemas de seguridad social, la competencia económica, los costos de hacer negocios, la burocracia, la efectividad en la impartición de justicia, la delincuencia y la seguridad pública, la fortaleza o respeto del respeto al estado de derecho, la protección a los derechos de propiedad y el cumplimiento de los contratos privados, el gasto en investigación y desarrollo, el número de patentes de nuevos productos, la estabilidad política y la paz social, la distribución del ingreso, el grado de apertura económica, la flexibilidad del mercado laboral y la influencia de los sindicatos, el grado de informalidad laboral y de movilidad social, la estabilidad macroeconómica, la resiliencia a choques externos, volatilidad macroeconómica, etc. La lista es extensa.

A manera de ejemplo, dos referencias relevantes son De Gregorio, José (2008), “El Crecimiento Económico de la América Latina. Del desencanto del siglo XX a los desafíos del XXI”, El Trimestre Económico, LXXV (1), núm. 297, enero-marzo pp. 5-45, FCE; y Fuentes, Larraín y Schmidt-Hebbel (2004), “Fuentes del Crecimiento y Comportamiento de la Productividad Total De Factores en Chile”, Documento de trabajo 287, diciembre, Banco Central de Chile.

Muchos de estos estudios utilizan bases de datos compiladas por muchos organismos internacionales (OCDE, FMI, Banco Mundial, Foro Económico Mundial) o instituciones privadas nacionales e internacionales (CEEY, IMC, Freedom House, etc.) que con base en metodologías rigurosas realizan comparativos entre países en muy diversos ámbitos a lo largo del tiempo. Estas bases de datos típicamente presentan evaluaciones o mediciones numéricas (puntajes) en diversos aspectos económicos, políticos y sociales. A su vez estas mediciones se traducen en jerarquizaciones ente países.

En la última década hemos presenciado como México desciende, año tras año, en su posición en estos indicadores frente a otros países. En junio pasado, el Instituto Internacional de Administración del Desarrollo (IMD) con sede en Lausana, Suiza, dio a conocer los resultados de su índice de competitividad mundial. Este índice se compone, a su vez de cuatro subíndices:

(i) Un subíndice de desempeño económico, que corresponde a una evaluación de la economía doméstica que considera aspectos relativos al crecimiento del producto por habitante, el comercio internacional, la inversión extranjera, el empleo y la inflación, entre otros;

(ii) Un subíndice de eficiencia del gobierno, el cual busca medir el grado en que las políticas gubernamentales facilitan o promueven la competitividad del país tomando en cuenta la situación de las finanzas públicas del país, las características de su política tributaria, el marco institucional, la legislación mercantil y diversos aspectos de desarrollo social,

(iii) Un subíndice de eficiencia de negocios que captura el desempeño de las empresas privadas en rubros como la innovación, la rentabilidad y la responsabilidad corporativa y social, la productividad y la eficiencia económica, el funcionamiento del mercado laboral, el financiamiento a las empresas y sus prácticas corporativas; y, por último,

(iv) Un subíndice de infraestructura que considera que tan acordes son la infraestructura física y los recursos humanos con las necesidades de las empresas en un sentido amplio, pues considera tanto la infraestructura básica como la infraestructura tecnológica y científica así como indicadores relacionados con la salud, el medio ambiente y la educación.

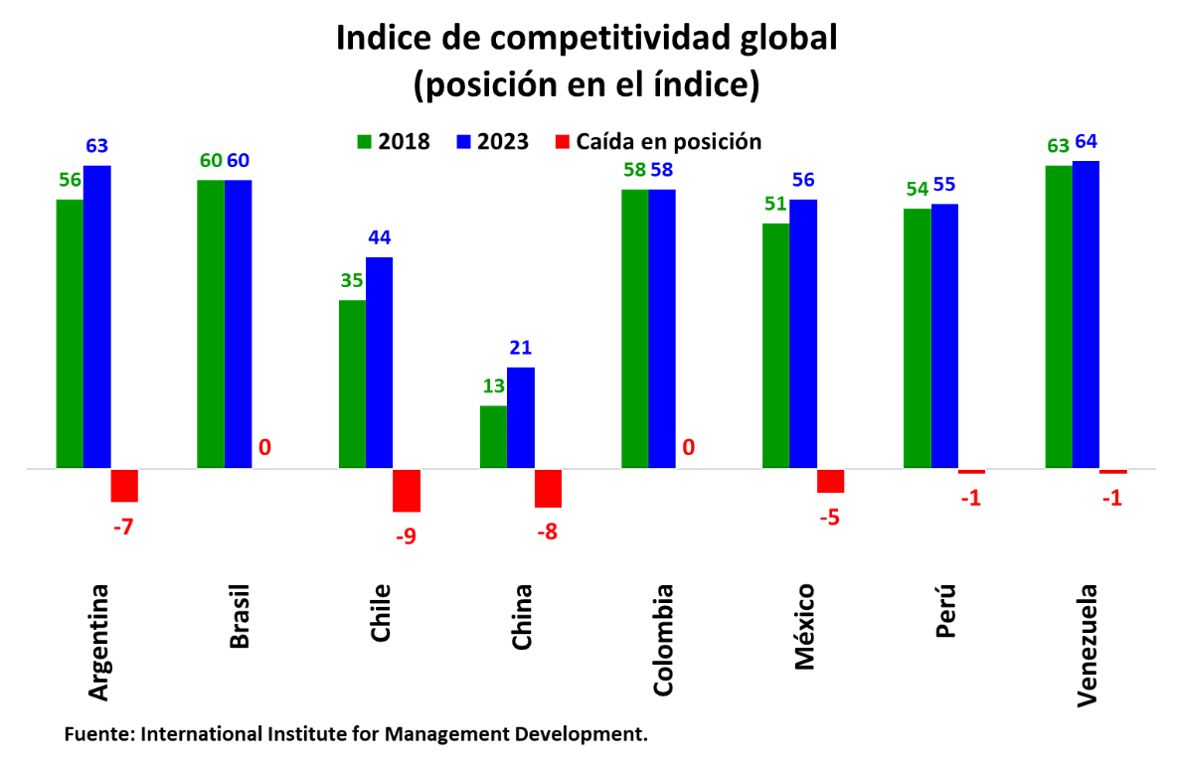

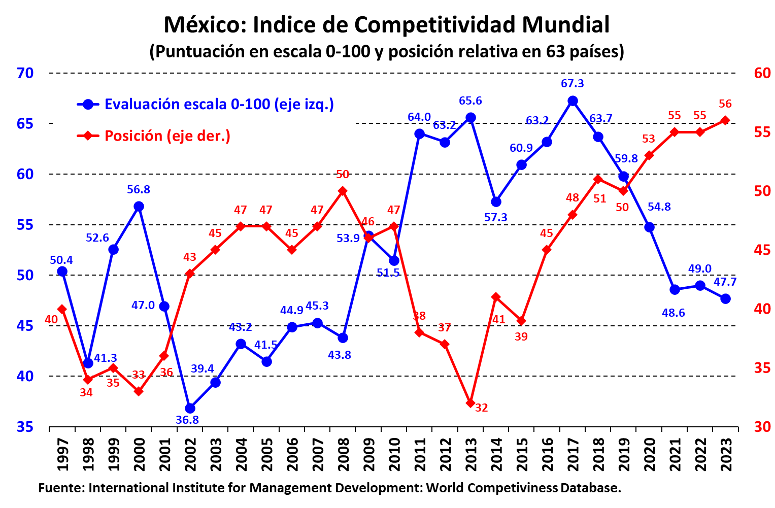

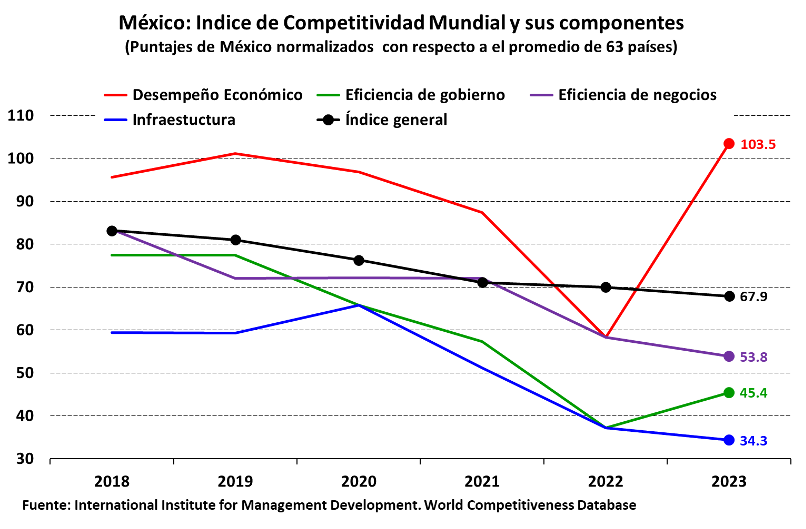

De acuerdo con esta clasificación, nuestro país descendió de la posición 51 en 2018 a la posición 56 en 2023 en una muestra de 63 países. El siguiente gráfico muestra un comparativo entre México y algunos países seleccionados.

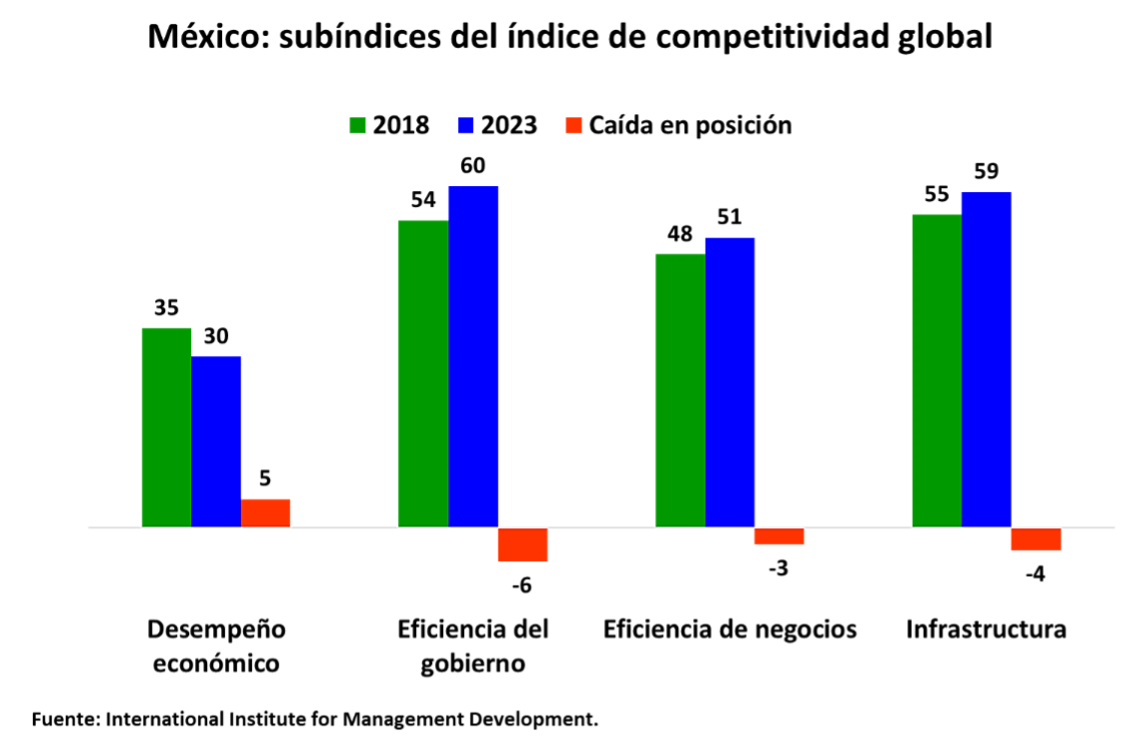

Entre 2018 y 2023 México ha logrado un avance en su posición relativa con respecto a los otros 62 países en desempeño económico. Sin embargo, en términos de eficiencia de gobierno, eficiencia de gobierno y en infraestructura ha mostrado un retroceso en su posición.

La posición relativa de un país respecto a otros países puede ser engañosa. Una mejor forma de apreciar el avance o retroceso de México en estos indicadores es considerar explícitamente el puntaje que ha obtenido nuestro país en una escala de 0 a 100 en el índice de competitividad IMD para 2023. Es con base en estos puntajes que el IMD determina la posición de cada país. En el periodo 1997-2023, México ha mostrado altibajos tanto en sus posiciones como en su puntuación en un grupo de 63 países que integran el índice de competitividad mundial. Al respecto, su posición respecto a los demás países pasó del lugar 32 en 2013 al 56 en 2023, mientras que su puntaje en una escala de 0 a 100 se redujo de 67.3 en 2017 a 47.7 en 2023 (una disminución de 29%). De hecho, su puntuación en 2023 es inferior a la de 1997 (50.4).

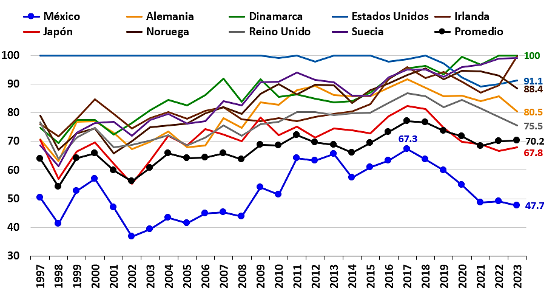

Al respecto, es importante destacar que el promedio de los puntajes para los países considerados por el índice de competitividad mundial ha mostrado una disminución, incluso en algunas economías avanzadas. A pesar de ello, sus puntuaciones se han mantenido por encima del promedio y siguen ocupando los primeras posiciones en el índice. En el siguiente gráfico destacan, sin embargo, los notables desempeños de Dinamarca y Singapur. Como era de esperarse, el puntaje de México se encuentra consistentemente por debajo del promedio de 63 países y la caída de su puntuación es mucho más pronunciada que en las economías avanzadas y también en relación con el puntaje promedio.

Fuente: International Institute for Management Development. World Competitiveness Database

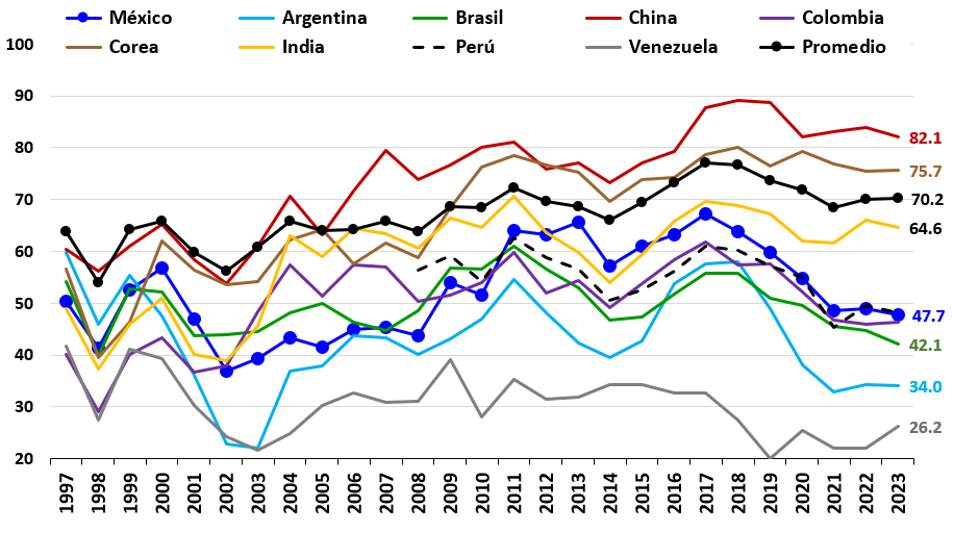

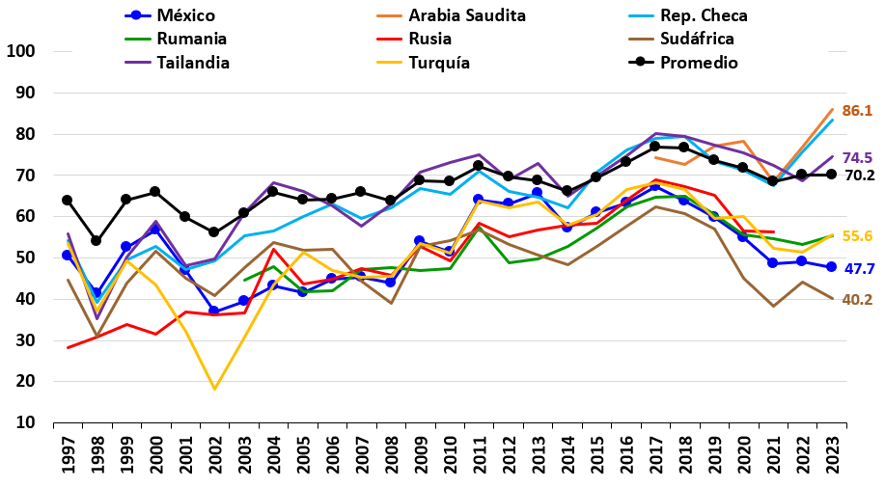

Para hacer justicia, en el siguiente gráfico comparamos a México con algunas economías emergentes y de América Latina. México aparece como superior a Argentina, Brasil y Venezuela, pero su desempeño ha sido inferior al de Corea de Sur, India y China. Nótese que Corea del Sur y China se ubican en puntuaciones por encima del promedio de los 63 países e, incluso, en niveles similares a los de las economías avanzadas. También destaca en la parte inferior del gráfico que en años recientes Arabia Saudita, República Checa y Tailandia han mejorado sus puntajes por encima del promedio. En contraste, la puntuación global de México no es muy distinta de la de Rusia, Sudáfrica, Rumania y Turquía.

Fuente: International Institute for Management Development. World Competitiveness Database

En resumidas cuentas, de acuerdo con el índice de competitividad mundial del IMD existen múltiples factores que han obstaculizado, e incluso restado competitividad a México. Es razonable suponer que esos factores han limitado el crecimiento económico de nuestro país y subyacen detrás del modesto crecimiento económico y el estancamiento de la PTF.

Dadas las limitaciones de espacio, ahora procedo a mostrar la evolución de los puntajes de México como proporción de la puntuación promedio de los 63 países del índice de competitividad mundial para los cuatro subíndices del índice de competitividad mundial.

El desempeño de México muestra un franco deterioro durante el periodo 2018-2023. La única excepción es el subíndice de desempeño económico que registró una mejoría relativa significativa en 2023. Si bien el subíndice de eficiencia de gobierno también mejoró respecto al promedio de los países considerados en 2023, aún se ubica 54.6 por debajo del promedio. Estos avances resultan insuficientes para revertir el deterior observado hasta 2022. Más aún, en términos del índice agregado para México, este sigue mostrando una tendencia a disminuir respecto del promedio mundial. México continúa rezagándose respecto del resto del mundo en estos indicadores.

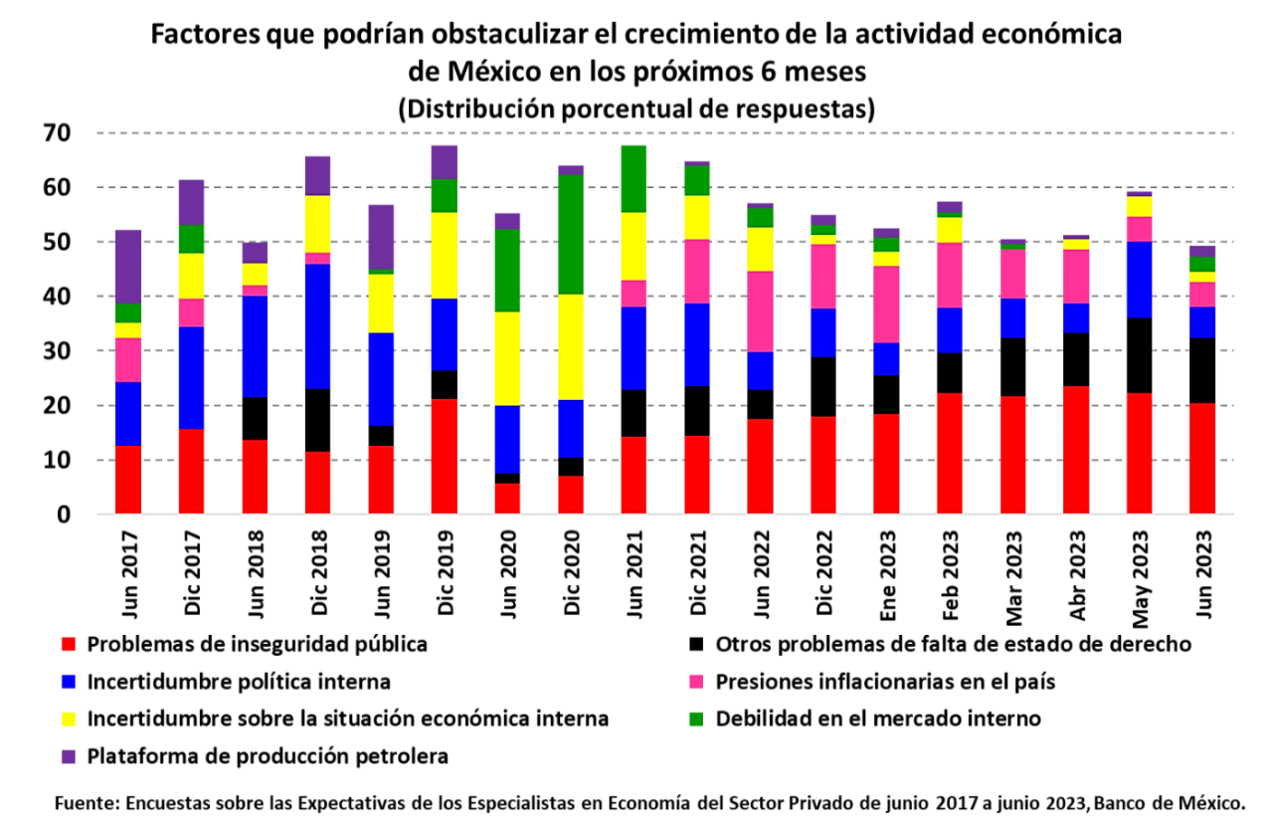

Para concluir, resulta igualmente ilustrativo revisar los resultados de las Encuestas de Expectativas de los Especialistas en Economía del Sector Privado que recaba el Banco de México. A juicio de los encuestados, durante la presente administración han estado presentes diversos obstáculos al crecimiento.

El siguiente gráfico sugiere claramente que los problemas de inseguridad pública y otros problemas relacionados con el estado de derecho han adquirido cada vez más importancia durante la presente administración. También se aprecia que desde el inicio de esta administración la incertidumbre política interna ha sido un factor especialmente preocupante entre los encuestados. Si bien durante la pandemia (2019-2020) la incertidumbre política interna se percibió como un obstáculo en términos de las respuestas de los encuestados, este factor parece haberse atenuado recientemente. Otro elemento percibido como un posible freno al crecimiento es la preocupación por la plataforma petrolera del país. En mi opinión, ello es reflejo del cambio en la estrategia energética de la presente administración. Sin embargo, sorprende que el tema energético parece haber perdido relevancia frente a otros factores que parecen haberse vuelto más apremiantes como son la inseguridad y el respeto al estado de derecho. Por lo que hace a las presiones inflacionarias, éstas también fueron importantes como un obstáculo al crecimiento económico a partir de 2021, posiblemente en respuesta al descenso reciente de la inflación y la pausa monetaria del Banco de México.

Con base en la información presentada, me atrevo a afirmar que las políticas públicas adoptadas durante la presente administración no han creado el clima propicio para el crecimiento económico. Prueba de ello son la instrumentación de una política monetaria que se mantuvo en terreno acomodaticio, o incluso en una postura laxa durante buen parte del tiempo, lo que ocasionó un repunte de la inflación que contaminó el proceso de formación de precios y propició que la inflación subyacente adquiriera un alto grado de persistencia.

En cuanto a la política fiscal me preocupa que existe cierta complacencia. Se afirma que ha habido un manejo responsable de las finanzas públicas y que el endeudamiento público es sostenible. En mi opinión, durante la presente administración la política de gasto ha venido creando problemas estructurales en las finanzas públicas que más temprano que tarde darán origen a una crisis fiscal. El espacio fiscal se ha agotado por completo como resultado de la reorientación de gasto público hacia la inversión en los proyectos insignia poco rentables desde el punto de vista social y por el apoyo a empresas improductivas e inviables del estado como PEMEX y CFE.

Asimismo, se ha dispuesto de valiosos recursos en fideicomisos que resultaban indispensables para hacer frente a contingencias derivadas de posibles desastres naturales y para promover la investigación en ciencia y la tecnología. Se observa un deterioro monumental en el sector educativo y en la calidad de los servicios que ofrece el sistema de seguridad social. A lo anterior, se suma un gasto corriente en programas sociales poco efectivos y que no están acompañados de la debida transparencia y rendición de cuentas, así como el aumento de la corrupción. A todo ello debe agregarse la animadversión de la presente administración contra la iniciativa privada y su renuencia a diseñar esquemas de inversión mediante asociaciones público-privadas en áreas estratégicas.

Creo que existe evidencia suficientemente clara en el sentido de que el potencial productivo del país ha experimentado un deterioro desde el punto de vista estructural, lo que apoya la hipótesis de un estancamiento o posible la disminución de la PTF.

Concluyo citando un extracto de una nota reciente del ex-subgobernador de Banco de México, Manuel Sánchez González (“El modesto progreso económico de México”, El Financiero, julio 12, 2023):

“Además de la inestabilidad causada por la aplicación inadecuada de las políticas fiscal y monetaria, seguramente otros elementos “institucionales” han contribuido a limitar el avance en el bienestar social de México. Por su probable impacto, podrían destacar la ausencia de un Estado de derecho, la inseguridad púbica, un marco regulatorio y tributario adverso a los negocios y, en especial, un pésimo sistema educativo que ha restringido la movilidad social y el aprovechamiento del “bono demográfico” del país”.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).