Cae inclusión financiera en el país a pesar de la digitalización bancaria

La digitalización del ecosistema bancario mexicano durante la pandemia fue insuficiente para mejorar los niveles de inclusión financiera.

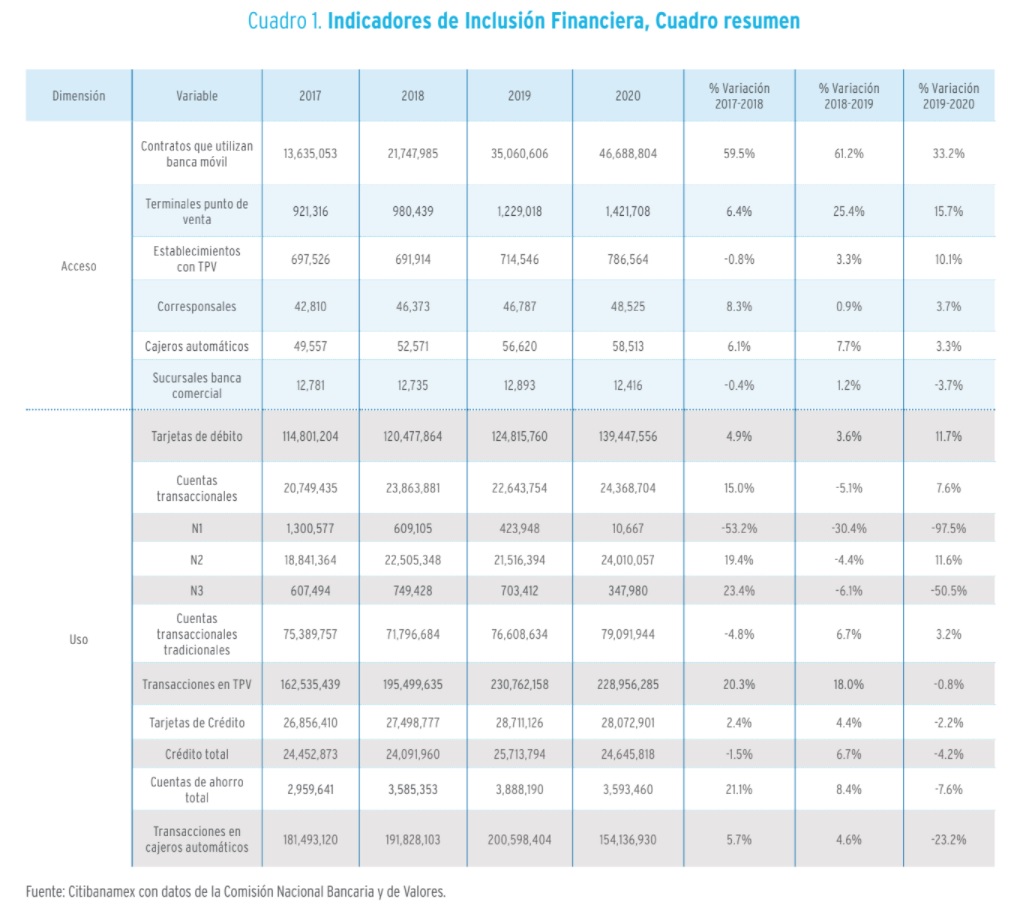

En su Índice de Inclusión Financiera 2021, que busca determinar el acceso y uso de herramientas bancarias en la población mexicana para 2020, Citibanamex reportó que el panorama del país se deterioró a raíz de la crisis sanitaria.

Para 2019, se contabilizaban siete entidades con un muy alto nivel de inclusión financiera, según el análisis de Citibanamex. Para 2020, el número de estados en esta categoría se había reducido a cuatro, lo que representa un retroceso a niveles de 2017. También en la categoría de alta inclusión financiera se observó una contracción, de siete estados en 2019 a solo seis el año pasado.

Y en el resto de las categorías, sucedió el fenómeno contrario. El número de entidades en el grupo de media inclusión financiera subió de seis a siete, en el de baja inclusión financiera creció de 8 a 10 y en el de muy baja se pasó de cuatro a cinco entre 2019 y 2020.

Estas cifras se presentaron a pesar del enorme avance que tuvo la digitalización de la banca en México durante 2020 y las promesas de varios agentes del mercado (particularmente las empresas de tecnología financiera, o fintech) que el uso de canales online permitiría impulsar la inclusión financiera en el país a largo plazo.

Tanto Citibanamex como agentes fintech en el mercado explican la caída de la inclusión financiera en medio de un periodo de digitalización bancaria sin precedentes en México señalando que, incluso cuando los canales online lograron expandirse y cubrir a más clientes en 2020, no fue suficiente para compensar la magnitud de las afectaciones económicas causadas por la COVID-19.

Canales digitales se quedan cortos en 2020

La inclusión financiera se ha mantenido como uno de los principales retos de México en materia de estabilidad económica y social. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2018 del Instituto Nacional de Estadística y Geografía (Inegi), el 31.7% de la población de entre 18 y 70 años no tiene ni un producto financiero formal. Esta cifra es de 42.9% en localidades con menos de 15 mil habitantes, como poblaciones rurales o ciudades de menor tamaño.

En este contexto, tanto la digitalización de la banca en general como la llegada de las fintech al mercado han sido presumidas por agentes locales e internacionales como algunas de las herramientas más efectivas para mejorar la inclusión financiera en México y el resto del mundo.

La pandemia presentó las condiciones perfectas para que se empezaran a implementar este tipo de soluciones a mayor escala en todo el mundo. De acuerdo con Juan Huezo, director senior de Desarrollo Corporativo y Asociaciones de la fintech para soluciones de pago Rapyd, “por todo el mundo se presentó la necesidad de tener sistemas financieros en línea, bien integrados. Los bancos fueron parte importante en este esfuerzo, pero sobresalió el tema de las fintech”.

Pero en México, esta digitalización del sistema financiero no se tradujo en una evolución positiva de la inclusión financiera. De acuerdo con Juan Luis Ordaz, director de Educación Financiera Citibanamex, el índice arrojó que incluso a nivel municipal “había 86 localidades con muy alta inclusión financiera [en 2019], y nos encontramos que ahora son 77, el mismo número que había en 2018. Nos retrasamos dos años en inclusión financiera […]. Esto nos está mostrando los efectos que tuvo la pandemia, que llevó a muchos municipios a caer en inclusión financiera”.

La contracción sustancial en inclusión financiera, a pesar del mayor uso de canales digitales, se explicaría por las afectaciones económicas que tuvo la COVID-19 entre los canales de bancarización tradicional y las posibilidades de los usuarios finales.

Juan Luis Ordaz advierte que las caídas más graves entre los indicadores de inclusión financiera observados por Citibanamex se dieron en los pilares ligados tanto a los canales tradicionales como al uso final de los recursos bancarios. “Vemos que los contratos mediante banca móvil incrementaron de forma importante, 33% entre 2019 y 2020 […]. Pero también se redujo de forma importante el uso de otros productos y servicios financieros: cuentas de ahorro, crédito, tarjetas de crédito, transacciones en cajeros automáticos. Y esta reducción se explica por el encierro, por la pandemia, por el menor contacto que se tiene”, agrega.

Fuente: CItibanamex

Por su lado, Pedro Aidar, director de operaciones de la plataforma de telecomunicaciones, pagos y créditos MIIO, apunta que la crisis económica, así como las afectaciones que tuvieron en las finanzas de los individuos, también podrían explicar la falta de interés en contratar servicios bancarios.

Señala que “la economía bajó en todo el mundo durante 2020 […]. Aunque yo esté encantado de tener una tarjeta, no puedo tenerla si no tengo plata. Y en el caso de México, no se pasó tanto soporte económico a la gente [por la pandemia], entonces no me sorprende que la inclusión financiera se redujo en función de que la gente tenga fondos para usar los servicios”.

En otras palabras, la cobertura y uso de soluciones digitales en la banca mexicana sí mejoró sustancialmente entre 2019 y 2020. Pero esta expansión no bastó para cubrir los retrocesos de los canales tradicionales, que fueron los que más perdieron en el contexto de la crisis sanitaria y económica del año pasado. Y aún cuando había servicios disponibles para la población, la gente no pudo sacarles provecho por el empobrecimiento generado por la COVID-19.

Optimismo y barreras a la inclusión financiera a futuro

Aún con este difícil panorama, los ánimos son altos.

Juan Luis Ordaz señala que como las mayores afectaciones a la inclusión financiera en México estaban ligadas a los impactos económicos y los elementos de protección sanitaria por la COVID-19, lo que se puede esperar en el futuro es que “va a seguir creciendo la digitalización y muchos de los otros canales van a volverse a utilizar por el crecimiento del empleo, la economía y la reapertura de negocios […]. En la edición de siguiente año del Índice deberíamos ver al menos niveles similares de inclusión financiera a los que se tenían antes de la pandemia. Y es muy probable que sean superiores”.

Pero para eso, será necesario atender dos retos cruciales, uno por el lado de la oferta y otro por el lado de la demanda.

Juan Huezo afirma que, aún con todos los buenos deseos de la industria por fomentar la inclusión financiera, ofrecer servicios financieros a la población no bancarizada es más caro y difícil que proporcionar nuevos productos a quienes ya están integrados al entorno bancario. En este contexto, reflexiona, “para iniciar y acelerar el proceso [de inclusión financiera], tiene que existir un esfuerzo inorgánico para promover el interés de varias entidades en la cadena”.

El otro reto tiene que ver con el fomento de la educación financiera para generar una demanda de los servicios que se continúen creando en el mercado. En un foro organizado por BBVA, Juan Antonio Ketterer, jefe de la División de Conectividad, Mercados y Finanzas del Banco Interamericano de Desarrollo (BID), señalaba que aunque “por un lado está dar acceso a la población, por otro está saber utilizar el dinero, siendo éste un mayor reto que el primero”.

Y a eso se deben de sumar algunos de los problemas estructurales que persisten en el ecosistema. Pedro Aidar apunta que para que la digitalización se traduzca en inclusión financiera y pueda enfrentar con efectividad la no bancarización del público, es necesario abordar el reto de la conectividad.

“Hoy día, si tú no tienes un smartphone, ya estás excluido de una parte importante de las actividades y oportunidades económicas [….]. Y con tu teléfono, necesitas estar conectado a la red para acceder a estos servicios […]. La parte de la telecomunicación y conexión es fundamental, y es una en la que aún no estamos bien servidos en México […] porque no hay planes de datos accesibles”, asegura.