Los fundamentales del peso permanecen (y continuarán) sólidos

El peso mexicano se ha consolidado como una de las monedas más fuertes entre los países emergentes, mostrando una trayectoria excepcional considerando que el dólar estadounidense se ha apreciado de manera significativa además de la debilidad de otras divisas. La fortaleza del peso es una excepción.

Nuestra moneda es importante a nivel mundial. Cada tres años, el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) publica una encuesta sobre la operación de los mercados cambiarios a nivel global, siendo la más reciente la publicada el 27 de octubre de 2022. En ella, se observa que el peso mexicano es la décimo sexta moneda en operar a nivel global con 1.5% del total y la tercera divisa más operada en los países emergentes, sólo detrás del renminbi (yuan) chino y la rupia india.

Al 2 de abril, el peso y el yuan se apreciaron 2.4% y 1.8% frente al dólar, respectivamente, mientras que la rupia se ha depreciado 0.2%. Para fines prácticos, esto significa que el peso es una de las monedas más fuertes, si no es que la más fuerte, de los países emergentes.

¿Cuáles son los factores que han permitido esta fortaleza y cuáles son las expectativas para el resto de este año? En primer lugar, influye el diferencial de la tasa de interés frente a Estados Unidos. La convención es que los países emergentes con menores diferenciales sufren mayor depreciación. En la actualidad, México registra un diferencial de 5.5 puntos porcentuales comparando tasas de interés de fondeo, que es alto conforme a los registros históricos en donde un diferencial razonable que ha permitido estabilidad relativa en tipo de cambio se ubica entre 4 y 4.5 puntos porcentuales, o frente a otros países emergentes, como por ejemplo Brasil que tiene un diferencial de 5.25 puntos.

El consenso es que la tasa de fondeo en México continuará disminuyendo, que bajará a 9.50% al cierre de este año y que la Reserva Federal probablemente implementará tres recortes para llevar la tasa de fondos federales a entre 4.50 y 4.75%. Si tomamos el límite superior de este rango, el diferencial a fines de 2024 será de 4.75 puntos porcentuales que sigue siendo atractivo. Un escenario alternativo, con mayor probabilidad, es que la tasa de fondeo en México cierre este año entre 10 y 10.25%, con lo que el diferencial será mayor al previsto por el mercado.

En segundo lugar, importa la solidez de los fundamentales macroeconómicos. En particular, los países con mayores déficits en cuenta corriente y con altos requerimientos de financiamiento externo pueden presentar mayores dificultades para mantener la estabilidad cambiaria. Adicionalmente, países con altos déficits fiscales también sufren mayor presión.

En 2023, México registró un déficit pequeño en su cuenta corriente (balanza comercial más balanza de servicios más transferencias), de 5,716 millones de dólares, equivalente a 0.3% del PIB, comparado con un déficit de 1.2% en 2022. Este déficit no tuvo problemas de financiamiento pues la inversión extranjera directa sumó 36,058 millones de dólares, es decir 6.3 veces el déficit corriente. A más detalle, el déficit corriente de 2023 ocurrió sólo porque en el primer trimestre de ese año se registró déficit, pero en los tres trimestres restantes el balance fue superavitario; así que no hubo necesidad de financiamiento.

Para este año, se estima un déficit corriente mayor al de 2023, cercano a los 15 mil millones de dólares, pero aun así sin problemas para ser financiado, pues la inversión extranjera directa podría superar los 35 mil millones de dólares si se materializan los proyectos asociados con el nearshoring.

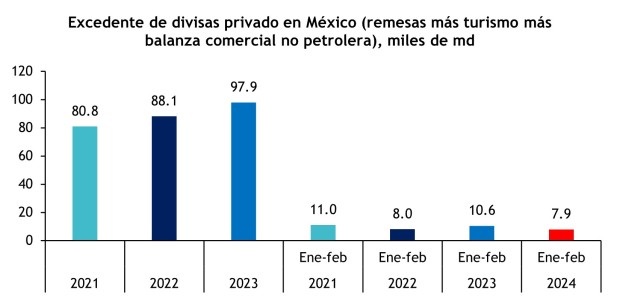

Si separamos los rubros más representativos de lo que podemos llamar “excedente de divisas privado”, definido como remesas, saldo comercial no petrolero y flujos netos de turismo, se observa (ver gráfica anexa) que la oferta de dólares en 2023 fue significativamente mayor que en 2022 y 2021 y que en el primer bimestre de este año registra cierta moderación, pero nada preocupante. Es probable que el excedente de divisas se mantenga durante 2024. De hecho, el componente más importante de este excedente es remesas, y su comportamiento depende de la evolución de la economía estadounidense, la cual muestra resiliencia; en todo caso, registrará menor crecimiento durante el resto de este año, pero sin señales de una recesión.

Fuente: VALMEX con base en Banxico e Inegi

Por otro lado, aunque en este año se proyecta un déficit público equivalente a 5% del PIB, el mayor en tres décadas, Hacienda tiene la intención de disminuirlo a la mitad en 2025 y los mercados en principio “compraron” esa perspectiva. El nivel de deuda como porcentaje del PIB se estabilizaría ligeramente arriba del 50%, lo que, en caso de materializarse, no pone en riesgo el grado de inversión del país.

En tercer lugar, el nivel de las reservas internacionales. Conforme a diversas métricas, las reservas internacionales registran un nivel superior a la media del resto de los países emergentes. En la actualidad, suman más de 217 mil millones de dólares. Como en ocasiones anteriores, en caso necesario las reservas podrían utilizarse para intervenir el mercado cambiario y lograr su estabilización.

Finalmente, influye la apertura comercial (TLCAN), la autonomía del Banco de México, el régimen de tipo de cambio flexible y la capitalización del sistema bancario. Todos estos factores han sido fundamentales para lograr la estabilidad de nuestra moneda.

Es evidente que hay varios riesgos en el corto plazo, siendo los más evidentes la reducción en el diferencial de tasas de interés México – Estados Unidos (sólo los mercados dirán cuál es el diferencial adecuado para mantener la estabilidad cambiaria) y la cercanía de los procesos electorales en México y Estados Unidos. Sin embargo, dada la solidez de los fundamentos económicos es probable que se mantenga la fortaleza relativa de nuestra moneda.

Víctor Ceja

Economista independiente con más de 35 años de experiencia en el ámbito económico y bursátil. Especialista en análisis y planeación financiera y económica, planeación estratégica, análisis financiero empresarial y estudios sectoriales. Licenciado en Economía por la UAM, con estudios de posgrado en Economía en la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge, Inglaterra.

Víctor Ceja

Economista independiente con más de 35 años de experiencia en el ámbito económico y bursátil. Especialista en análisis y planeación financiera y económica, planeación estratégica, análisis financiero empresarial y estudios sectoriales. Licenciado en Economía por la UAM, con estudios de posgrado en Economía en la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge, Inglaterra.