Banxico, como un rayito de luna

Ayer, el Banco de México decidió disminuir en 50 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 8.00%, con efectos a partir hoy.

Esta decisión fue ampliamente anticipada por los mercados, como se puede constatar en la propia encuesta que el banco central recaba entre los especialistas en economía del sector privada dada a conocer el día primero del este mes, y en las últimas tres encuestas sobre expectativas de Citi (mayo 20, junio 5 y 20 de junio) posteriores a su decisión anunciada el 15 de mayo pasado.

Desde enero el Banco de México ha venido preanunciando su intención de recortar su tasa de referencia en una magnitud similar, como parte de su guía prospectiva relativa a sus decisiones futuras sobre su objetivo de tasa de interés.

La práctica de proporcionar una guía prospectiva de tasas de interés se considera útil en un esquema de objetivos de inflación basado en pronósticos. Sin embargo, cuando esa guía prospectiva de movimientos en la tasa de referencia es demasiado específica o explícita, se reduce el margen de maniobra del banco central para reaccionar a la nueva información relevante que posteriormente pudiera llevarlo a modificar sus decisiones de política monetaria con la debida oportunidad.

La guía prospectiva del banco central lo único que ha logrado es enfocar las expectativas sobre la dirección y magnitud de las decisiones sobre la tasa de referencia, con independencia de la lo que los mercados pudieran considerar como la decisión más apropiada de política monetaria. Por esta razón, he sugerido en repetidas ocasiones que el Banco de México debería abandonar su guía prospectiva de “recortes de una magnitud similar”.

Las expectativas del mercado sobre las decisiones de política monetaria deberían sustentarse en la percepción de los mercados sobre el panorama inflacionario y sus propias expectativas de inflación. Tan es así, que las expectativas de inflación recabadas por las encuestas no son congruentes con la guía prospectiva del banco central.

En el comunicado de ayer sobre el anuncio de la decisión de política monetaria se pueden apreciar varios cambios positivos el respecto. El Banco de México modificó su guía prospectiva dejando de señalar que en sus próximas decisiones recortaría su objetivo para la tasa de interés de sus política monetaria en una magnitud similar. Este es un avance importante.

Sin embargo, en su nueva guía prospectiva insiste en que “valorará recortes adicionales a la tasa de referencia”, con lo que tácitamente deja clara su intención de una posible disminución de 25 pb en su decisión de agosto. Aunque esta nueva guía deja abierta una somera posibilidad de hacer una pausa en sus recortes, se corre el riesgo de anclar las expectativas de movimientos en si objetivo operacional de la tasa de interés de fondeo bancario a un día en esa magnitud.

En mi opinión, el Banco de México debió haber señalado que su próxima decisión sería en función de los datos y la nueva información relevante, considerando que el panorama inflacionario se caracteriza por (i) el repunte de los indicadores de inflación general y subyacente a tasa anual desde enero de este año, (ii) la persistencia de la inflación de servicios (alimenticios), (iii) un aumento de la inflación de mercancías mayor que el esperado, (iv) un balance de riesgos para la inflación que se mantiene sesgado al alza, y (v) las revisión al alza en sus pronósticos de inflación.

De esta manera, las expectativas en las encuestas sobre los movimientos en el objetivo operacional para la tasa de referencia reflejarían realmente lo que los mercados consideran que debe ser la decisión de política monetaria del Banco de México.

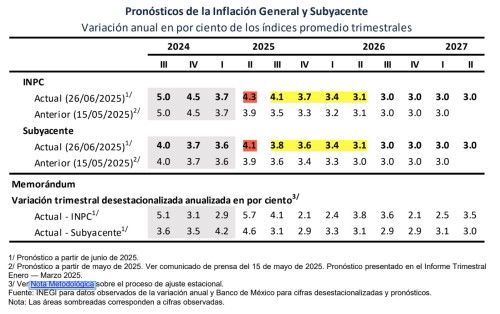

Por otra parte, el banco central continúa desafiando las expectativas de inflación. Para ilustrar lo anterior, conviene retomar los nuevos pronósticos de inflación dados a conocer ayer en el comunicado de Banco de México. Como se aprecia en el cuadro al calce, se revisaron al alza los pronósticos para los trimestres segundo al cuarto de 2025 tanto para la inflación general como para la inflación subyacente.

Por lo que hace a la inflación general del segundo trimestre destaca el pronóstico de una inflación de 4.3% (destacado en color rojo). Para que este pronóstico se materialice, la inflación anual en junio tendría que ubicarse en un intervalo de entre 4.40 y 4.82% (en mayo fue de 4.42%). Por tanto, es razonable suponer que el Banco de México está anticipando con una alta probabilidad que la inflación muestre un repunte en junio.

El mismo ejercicio para la inflación anual subyacente indica que para que su valor sea de 4.1% (destacado en color rojo) en el segundo trimestre, este indicador tendría que mostrar una inflación en junio de entre 4.16 y 4.45% (muy por encima de su valor de mayo de 4.06%). Esto significa que con toda seguridad el banco central pronostica un fuerte repunte de la inflación anual subyacente en ese mes.

Ahora bien, suponiendo sin conceder que se materializan los pronósticos de inflación de Banco de México para el segundo trimestre, la desinflación prevista para las inflaciones general y subyacente en los dos últimos trimestres de 2025 y el primer trimestre de 2026 (destacadas en color amarillo) son demasiado optimistas a la luz del repunte de la inflación en los primeros 5 y medio meses del año.

Ahora bien, el pronóstico de 3.1% para la inflación general y subyacente en el segundo trimestre de 2026, se encuentra muy por debajo de la expectativas de inflación para los próximos 12 meses recabada en las encuestas más recientes de Citi y Banco de México es de 3.6%. De igual modo, las expectativas de inflación anual en las encuestas para el cierre de 2025 (3.9%) son superiores a los pronósticos de por encima del Banco de México de 3.7% para la inflación general y de 3.6% para el último trimestre de 2025.

Las consideraciones anteriores ponen de manifiesto que estos pronósticos no son creíbles para los analistas y especialistas encuestados. En otras palabras, el grado de restricción monetaria no parece ser suficiente para anclar las expectativas de inflación en una trayectoria congruente con la desinflación pronosticada por Banco de México.

Atisbos

Me parece que hay varios aspectos positivos en el comunicado de la decisión de policía monetaria de ayer. Por una lado, se modifica la guía prospectiva sobre las tasas de interés de que en la siguiente reunión tendrá lugar una reducción de magnitud similar, aunque se enfatiza que se valorarán reducción adicionales. En este sentido me hubiera gustado que se señalara que estas reducción serían en función de los datos y la nueva información.

Por otra parte, la decisión no fue tomada por unanimidad. Celebró el voto disidente del subgobernador Jonathan Heat, quién propuso hacer una pausa en el recorte a pesar de los inconvenientes que significa separarse demasiado de la expectativa de recorte del mercado.

En este sentido percibo un rayito de luna en una noche oscura. En mi opinión, Banco de México debería considerar seriamente abandonar la guía prospectiva sobre la tasa de interés para permitir que las expectativas sobre las decisiones de política monetaria reflejen a cabalidad lo que a juicio de los mercados y analistas es la mejor decisión. Adicionalmente, son demasiadas las revisiones al alza de los pronósticos de inflación del banco central, las cuales han mantenido viva la posibilidad de que se vuelva a postergar el trimestre de convergencia a la meta de inflación. Más información no necesariamente significa mejor información.

Ambas acciones son equivalentes a abandonar el esquema de objetivos de inflación basado en pronósticos y regresar al típico esquema más flexible de objetivos de inflación explícitos con una “discreción acotada” que funcionó adecuadamente en el pasado. El banco central debe contar con la flexibilidad necesaria para modificar su tasa de interés de referencia en cualquier momento (incluso fuera de calendario) sujeto al objetivo de procurar la estabilidad de precios.

A final del día, lo que cuenta son los resultados en términos de que la trayectoria de la inflación observada sea congruente con el objetivo de restablecer un entorno de inflación baja y estable dentro de un periodo razonable, el cual se ha definido como una tasa de inflación promedio de 3% por un periodo prolongado de dos o más años.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).