La ruta crítica del peso y Banxico al 21 de junio: TLCAN, FED y AMLO

Tal y como se esperaba Banxico se mantuvo de brazos cruzados y dejó la tasa de referencia sin cambios en su actual nivel de 7.5%.

En el comunicado (aquí puede leer el texto) y en lo que se refiere a la economía local, dice que la actividad en México se está reactivando y que la inflación se ha reducido derivado de la caída en la inflación tanto subyacente como no subyacente, pasando la inflación general de 5.04% en marzo a 4.55% en abril.

La inflación subyacente ha mejorado gracias a la política monetaria restrictiva y al desvanecimiento de los choques que afectaron a la economía el año pasado, básicamente el “gasolinazo”. En la inflación no subyacente se debió a la reducción en los precios de las frutas y verduras y en el gas L.P., aunque los precios de las gasolinas han venido repuntando ante el incremento del precio del crudo en los mercados internacionales.

Banxico también advierte en el texto de los potenciales riesgos a la inflación. Los más preocupantes se concentran en el peso mexicano, y son resultado de la incertidumbre asociada al aumento de las tasas en el exterior, sobre todo en Estados Unidos, a la renegociación del TLCAN y a las elecciones presidenciales del primero de julio.

El peso mexicano se encuentra en la cuerda floja frente a la renegociación del TLCAN y a las elecciones presidenciales. (Foto:Facebook)

Por otro lado, menciona tres riesgos adicionales al de la depreciación del tipo de cambio:

Uno, que aumente el precio de los energéticos: aquí el peligro es que continúe la presión al alza en las cotizaciones del petróleo ante posibles disrupciones en el suministro del crudo derivado de la ruptura del pacto nuclear en Irán y las tensiones en Oriente Medio en un momento de mayor demanda por el dinamismo de la economía.

Dos, el incremento de los precios de los agropecuarios; y

Tres, el aumento de los costos laborales unitarios ante el incremento de los salarios en un contexto de baja productividad.

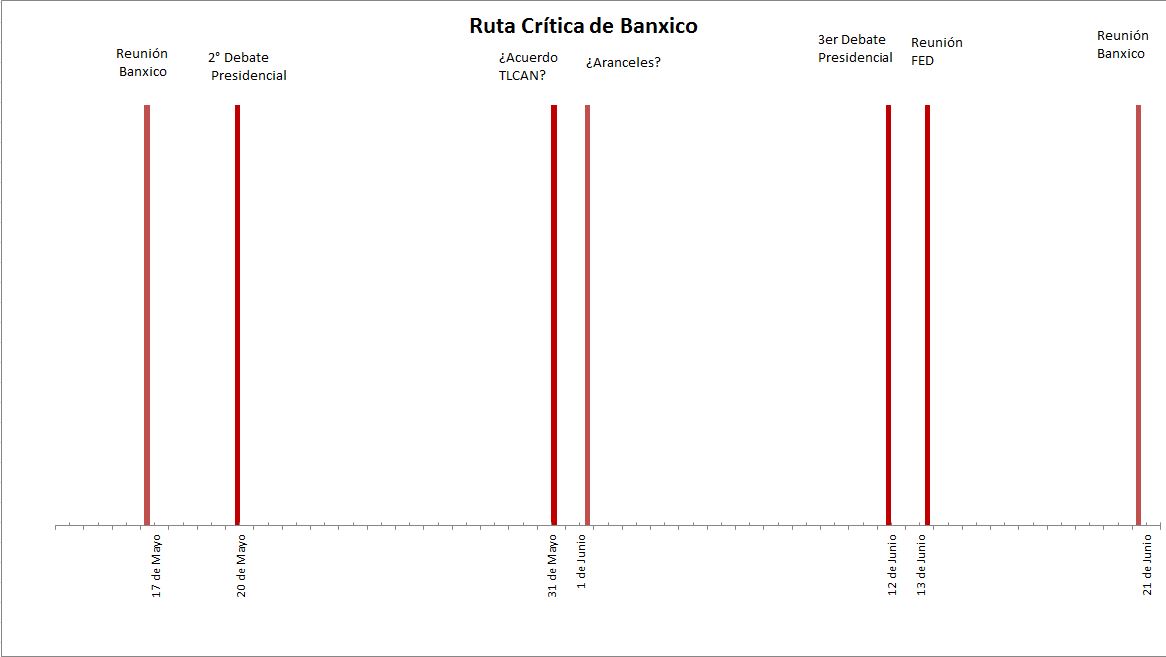

Sin embargo, el más relevante parece que es el riesgo de una depreciación en el tipo de cambio. Esa incertidumbre, sin embargo, se verá resulta en gran medida en las próximas semanas, y antes de la próxima reunión de Banxico del 21 de junio.

Con respecto al TLCAN, y una vez que se saltaron la fecha límite de hoy establecida por el Congreso de Estados Unidos, el próximo ultimátum se cumpliría el 30 de mayo. Ese día se acaba el mes y el primero de junio podrían entrar en vigor, en caso de que no haya acuerdo, los aranceles sobre el acero y el aluminio.

Es cierto que ese ultimátum podría no ser definitivo, y Estados Unidos, México y Canadá todavía tendrían margen para intentar llegar a un acuerdo en los primeros días de junio, prorrogando la exención de lso aranceles. Sea como sea, si no fuera el 30 de mayo, antes del 21 de junio se sabrá si hay TLCAN o no.

Te puede interesar: 20 Bancos operan con transferencias lentas, informa Banxico, 14 de mayo de 2018.

Aquí hay tres posibles soluciones: uno, un “acuerdo en principio” que obligaría a las tres partes a concluir el acuerdo, de manera integral, a finales de junio, con el fin de firmarlo y que sea aprobado antes de que acabe el año; dos, que sin romper el TLCAN, se den más tiempo para negociarlo, entrando en una etapa de hibernación hasta que pasen las elecciones presidenciales de México y las de medio término en Estados Unidos; o tres, que Trump acabe desquiciado, rompa el TLCAN y quiera negociar acuerdos bilaterales con México y Canadá. Este último escenario es el menos probable, pero sería el más crítico, por implicar más riesgos de que se haga efectiva la amenaza de los aranceles sobre el acero y el aluminio.

La segunda incógnita es la Fed: aquí se da por hecho que subirá las tasas de interés en junio a un nuevo rango de 1.5% y 1.75%. Aquí la pregunta es si, en su famosa gráfica de puntos, nos indicarán si la mayoría prevé que haya otro aumento más durante la segunda mitad del año, como ha venido indicando hasta ahora, o planean dos aumentos más. Si se inclinan a acelerar el ritmo de subidas de tasas, la presión sobre las divisas de los mercados emergentes, entre ellas, el peso, se puede acentuar. La respuesta a esa incógnita se sabrá el 13 de junio, una semana antes de la reunión de Banxico.

Te puede interesar: Robo a bancos por 300 millones de pesos añade desconfianza en el sistema financiero, 14 de mayo de 2018.

El tercer interrogante es la elección presidencial. Y también para la próxima reunión de Banxico se sabrá mucho mejor el panorama. Hasta ahora, la delantera la lleva el candidato de Morena, Andrés Manuel López Obrador (AMLO), con una amplia ventaja.

El mercado, hasta el momento, no ha dado muestras de temer a AMLO, o quizás prevea que todavía puede perder. Si es así o no quedará muy claro tras los dos debates presidenciales que restan: el primero será este domingo 20 de mayo; el otro se celebrará el martes 12 de junio, un día antes de la reunión de la Fed.

Para entonces veremos si las tendencias se han modificado y existe la posibilidad de que algún candidato arrebate la victoria a AMLO, o si la situación será muy difícil de revertir, y cómo el peso está reaccionando ante el escenario presidencial.

Nuestro escenario central es que, en lo que se refiere al TLCAN, no habrá “acuerdo en principio” y entrará en una etapa de hibernación, que la Fed anunciará, tras el incremento de junio, dos aumentos de tasas más para el resto del año, y que será muy difícil que algún candidato se acerque tanto a AMLO como para quitarle la victoria.

Pero todo es muy incierto, y es muy difícil de saber. Tampoco Banxico, y por eso hoy se sentó de brazos a esperar. Eso sí, el 21 de junio, en función del desenlace de estos tres elementos, TLCAN, Fed y AMLO, que se sabrán antes de la fecha de la reunión, Banxico podría reaccionar. Y en caso de que algo saliera demasiado mal (rompimiento del TLCAN) hasta podría convocar una reunión extraordinaria para atajar la posible masacre que podría sufrir el peso mexicano.

Más Información: Anuncio de Política Monetaria, 17 de mayo de 2018.

José Miguel Moreno

Economista por la Universidad Autónoma de Madrid. Trabajó en la consultoría estadounidense Stone & McCarthy Resarch en Londres, Nueva York y México DF, realizando análisis para las economías de Europa y América Latina. En México fue director editorial de Infosel, así como consejero, columnista y jefe de análisis económico de El Semanario de Negocios y Economía . Además de conferencista, ha colaborado con T1msn, Invertia, Radio Intereconomía, O Estado de Sao Paulo y The Miami Herald, entre otros medios. Actualmente dirige “Llamadinero.com”, es asesor, colaborador de la revista Forbes México y profesor titular en la Facultad de Economía de la UNAM.

José Miguel Moreno

Economista por la Universidad Autónoma de Madrid. Trabajó en la consultoría estadounidense Stone & McCarthy Resarch en Londres, Nueva York y México DF, realizando análisis para las economías de Europa y América Latina. En México fue director editorial de Infosel, así como consejero, columnista y jefe de análisis económico de El Semanario de Negocios y Economía . Además de conferencista, ha colaborado con T1msn, Invertia, Radio Intereconomía, O Estado de Sao Paulo y The Miami Herald, entre otros medios. Actualmente dirige “Llamadinero.com”, es asesor, colaborador de la revista Forbes México y profesor titular en la Facultad de Economía de la UNAM.