Diccionario amplio de finanzas públicas y cómo entenderlas

Cada año la Secretaría de Hacienda (SHCP) entrega al Congreso el presupuesto que será ejercido al año siguiente y conceptos como: ingresos, gastos, impuestos, deuda, entre otros, son el lenguaje para entender las finanzas públicas.

En Arena Pública realizamos un breve diccionario de la A a la Z con los principales conceptos que seguramente te vas a encontrar no sólo en esta temporada de discusión del presupuesto, también en el transcurso del año ya que cada mes hay un reporte del comportamiento de las finanzas públicas del país:

Adeudos de Ejercicios Fiscales Anteriores (ADEFAS): Obligaciones contraidas, devengadas, contabilizadas y autorizadas dentro de las asignaciones presupuestarias que no fueron liquidadas a la terminación o cierre del ejercicio fiscal correspondiente. Compromisos que adquiere el Gobierno Federal

Asignación presupuestaria: Importe destinado a cubrir las erogaciones previstas en programas, subprogramas, proyectos y unidades presupuestarias, necesarias para el logro de los objetivos y metas programadas.

Balance del sector público: Resultado de sumar al balance del Gobierno Federal, el déficit o superávit de las entidades paraestatales de control presupuestario directo e indirecto, con el resultado del uso de recursos para financiar a los sectores privado y social.

Balance presupuestario: resultado de comparar los ingresos y egresos del Gobierno Federal más los de las entidades paraestatales de control presupuestario directo.

Balance primario del sector público: No es más que la diferencia entre los ingresos totales del Sector Público y sus gastos totales, excluyendo los intereses.

Capítulos del gasto: Son elementos de la clasificación por objeto del gasto, el nivel de agregación hace posible el análisis retrospectivo y prospectivo de los planes o programas de acuerdo con la naturaleza del gasto a realizar:

Servicios personales

Materiales y suministros,

Servicios generales

Ayudas subsidios y transferencias

Bienes muebles e inmuebles

Obras públicas

Inversión financiera y erogaciones

Participaciones de ingresos federales

Deuda pública

Costo financiero: Gastos derivados de contratar crédito o deuda, por lo cual representa erogaciones destinadas a cubrir en moneda nacional o extranjera, los intereses, comisiones y gastos que deriven de un título de crédito o contrato respectivo. Incluye las fluctuaciones cambiarias y el resultado de la posición monetaria.

Contribuyente: Persona física o moral obligada al pago de la contribución, de conformidad con las leyes fiscales.

Criterios Generales de Política Económica (CGPE): Son los supuestos económicos que se alinean a la estrategia, objetivos y metas macroeconómicas generales que fundamentan la formulación de la Ley de Ingresos, el Presupuesto de Egresos de la Federación y los Programas Operativos Anuales.

¿Sabes qué es el Presupuesto de Egresos de la Federación o #PEF? Es una de las partes más importantes del #PaqueteEconómico2019, mira este video y ¡ayúdanos a compartir! pic.twitter.com/l6mPqszoWL

— SHCP México (@SHCP_mx) 16 de diciembre de 2018

Cuenta de la Hacienda Pública: Es un documento evaluatorio que contiene información contable, financiera, presupuestaria, programática y económica relativa a la gestión anual del gobierno con base en las partidas autorizadas en el Presupuesto de Egresos de la Federación.

Déficit presupuestario: El monto obtenido al restar de los ingresos, los egresos presupuestarios, siendo éstos últimos de mayor cuantía. Resulta de la diferencia negativa de los ingresos petroleros y no petroleros con los gastos presupuestarios del Gobierno Federal y del sector paraestatal de control directo.

Déficit primario: Resultado de comparar ingresos y egresos totales del sector público, excluyendo los intereses de la deuda.

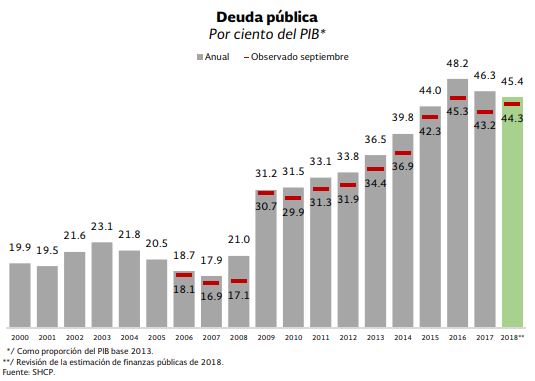

Deuda Pública: Suma de las obligaciones del sector público, derivadas de la celebración de empréstitos, internos y externos, sobre el crédito de la Nación. Total de préstamos que recibe el Estado para satisfacer sus necesidades.

Ejercicio presupuestario: Periodo durante el cual se han de ejecutar o realizar los ingresos y gastos presupuestados. Normalmente coincide con el año natural.

Entidades de control presupuestario directo: Clasificación convencional de la administración presupuestaria por medio de la cual se identifican las entidades de la Administración Pública Paraestatal, cuyos presupuestos integrales de ingresos y gastos por programas forman parte del Presupuesto de Egresos de la Federación.

Finanzas Públicas: Disciplina que trata de la captación de los ingresos, su administración y gasto, la deuda pública y la política de precios y tarifas que realiza el Estado a través de diferentes instituciones del sector público.

Gasto Neto Presupuestario: Es el gasto bruto menos las amortizaciones, el gasto ejercido no pagado durante un ejercicio presupuestario (ADEFAS), y el gasto autorizado que no se ejerció ni pagó que también se conoce como economías.

Gasto Neto Total: La totalidad de las erogaciones aprobadas en el Presupuesto de Egresos con cargo a los ingresos previstos en la Ley de Ingresos, las cuales no incluyen las amortizaciones de la Deuda Pública y las operaciones que darían lugar a la duplicidad en el registro del gasto.

Gasto programable: Erogación plenamente identificable con cada uno de los programas del Presupuesto de Egresos de la Federación. Excluye el servicio de la deuda.

Concepto que refleja el nivel de las erogaciones sobre las que el sector público tiene un verdadero control, ya que los intereses se encuentran directamente vinculados con saldos históricos acumulados.

Te puede interesar: Buena recepción de mercados al Presupuesto 2019; ahora "tienen que demostrar que funciona"

Gasto Corriente: Desembolsos que se destinan a la contratación de los recursos humanos y a la compra de los bienes y servicios necesarios para el desarrollo propio de las funciones administrativas.

Impuesto: Tributo, carga fiscal o prestaciones en dinero y/o especie que fija la ley con carácter general y obligatorio a cargo de personas físicas y morales para cubrir los gastos públicos.

Impuesto al Valor Agregado (IVA): Tributo que se causa por el porcentaje sobre el valor adicionado o valor agregado a una mercancía o un servicio, conforme se completa cada etapa de su producción o distribución.

Impuesto Sobre la Renta (ISR): Contribución que se causa por la percepción de ingresos de las personas físicas o morales que la Ley del Impuesto Sobre la Renta considera como sujetas del mismo.

Ingresos del Gobierno Federal (Recursos Fiscales): Recursos consignados en las fracciones de la Ley de Ingresos de la Federación y que concretamente se expresan en: impuestos, derechos, productos, aprovechamientos y otros conceptos tipificados en la Ley de Ingresos.

Pueden ser petroleros, No petroleros, principalmente tributarios (ISR, IVA, IEPS y otros) y No Tributarios como, Derechos (extracción de hidrocarburos, uso de bienes y otros), aprovechamientos y otros.

Ingresos Presupuestarios: Percepciones tributarias, no tributarias y la venta de inversiones del gobierno, así como las del Sector Paraestatal de control presupuestario directo por venta de bienes y servicios, la venta de inversiones y las aportaciones y subsidios del Gobierno Federal.

Ley de Ingresos (LIF): Estimación de ingresos que elabora el Poder Ejecutivo con la finalidad de cubrir los gastos enunciados en el Presupuesto de Egresos de la Federación y se presenta a la H. Cámara de Diputados para aprobación o modificación en su caso

Marco Marcroeconómico: Conjunto de variables macroeconómicas más significativas que expresan el contexto de la política económica y social, tales como: producto interno bruto, balanza de pagos, consumo, inversión, precios, salarios, tasas de interés, tipo de cambio, empleo, etc. Con base en sus expectativas es posible adecuar los objetivos, metas y asignación de recursos de los programas y presupuestos formulados.

Partidas del Gasto: Elementos afines, integrantes de cada concepto, y representan expresiones concretas y detalladas del bien o servicio que se adquiere, permitiendo la cuantificación monetaria y contable de los mismos.

Participaciones de Ingresos Federales: Asignaciones previstas en el Presupuesto de Egresos de la Federación, destinadas a cubrir la parte de los ingresos federales participables que, de acuerdo con las disposiciones legales, capten las oficinas autorizadas y que deban entregarse a los gobiernos de los Estados y sus municipios

Política Fiscal: Instrumentos y medidas que toma el Estado con el objeto de recaudar los ingresos necesarios para realizar las funciones que le ayuden a cumplir los objetivos de la política económica general. Los principales ingresos de la política fiscal son por la vía de impuestos, derechos, productos, aprovechamientos y el endeudamiento público interno y externo.

Presupuesto: Estimación financiera anticipada, generalmente anual, de los egresos e ingresos del Sector Público Federal, necesarios para cumplir con las metas de los programas establecidos}

Requerimientos Financieros del Sector Público (RFSP): Necesidades de financiamiento para alcanzar los objetivos de las políticas públicas, tanto del Gobierno Federal y las entidades del sector público, como de las entidades del sector privado y social que actúan por cuenta del Gobierno Federal.

Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP): La deuda en su más amplió sentido, son pasivos que integran los requerimientos financieros del sector público menos los activos financieros disponibles, en virtud de la trayectoria anual observada a lo largo del tiempo de los citados requerimientos.

Subsidios: Asignaciones que el Gobierno Federal otorga para el desarrollo de actividades prioritarias de interés general, a través de las dependencias y entidades a los diferentes sectores de la sociedad, con el propósito de: apoyar sus operaciones; mantener los niveles en los precios; apoyar el consumo, la distribución y comercialización de los bienes; motivar la inversión; cubrir impactos financieros; así como para el fomento de las actividades agropecuarias, industriales o de servicios.

Superávit: Exceso de los ingresos respecto de los egresos. Diferencia positiva que existe entre el capital contable (exceso del activo sobre el pasivo) y el capital social pagado de una sociedad determinada.

Zonas Fronterizas: Regiones determinadas por la línea divisoria internacional donde se aplican políticas de tratamiento fiscal y comercial especiales.

MÁS INFORMACIÓN: Glosario de términos de Finanzas Públicas, Centro de Estudios de las Finanzas Públicas.