El largo y sinuoso camino del débito electrónico (I)

A raíz de la pandemia aumentaron los pagos con tarjeta de débito en prácticamente todo el mundo.

En Alemania, una sociedad tradicionalmente adicta al efectivo, los pagos con tarjeta de débito aumentaron por casi 1,000 millones de euros a lo largo de 2020, un incremento del 21.7% respecto al nivel observado en 2019.

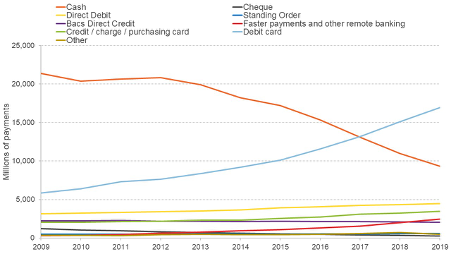

En los Países Bajos, las transacciones con tarjetas de débito representaron el 79% de todas las compras minoristas en 2020, superando por primera vez los pagos en efectivo en todos los sectores. Los volúmenes de pago con tarjeta de débito aumentaron más del 20% también en Estados Unidos, así como en el Reino Unido. Este último caso se puede observar en el siguiente gráfico.

Fuente: Bátiz-Lazo, B. y Bautista Gonzales, M. A. (2020) “Will coronavirus accelerate the move to a cashless economy?”. Economics Observatory. https://www.economicsobservatory.com/will-coronavirus-accelerate-move-towards-cashless-economy (accedido el 08.12.2021).

De hecho, durante el primer año de la pandemia en México se observaron diferencias significativas a nivel estatal, así como mayores descensos en las compras con tarjetas de crédito en comparación con las transacciones liquidadas con débito.

Como sugiere el trabajo de Raymundo M. Cámpos Vázquez, Gerardo Esquivel, a través de mediciones del gasto de tarjetas de crédito y débito, se pudo determinar con mucha antelación a las cifras que recoge el INEGI que Jalisco, Guerrero, Oaxaca y Yucatán experimentaron el peor resultado (o mayor descenso en la actividad económica) durante el primer año del COVID-19.1

¿Cómo es que ahora la tarjeta de débito es importante al grado de que compite como un indicador fidedigno y casi en tiempo real dentro de la actividad económica?

La historia de la tarjeta de débito es, como decían Lennon y McCartney, un “largo y sinuoso camino que lleva a tu puerta [pero que] nunca desaparecerá”2. Pues, como veremos a continuación, la posibilidad de ofrecer este servicio precisó que las personas tuvieran un acceso (de preferencia cómodo y conveniente) al sistema bancario.

Es decir que fue necesaria la interoperabilidad entre cajeros y terminales de punto de venta, así como una aceptación y red densa de esas terminales de punto de venta (POS por sus siglas en inglés) en las tiendas minoristas. Pero más importante aún, era necesaria la confirmación en tiempo real de que el pago con plástico era tan oportuno y confiable como el pago con efectivo en el punto de venta.

Raíces históricas

Las tarjetas de débito aparecieron al construir su base en la infraestructura del crédito personal. Específicamente, a partir de la aparición del crédito minorista a finales del siglo XIX.

Los bancos estadounidenses intentaron competir con estas formas de crédito desde finales de la década de 1940 (véase mi investigación aquí). Sin embargo, no fue hasta el año de 1958 que el Bank of America lanzó con éxito la primera tarjeta de crédito revolvente en California. Este sistema se franquició internacionalmente a partir de 1966, primero en Gran Bretaña y para 1971 ya existían acuerdos con bancos en Canadá, España, Francia, Japón y México.

Como lo documenta en su libro mi amigo David Stearns (ver aquí), a principios de 1971, la American Bankers Association (ABA) aprobó la banda magnética —a menudo abreviada "magstripe"— como el método preferido para hacer que las tarjetas de plástico fueran legibles electrónicamente.

Los fabricantes de cajeros automáticos ya habían introducido soluciones de banda magnética en 1967, pero la ABA apoyó la solución de IBM (basada en sus equipos 360) y definió un formato para codificar en él la información de la cuenta del cliente.

Potencialmente, la banda magnética podría haber actuado como riel para transferir las solicitudes de autorización y los detalles de la compra desde el punto de venta hasta el centro de cómputo del banco.

Sin embargo, las primeras bandas magnéticas podían almacenar muy poca información; específicamente, el número de identificación personal (PIN) del cliente y el límite de crédito. Esta información era funcional para los retiros de efectivo en cajeros automáticos, pero no para las compras cotidianas o las realizadas en tiendas departamentales.

Al mismo tiempo, y principalmente, el comercio minorista carecía de acceso generalizado a puntos de venta donde se pudieran utilizar las tarjetas de plástico en su forma electrónica. Las terminales de punto de venta (TPV, PDQ o EFTPOS en la jerga del sector) eran inicialmente muy costosas y cada una operaba con protocolos diferentes —es decir, no había protocolos comunes o estándares para el intercambio de información—. Stearns calcula que algunas de esas terminales podían llegar a costar hasta 1,000 dólares por unidad.

Un paso esencial para el desarrollo de la tarjeta de débito fue digitalizar la autorización en el punto de venta, pero durante la década de 1970 este paso estaba lleno de desafíos y las hacía inviables. Por ejemplo, las autorizaciones de tarjeta de crédito requerían de soluciones manuales, ya fuera consultando el cuadernillo cada vez más grueso con la lista de todos los números de las tarjetas anuladas, o realizando una llamada telefónica o un télex. Cualquiera de los procedimientos daba lugar a tiempos de autorización de varios minutos.

De hecho, recuerdo que de niño era una tortura tener que esperar en la caja de Liverpool o del Palacio de Hierro para que se llevaran a cabo las autorizaciones, pues estas me parecían eternas y ocasionaban enormes filas en las cajas. La experiencia le quitaba toda la emoción a la compra de un juguete o unos zapatos nuevos, al grado que yo prefería quedarme sin ellos antes que afrontar otro viaje de compras con mi madre y mi abuela.

Además, estos sistemas manuales ayudaban relativamente poco a la detección de fraudes por parte de los emisores. Así durante muchos años, los comercios tenían que verificar las firmas de los clientes para procesar los recibos en papel de las tarjetas de pago.

Al mismo tiempo, los consumidores seguían utilizando efectivo y cheques personales en la mayoría de las compras. De hecho, en 1971 el Banco de la Reserva Federal de Atlanta encargó un estudio sobre la reacción del público ante los pagos electrónicos. El informe final afirmaba que el público estadounidense estaba abrumadoramente en contra de cualquier tipo de sistema de pagos electrónicos.

¿Cómo fue entonces que despegaron las tarjetas de débito? Para esto, los esperamos en nuestra siguiente contribución. Mientras tanto agradeceremos mucho que nos hagan saber sus comentarios y/o cualquier anécdota que tenga sobre tarjetas de débito vía @Arena_Publica y @BatizLazo.

Créditos: Agradecemos el apoyo editoral de Julia Pérez Schjetnan (juliapschj@gmail.com)

[1] Raymundo M. Cámpos Vázquez, Gerardo Esquivel, "Niveles y patrones de consumo en la era del COVID-19", Nexos, mayo 6, 2020 https://www.nexos.com.mx/?p=48034

[2] The Beatles, “The Long and Winding Road”, letra de Paul McCarney y John Lennon, album Let It Be, producción de Phil Spector para Apple e EMI, Londres, 1970.

Bernardo Batiz-Lazo

Con más de 30 años de experiencia en la academia inglesa e internacional, Bernardo se ha especializado en el impacto de las tecnologías de la información en el sistema financiero minorista. Autor de múltiples contribuciones a revistas especializadas, libros (el más reciente es “Cash and Dash”, Oxford University Press, 2018), artículos de divulgación y podcasts. Profesor-Investigador de la Universidad Anáhuac.

Bernardo Batiz-Lazo

Con más de 30 años de experiencia en la academia inglesa e internacional, Bernardo se ha especializado en el impacto de las tecnologías de la información en el sistema financiero minorista. Autor de múltiples contribuciones a revistas especializadas, libros (el más reciente es “Cash and Dash”, Oxford University Press, 2018), artículos de divulgación y podcasts. Profesor-Investigador de la Universidad Anáhuac.