Alcanza mínimos crecimiento de crédito bancario a la vivienda

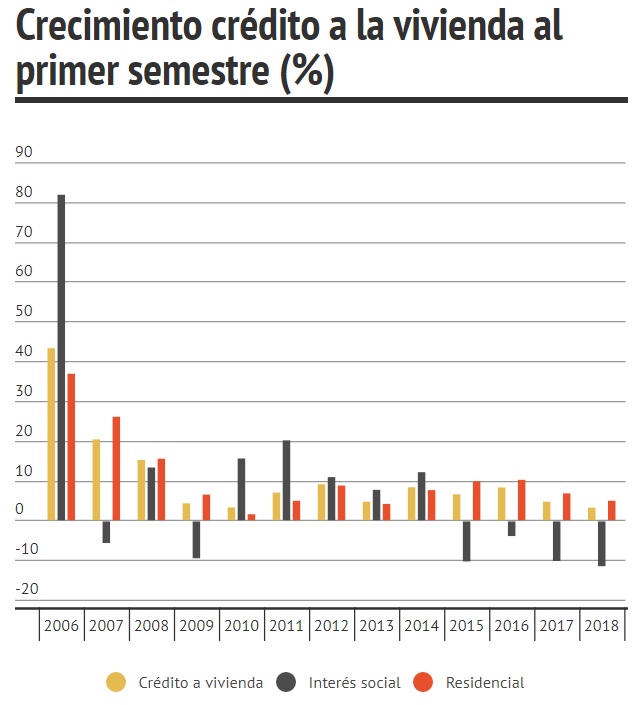

Nunca en los últimos dos sexenios el crecimiento del crédito a la vivienda en la primera mitad del año había sido tan bajo como en 2018.

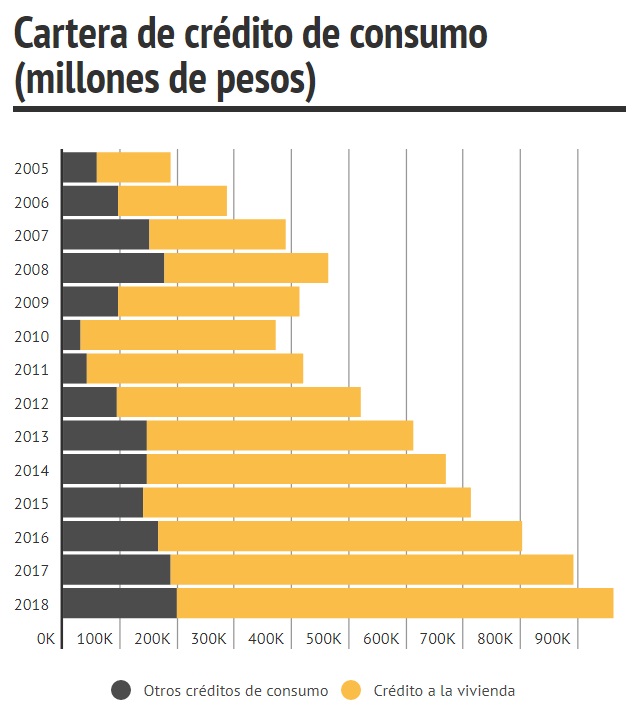

Con un 3.17%, el crédito que representa 7 de cada 10 pesos prestados por la banca comercial para el consumo en 2018 se ha desacelerado tanto, que solo se puede comparar con el crecimiento que tuvo en 2010, durante la crisis financiera, cuando fue de 3.2%, según datos de Banco de México.

Los motivos de este freno en un tipo de préstamo tan importante pueden venir de varios frentes: aumento en tasas de interés, competencia de los institutos públicos como el Infonavit o incluso una toma de decisiones muy precautoria por parte de los consumidores.

A diferencia del 2010 cuando fueron los créditos a la vivienda media y residencial, recurridos por las clases medias altas, los que más se ralentizaron con un crecimiento de un 1.5%, frente a un 15% de la vivienda de interés social; en 2018 el contrapeso que ahora hacen los créditos residenciales no parece ser suficiente.

El crecimiento del crédito en la vivienda de interés social de banca comercial, que compite con institutos como el Infonavit, está en números negativos, presentando con un 11.2% la caída más grande en este crédito durante dos sexenios en el primer semestre.

Y si bien el crecimiento en el crédito a la vivienda media y residencial fue positivo, este solo fue de 4.9%, idéntico al de 2011, el tercero más bajo desde 2006. No obstante, su gran importancia dentro del crédito a la vivienda general fue lo que ayudó a soportar los números rojos de la vivienda de interés social.

Con el paso de los años, la proporción que ocupan los préstamos a la vivienda de clases medias altas ha pasado del 82% en 2006 al 91% en 20018 dentro de la cartera de vivienda, al tiempo que la proporción que ocupan los créditos de interés social ha bajado de un 18% a un 9%, perdiendo la mitad de su importancia.

Detrás de este comportamiento crediticio, se encuentra un aumento en las tasas de interés que desde octubre de 2016 comenzaron a ir en aumento tras 10 años de una gradual disminución, no obstante la tasa promedio 10.7% a junio de 2018, dato más actual, no se compara aún con la tasa de 12.93% que existía en junio de 2006.

A pesar de estos indicadores que muestran un notorio freno en las prácticas de consumo en la población, existen otros como el aumento de las remeses y la confianza del consumidor que, en oposición, se presentan optimistas ante un posible aumento futuro en el dinamismo de la economía.

MÁS INFORMACIÓN: Indicadores básicos de Banxico.