Mujeres multiplican 15 veces aportaciones voluntarias para el retiro, pero ya casi en la vejez

A las mexicanas les llega la preocupación por su retiro hasta después de los 60.

Eso dicen las cifras.

Si se trata de ver quién multiplica más su ahorro voluntario para el retiro desde que inicia su vida laboral hasta que concluye las ganadoras son las mujeres, revela el más reciente Reporte Nacional de Inclusión Financiera de 2016.

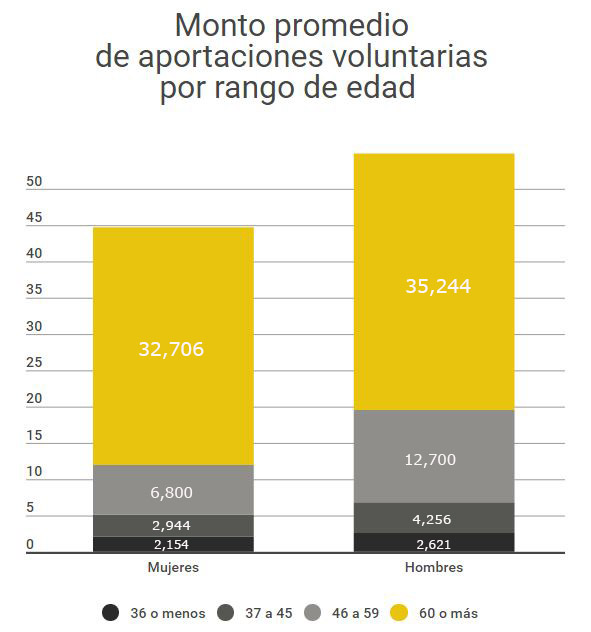

Una mexicana multiplica 15 veces el monto de su ahorro voluntario a lo largo de su vida laboral, cuando inicia aporta un promedio de 2,150 pesos anuales y después de los 60 años lo incrementa a 32,700 pesos, asegura el reporte elaborado por el Consejo Nacional de Inclusión Financiera.

El reporte divide las aportaciones voluntarias en cuatro etapas: del inicio de la vida laboral hasta los 36 años; de los 37 a los 45; de los 46 a los 59 y después de los 60 años.

Es justo en esta última etapa cuando el ahorro voluntario de las mujeres da un salto importante con un crecimiento de 381% respecto de la etapa anterior, el incremento más notable respecto del que se registra etapa a etapa.

Pareja de jubilados en Puebla, México.

Mientras que el ahorro voluntario de los hombres en su última etapa laboral -después de los 60 años- crece 177% respecto de la etapa anterior, un promedio muy inferior al de la mujer.

Sin embargo, el monto promedio de ahorro de los hombres durante toda su vida laboral es siempre mayor al de las mujeres.

Los hombres inician su vida laboral aportando a su ahorro voluntario un promedio de 2,600 pesos anuales y concluyen con 35,200 pesos después de los 60 años, que significa un incremento de 13 veces.

La mayor brecha en el ahorro voluntario se da en la tercera etapa -de 46 a 59 años- con una diferencia de 87% entre el promedio de 12,700 pesos que aportan los hombres y el de 6,800 de las mujeres.

La enorme brecha en las aportaciones voluntarias durante esa etapa previa a la vejez podría encontrar una respuesta en el comportamiento financiero de las mujeres y su vida familiar.

Esta comprobado que las mujeres en posesión de una cuenta bancaria tienden a priorizar el cuidado económico de su familia antes que su futuro, pues suelen gastar el dinero en la salud o educación de sus hijos, lo que resta los recursos que podrían destinar a un ahorro extra para la vejez, de acuerdo con el último Índice Financiero Global del Banco Mundial.

Te puede interesar: Ahorro para el retiro, víctima colateral de la depreciación del peso, 12 de enero de 2017

Otro factor es que en el rango de edad de entre 43 y 50 años los hijos de las mujeres que dieron a luz a los 25 años o después se encuentran en edad de asistir a la universidad, lo que implica una mayor cantidad de gastos.

Además, una tercera parte de las mujeres mexicanas continúa sin considerarse a sí misma responsable de sus gastos para el retiro, pues al haber dedicado una gran parte de su vida al cuidado de su familia esperan que ésta se haga responsable de sus gastos en la vejez, revela la encuesta “Ahorro y Futuro, una perspectiva de género,” aplicada por la Asociación Mexicana de Afores.

MÁS INFORMACIÓN: Reporte Nacional de Inclusión Financiera, Consejo Nacional de Inclusión Financiera, 2016.