En mi entrega anterior, realicé un breve repaso de algunos rubros de la balanza de pagos, por tratarse de un tema árido. En esta ocasión, seguiré un enfoque analítico basado en la presentación tradicional de la balanza de pagos. Como en la entrega anterior, el propósito es fundamentalmente didáctico y pretende dar pie a una discusión más relevante en mis dos entregas siguientes sobre este tema.

A partir de 2002 el Banco de México adoptó la más reciente metodología recomendada en el manual del Fondo Monetario Internacional (FMI). La balanza de pagos se compone de cuatro grandes cuentas: (i) la cuenta corriente (CC), (ii) la cuenta financiera (CF), (iii) la variación de las reservas internacionales del banco central (VAR) y (iv) el rubro de errores y omisiones (EYO).

La contabilidad de balanza de pagos sigue el principio de la partida doble, de tal forma que debe ser cierto que CC+CF+ EYO+VAR=0. La cuenta EYO es una discrepancia estadística, de tal forma que sólo comentaré sobre la relevancia y significado de las primeras tres cuentas. También conviene destacar que, en la metodología actual, la variación de reservas se considera como parte de la cuenta financiera, algo que desde mi punto de vista no debería ser así. Por ello, Banxico también reporta la Cuenta Financiera sin considerar la variación de reservas internacionales (CF-VAR).

Variación de la reserva bruta y ajustes por valuación (VAR)

A partir de la crisis de diciembre 1994, México adoptó un régimen de tipo de cambio flexible. Desde hace ya varios años las intervenciones de Banco de México en el mercado cambiario son nulas, de tal manera que las variaciones en la reserva internacional y sus ajustes por valuación de los activos que la integran son mínimas. (como expliqué en mi columna anterior). Al respecto, es importante señalar que, si bien son un componente de la balanza de pagos, las variaciones de la reserva internacional bruta del Banco de México no son un resultado de los factores que determinan las demás cuentas de la balanza de pagos, pues obedecen única y exclusivamente a la posible intervención que el banco central realice en el mercado de cambios.

La cuenta corriente (cc)

La cuenta corriente es considerada como el componentes más importante de la balanza de pagos. En esta cuenta se registran transacciones muy relevantes tales como los ingresos por exportaciones de bienes y servicios, los egresos por importaciones, las remesas, las utilidades de empresas extranjeras en el país y las utilidades de empresas mexicanas en el exterior, los pagos de interés sobre endeudamiento de personas, empresas privadas y públicas y del gobierno a acreedores externos, así como la recepción de intereses por parte de estos residentes del país que tienen activos en el exterior.

Otro concepto son las transferencias y donaciones que recibimos de recursos externos, así como las que realizamos a residentes de otros países. Este último rubro es el único que no cumple con el principio de la partida doble en la contabilidad de la balanza de pagos.

Ahora procedo a la esencia del tema que nos ocupa. En una economía abierta, el gasto agregado de los residentes de país puede ser mayor (o menor) que el ingreso nacional, el cual está determinado por el valor de la producción de bienes y servicios (Producto Interno Bruto).

Al gasto agregado de los residentes tanto en bienes producidos en el país como en bienes producidos en el exterior se le denomina absorción. Cuando la absorción excede a la valor de la producción interna, este excedente indubitablemente tiene como contrapartida un financiamiento proveniente del exterior (endeudamiento externo neto) y, a falta de éste, el uso de las reservas internacionales del banco central. De lo contrario, ¿cómo podrían los residentes del país gastar más que su propio ingreso?. El financiamiento proveniente del exterior es capturado por la cuenta financiera neta de reservas internacionales (CF-VAR).

En el análisis de la balanza de pagos es de vital importancia comprender que lo que la cuenta corriente refleja es, por tanto, un complemento del ahorro externo al ahorro total en la economía. Es un ahorro de los extranjeros porque indica que el resto del mundo debe estar absteniéndose de gastar una parte de su propio ingreso (ahorra) para que nuestro país pueda tener un déficit en la cuenta corriente (desahorrar). En sí mismo, el déficit en la cuenta corriente no es malo, pues permite a un país consumir e invertir más lo que puede hacer con su propio nivel de ingreso. Diversos estudios econométricos que consideran a un amplio número de países que típicamente registran déficit en sus cuentas corrientes apoyan la hipótesis de que cuando se recibe ahorro externo del exterior, éste último tiende a desplazar (reducir) parcialmente el ahorro interno, lo cual es significa que los residentes del país gastan más en bienes de consumo y ahorran menos.

En otras palabras, cuando un país lleva a cabo un cierto monto de gasto de inversión (formación bruta de capital fijo) y el ahorro interno es insuficiente para financiar tal monto de inversión, la diferencia se cubre necesariamente por el ahorro externo. Pero si el ahorro externo desplaza parcialmente al ahorro interno, es válido decir que el ahorro externo se convierte en una fuente importante de financiamiento de la inversión fija bruta que llevan a cabo los residentes del país.

Esto establece una estrecha relación entre lo que reporta el Instituto Nacional de Estadística Geografía e Informática (INEGI) en su contabilidad de cuentas nacionales como ahorro externo (expresado en moneda nacional) y el déficit en cuenta corriente de la balanza de pagos (expresado en la balanza de pagos en moneda extranjera). Reconciliar ambas cifras no es un tema nada trivial. Por suerte, existen metodologías generalmente aceptadas para llevar a cabo este ejercicio.

Dado el nivel de ingreso nacional y las perspectivas de estos flujos de ingresos en el futuro y las preferencias entre el consumo presente y futuro de un país, el país puede optar por suavizar su perfil de consumo cuando hay una discrepancia entre el perfil de sus ingresos en el tiempo y el perfil de gasto deseado a lo largo del tiempo. Los países que tienen un sesgo a consumir o invertir en el presente en relación con sus ingresos tenderán a incurrir en un exceso de gasto en el presente recurriendo al financiamiento con el exterior. La sostenibilidad de los déficit en cuenta corriente supone que el financiamiento en que se incurre en el presente para financiar el déficit en la cuenta corriente es sostenible. Asimismo, supone que el país puede honrar indefinidamente (en el infinito y más allá) las obligaciones externas contraídas para el financiamiento del déficit en la cuenta corriente.

De nueva cuenta, el enfoque teórico moderno de la balanza de pagos sostiene que ambas cuentas reflejan las decisiones intertemporales de consumo, ahorro e inversión de los residentes del país como de los extranjeros. Por ello, es importante subrayar que la cuenta corriente y la cuenta financiera se determinan simultáneamente. Desde el punto de vista teórico las variables que intervienen en decisiones de consumo y ahorro dependen de un sinnúmero de variables. Entre los determinantes más importantes pueden mencionarse: el nivel de ingreso nacional, las productividad relativa frente al resto del mundo, los diferenciales de tasas de interés nominales y reales, el tipo de cambio y los diferenciales de inflación, entre muchos otros determinantes, así como las expectativas a futuro de todas estas variables.

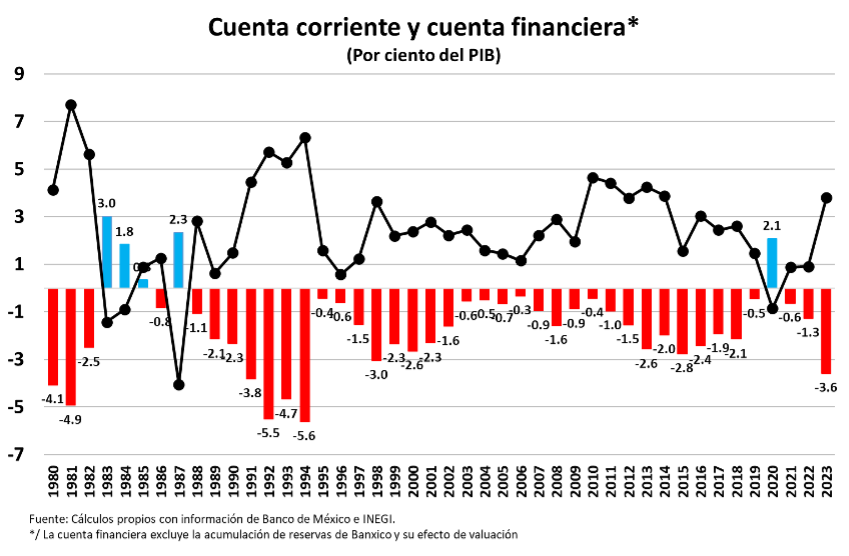

México es un país que tradicionalmente ha presentado déficit en cuenta corriente. Al respecto, conviene repasar brevemente la evolución del saldo en la cuenta corriente de México, expresada como proporción del Producto Interno Bruto (PIB). Debido al cambio metodológico en la contabilidad a partir de 2002, me aboqué a la tarea de concatenar (después de reconciliar las metodologías anterior y actual en la medida de lo posible y de una talacha considerable) las series de ambas metodologías para presentar este indicador desde 1980 en el gráfico que sigue.

En algunos periodos, la cuenta corriente ha registrado un saldo superavitario. En la primera mitad de la década de los 80's, los saldos superavitarios fueron un reflejo de los efectos de la crisis de la deuda de 1982: la severa contracción económica, la devaluación de la moneda nacional y la interrupción del financiamiento externo que estuvieron asociados con esa crisis. Esta crisis estuvo precedida de un alto endeudamiento público, el cual se volvió insostenible ante el incremento de las tasas de interés en Estados Unidos y la caída de los precios del petróleo. El endeudamiento derivado de los elevados déficit públicos (12.5% del PIB en 1982) y la excesiva dependencia de las finanzas públicas y de las cuentas externas de los ingresos petroleros fueron la causa principal de esta crisis.

Esta crisis de la deuda fue precedida por una crisis similar en 1976 y desde entonces México había padecido crisis recurrentes con una periodicidad casi sexenal. Estas crisis, por lo general, están precedidas por una ampliación del déficit en la cuenta corriente. Gracias a las lecciones aprendidas y a las medidas adoptadas desde la crisis de 1994-1995 estas crisis se han evitado. El superávit reciente en 2020 se explica por la fuerte contracción económica asociada con la pandemia del COVID. De hecho, las contracciones económicas fuertes tienden a provocar una disminución de los déficit, e incluso en algunos casos hasta un superávit.

La cuenta financiera

La otra cara de la moneda de los déficit en la cuenta corriente son los superávit en la cuenta financiera (línea negra en el gráfico anterior). En términos generales, estos superávit en la cuenta financiera representan una entrada neta de capitales provenientes del exterior. Estas entradas representan endeudamiento externo privado y público que permite contar con los recursos necesarios para cubrir los déficit en la cuenta corriente. Dado que la variación de reservas internacionales brutas (VAR) es fundamentalmente el resultado de las mínimas intervenciones del banco central en el mercado de cambios, no debe sorprender que los movimientos en la cuenta corriente estén estrecha e inversamente relacionados con la cuenta financiera, como se confirma en el gráfico anterior.

Un rubro importante de la cuenta financiera es la inversión extranjera. En términos generales, se compone de dos partes: (i) la inversión directa y (ii) la inversión de cartera.

La inversión directa está asociada con empresas extranjeras en México o con la participación accionaria de extranjeros en empresas mexicanas cuando dicha participación es suficiente para los extranjeros tengan el control de la empresa. La inversión de cartera se refiere a la inversión de extranjeros, muchos de ellos inversionistas institucionales, en acciones y en la compra de instrumentos de deuda y otros instrumentos financieros emitida por residentes del país. Algunos de estos rubros generan flujos de entrada o salida de divisas en la forma de utilidades, rendimientos e intereses que se registran en la cuenta corriente.

En mi siguiente entrega, ahondaré en la relación de los rubros de la balanza de pagos y su relación entre el ahorro interno, el ahorro externo y la inversión fija bruta.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).