La balanza de pagos y la fortaleza del peso (Parte I)

Son pocos los analistas y periodistas especializados que escriben sobre la balanza de pagos. Es uno de los temas más áridos en el análisis de las economías abiertas y, desde luego, poco asequible para la enorme mayoría de la población. En esta ocasión trataré de abordar el tema desde un perspectiva poco común que espero sea útil y comprensible para el lector.

Comienzo con una idea simple. El tipo de cambio está determinado por la oferta y la demanda de divisas (dólares) en relación con la oferta y la demanda de moneda nacional. Una mayor disponibilidad de divisas hacia México en relación con su demanda tiende a apreciar la moneda nacional. Cuando la abundancia de moneda extranjera en el país es relativamente mayor en relación con la moneda nacional, el precio del dólar en términos de pesos es menor; es decir, la moneda nacional se aprecia. Por el contrario, cuando la oferta de divisas es relativamente menor a su demanda, el peso se depreciará frente al dólar.

Otro aspecto muy importante es que, a diferencia de como ocurriría en una economía cerrada, en el caso de una economía abierta un país (el agregado de sus residentes) puede gastar más o menos de lo que el país genera como ingreso (el enfoque de absorción de Alexander, 1954). Si hay un exceso de gasto agregado (absorción) sobre el ingreso de los residentes, de algún lado tienen que venir los recursos para cubrir la diferencia. Estos recursos son el ahorro externo que proviene del exterior.

Dicho ahorro se manifiesta en un déficit en cuenta corriente, el cual es financiado a través de las entradas de capitales que se registran en la cuenta financiera de la balanza de pagos o disponiendo de las reservas internacionales del banco central. Dado que México tiene un régimen de tipo de cambio flexible, la intervención del banco central es mínima. El acceso del país a los recursos del del exterior es, en última instancia, lo que permite a un país gastar más que el valor de lo que produce.

En términos muy generales, los rubros de la balanza de pagos que contribuyen a una entrada de divisas al país son las exportaciones de mercancías, incluidos los ingresos petroleros; las remesas; la inversión extranjera, ya sea que se trate de inversión extranjera directa o de cartera en los mercados accionarios y de valores o el endeudamiento público y privado; las transferencias que se reciben del resto del mundo, entre muchos otros. Rubros que contribuyen a la salida de divisas incluyen las importaciones de mercancías; los pagos de interés de los sectores público y privado; las utilidades y dividendos que empresas e instituciones financieras extranjeras remiten al exterior, etc.

Dicho lo anterior, y si aún no he perdido al lector, haré un inventario de los principales rubros (la lista dista mucho de ser exhaustiva, pero concentra los rubros más relevantes) que integran la disponibilidad de moneda extranjera y que permiten el exceso de gasto sobre el ingreso nacional.

1. Ingreso por exportaciones (+): México exporta mercancías (bienes y servicios al exterior), sobre todo a sus principales socios comerciales. Mayores exportaciones significan una mayor disponibilidad de divisas. (El signo entre paréntesis en este y los numerales siguientes pretende dar una idea de si hay una entrada o salida de divisas, según el concepto o rubro de que se trate)

2. La inversión extranjera directa neta (+): en términos muy llanos, cuando una empresa extranjera pone un negocio (filial) en México (piense, por ejemplo, en alguna franquicia de cafetería o expendio de hamburguesas al que acude frecuentemente, o en una fábrica de ensamble automóviles, y en la ampliación de inversiones de este tipo), ello representa una entrada de capitales que provienen del exterior. Los dueños de la franquicia son extranjeros que invierten productivamente en México.

3. Inversión extranjera de cartera (+): los extranjeros también invierten en instrumentos financieros emitidos por residentes mexicanos. Estos residentes pueden ser empresas privadas, intermediarios financieros y el gobierno). Esto incluye las compras de acciones en bolsa de empresas e intermediarios financieros mexicanas o de filiales extranjeras establecidas en México. También invierten en deuda emitida por el sector público o el sector privado con la expectativa de obtener un rendimiento.

4. Remesas (+): las transferencias que envían los mexicanos que residen en el extranjero, en su mayoría en Estados Unidos, a sus familiares en México, son otra fuente importante de divisas. Las remesas que capta el país se han incrementado notablemente en los últimos años.

Conceptos relevantes y que restan a la disponibilidad de divisas incluyen:

5. Importaciones (-): Uno de los principales usos de la oferta de divisas del país son las importaciones de mercancías (bienes y servicios al exterior). Mayores importaciones significan una mayor demanda de divisas.

6. Utilidades y dividendos (-): Las empresas o intermediarios extranjeros con filiales en México pueden obtener ganancias y en ocasiones no las reinvierten y las envías fuera del país. Son una salida de divisas. Digamos que se derivan del hecho de que existe la inversión extranjera directa y las inversiones de cartera de los numerales 2 y 3.

7. Intereses (-): Los extranjeros que compran acciones o instrumentos de deuda (bonos) emitidos por el gobierno o el sector privado obtienen intereses o ganancias de capital en sus inversiones. Como los emisores residentes del país tienen la obligación de pagarlos, son una fuente relevante de salida de divisas del país.

Conceptos que pueden ser negativos y positivos son:

8. Errores y omisiones en la contabilidad de la balanza de pagos (+/-): Esta es una discrepancia estadística. Puede ser positiva (más divisas) o negativa (menos divisas). Algunos autores la consideran como flujos de capital de corto plazo que nos capturados adecuadamente por la contabilidad de balanza de pagos pues por lo general tienden a mostrar un comportamiento similar al componente de inversión de cartera del numeral 3.

9. Variación de la reserva internacional y ajustes por valuación (+/-): Este concepto no es otra cosa que los cambios en las reservas internacionales (brutas) del Banco de México. Al igual que el término de errores y omisiones puede ser positivo o negativo. Cuando es positivo, el banco central acumula divisas, estos recursos dejan de estar disponibles para el gasto de los residentes del país, de manera que pueden interpretarse como una menor oferta. Si son negativas, hay una desacumulación de reservas que contribuye a una mayor oferta de divisas a los residentes.

Debido a que nos encontramos en un régimen de flotación con una intervención mínima (en realidad nula) del Banco de México en el mercado cambiario, las variaciones de la reserva internacional se atribuyen en casi en su totalidad a la compra de divisas de PEMEX, CFE y la banca de desarrollo. Esto es así porque la Comisión de Cambios -integrada por la Secretaría de Hacienda y Crédito Público (SHCP) y el Banco de México y que es presidida con voto de calidad por dicha secretaría- ha acordado que las divisas que obtengan estas empresas (im)productivas del estado, ya sea por sus ventas o a través de su endeudamiento, sean vendidas al banco central al tipo de cambio vigente. La razón es que el único ente público que intervenga directamente en el mercado cambiario sea el Banco de México.

Si la lista anterior fuera exhaustiva, la suma de los numerales 1 al 8 sería igual a cero, según la contabilidad de la balanza de pagos. Aunque usted no lo crea, la suma de estos rubros es muy cercana a cero, de tal forma que podemos estar confiados en que hemos cubierto mucho terreno tanto desde el punto de vista contable como analítico. Con relativa confianza podemos considerar que los numerales 1 al 4 permiten cubrir las necesidades de divisas derivadas de 5 al 7, más los ajustes adicionales correspondiente a los numerales 8 y 9.

Tradicionalmente México presenta un saldo deficitario en su balanza comercial; es decir, nuestras importaciones típicamente superan a las importaciones (el numeral 5 supera al numeral 1). Lo mismo puede decirse de lo que se conoce como el saldo en la cuenta corriente que incluye algunos de los numerales señalados anteriormente (1 y 4 al 7).

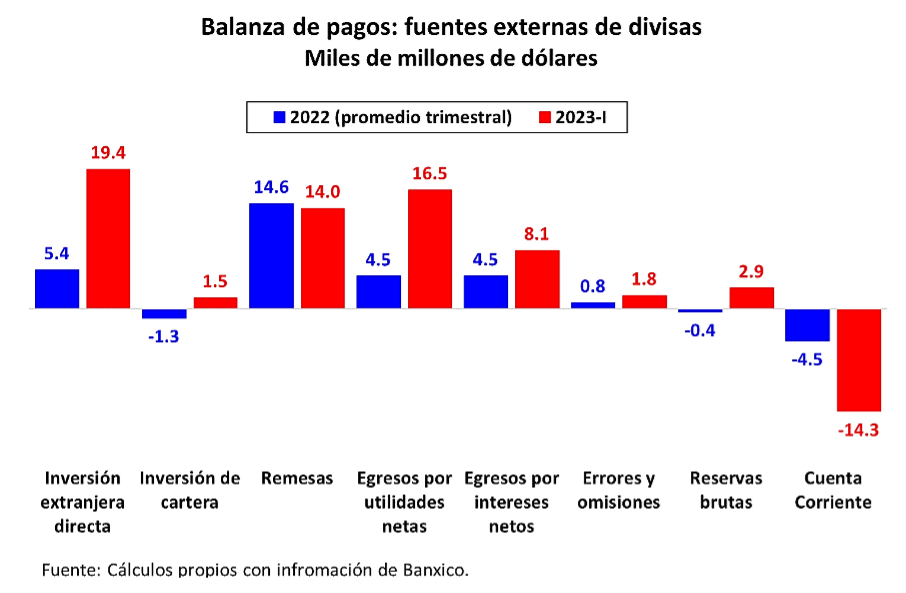

La pregunta que surge es cómo se cubre la necesidad de recursos externos para financiar estos déficit. El siguiente gráfico presenta las principales fuentes de ingresos y egresos por divisas para el promedio trimestral de 2022 y el primer trimestre de 2023. Se aprecia que en el primer trimestre de 2023 la inversión extranjera directa por 19,413.3 millones de dólares fue extraordinariamente alta comparada con el promedio por trimestre de 2022.

Al respecto, es importante destacar que el pronunciado incremento de la inversión directa en el primer trimestre de 2023 no fue resultado de nuevas inversiones por parte de los extranjeros sino más bien de reinversiones por 16,705 millones de dólares. Otro factor que contribuyó a la mayor inversión directa fue que los residentes del país deshicieron (o revirtieron) casi la totalidad de la inversión de este tipo en el exterior (es decir, una menor salida capitales de los mexicanos en el exterior a través de la repatriación de sus inversiones en el extranjero). Con todo, ello representó una mayor entrada neta de inversión directa al país.

Las nuevas inversiones se refieren a los movimientos de inversión directa asociados a inversiones iniciales realizadas por personas físicas o morales extranjeras al establecerse en México; dentro de estas inversiones se incluyen aquellas en activo fijo y capital de trabajo para la realización habitual de actos de comercio en México. También incluyen las aportación al capital social de sociedades mexicanas (inicial o aumentos) por parte de los inversionistas extranjeros y la transmisión de acciones por parte de inversionistas mexicanos a inversionistas directos y los montos iniciales de la contraprestación en los fideicomisos que otorguen derechos sobre la inversión directa.

Las reinversiones corresponden a la parte de las utilidades que no se distribuye a los inversionistas extranjeros como dividendos (utilidades retenidas) y que se considera inversión directa por representar un aumento de los recursos de capital propiedad del inversionista extranjero. Otra forma de inversión directa son las transacciones originadas por deudas entre sociedades mexicanas con inversión en su capital social y otras empresas relacionadas residentes en el exterior. Las empresas relacionadas son aquellas que pertenecen a un mismo grupo corporativo.

En el caso de la inversión de cartera, en el primer trimestre de 2023 se revirtió la salida de capitales observada en los mercados accionarios y de dinero durante 2022. Siendo así, la inversión extranjera neta (directa y de cartera) contribuyó en forma importante a una mayor disponibilidad de divisas provenientes del exterior. En adición, el rubro de errores y omisiones refleja una entrada de divisas superior al promedio de los trimestres de 2022. Otro aspecto interesante es que las remesas mantuvieron en el primer trimestre de 2023 un nivel ligeramente inferior al promedio trimestral de 2022. En este sentido, resulta difícil atribuir el fortalecimiento de la moneda nacional a mayores remesas.

Por lo que hace a los egresos netos por utilidades y dividendos remitidos al exterior y a los egresos netos por intereses, ambos contribuyeron en su conjunto a disminución considerable de la disponibilidad de divisas en el primer trimestre del presente año en comparación con el promedio trimestral de 2022. Por último, la acumulación de reservas brutas de Banxico (incluyendo el efecto de valuación) en el primer trimestre tuvo una contribución negativa a la disponibilidad de divisas.

Deliberadamente omití mencionar el rubro del déficit en cuenta corriente, el cual es uno de los componentes más relevantes de la balanza de pagos. Dicho déficit pasó de un promedio trimestral en 2022 de 5,390 millones de dólares a 14,282 millones de dólares en el primer trimestre de 2023. Por ende, tal y como lo sugiere el gráfico presentado, el factor determinante de la entrada de capitales al país y del financiamiento del déficit en la cuenta corriente fue el rubro de inversión extranjera directa. Sin embargo, como ya se señaló, ello obedeció más a la reinversión de los extranjeros que a nuevas inversiones y a una desinversión de los residentes del país en el exterior.

En mi próxima entrega abordaré la relación entre las cuentas externas de la balanza de pagos y el tipo de cambio.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).