¿Ya se inició la recuperación de la economía?

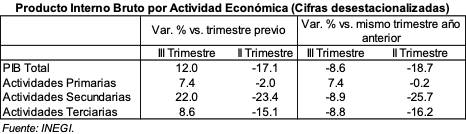

De acuerdo con la estimación oportuna (preliminar) del INEGI, el producto interno bruto se incrementó 12.0% en el tercer trimestre del año con respecto al trimestre previo (cifras desestacionalizadas). Este crecimiento vino después de la caída histórica de -17.1% registrada en abril-junio pasado.

La mayoría de los analistas consideró el dato del tercer trimestre como el inicio de la recuperación de la economía, en tanto que el presidente López Obrador afirmó que “la economía de México está creciendo y…la recuperación está siendo en forma de 'V' tras la caída derivada de la pandemia de COVID-19”.

Pero, ¿el nuevo dato realmente refleja que la economía ya “está creciendo” o es un simple rebote estadístico o de otra índole?

En realidad, este “fuerte repunte” era lógico y esperado, puesto que esencialmente refleja la reapertura de las actividades económicas después de la cuarentena durante abril y mayo debido a la epidemia del Covid-19.

La paralización casi completa de la economía fue un fenómeno inédito que, en distintos grados, afectó a la mayoría de los países y que ha provocado una distorsión en las cifras económicas y en su interpretación.

La comparación de estas dos cifras (segundo y tercer trimestres) es una comparación de dos cifras distorsionadas por un factor extraordinario y sin precedente, por lo que hace imposible llegar una conclusión con relación a la tendencia que tendrá la economía hacia adelante.

La simple comparación de las cifras del tercero y segundo trimestres parecería indicar que buena parte de la contracción experimentada en el segundo trimestre se ha recuperado (si bien a partir de una menor base). En particular destacan las Actividades Secundarias en las que el crecimiento fue casi de igual magnitud que la caída del trimestre anterior (+22.0% vs. -23.4%, respectivamente).

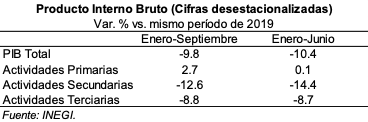

No obstante, si en lugar de utilizar solamente el dato del tercer trimestre se revisa la evolución en las cifras acumuladas la historia es diferente. Cuando se comparan las tasas de crecimiento de enero-junio y de enero-septiembre con respecto a los mismos períodos de 2019, se incluye tanto la caída de la economía en el segundo trimestre como su repunte en el tercero.

Como se puede apreciar en el siguiente cuadro, la contracción de la economía pasó de -10.4% durante el primer semestre del año a -9.8% en enero-septiembre, una ligera mejoría. De igual forma, las Actividades Secundarias disminuyeron su caída de -14.4% a -12.6%, pero las Actividades Terciarias prácticamente se mantuvieron sin cambio (-8.7% vs. -8.8%, respectivamente).

Así, es claro que el repunte del tercer trimestre tuvo un impacto marginal en el crecimiento acumulado de los nueve primeros meses del año. De hecho, la mayor mejoría se observó en las Actividades Primarias (agropecuario y forestal).

En las Actividades Secundarias (industria), la menor caída de enero-septiembre parece haber obedecido casi exclusivamente a la reapertura del sector exportador como lo corroboran los datos de la balanza comercial al mes de septiembre.

Pero quizá lo más preocupante es el hecho de que, con todo y el repunte del segundo trimestre, la contracción en las Actividades Terciarias (servicios) durante enero-septiembre fue similar a la del primer semestre. Esto refleja claramente que el mercado interno no muestra aún ninguna señal de recuperación más allá de la reapertura de la actividad económica; asimismo, refleja la insuficiente recuperación de los empleos (formales e informales) perdidos entre marzo y julio pasados.

En conclusión, se puede decir que no hay evidencia del inicio de una recuperación real de la economía a pesar del rebote del tercer trimestre del año y, menos aún, que ha iniciado un crecimiento con una trayectoria en “V”. Por otra parte, tampoco es evidente el supuesto impacto de los proyectos prioritarios de la actual administración en un mayor dinamismo de la economía.

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.

Oscar Vera

Doctor en Economía con especialidad en Finanzas Públicas por la Universidad de York, en Inglaterra. Director general de Asesoría y Estrategia Económica, S.C. Director del Centro de Estudios Económicos del Sector Privado (CEESP) entre 1991 y 1996. Economista en Jefe para México y América Latina de Deutsche Bank entre 1996 y 1999. Funcionario de las secretarías de Programación y Presupuesto y de Energía, Minas e Industrias Paraestatales entre 1981 y 1984.