Cuando la bolsa no refleja a la economía

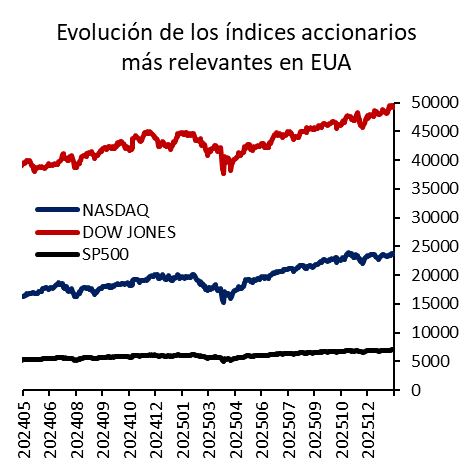

Desde inicios del segundo trimestre del 2025, hemos visto que el mercado accionario en Estados Unidos ha mostrado una apreciación significativa (Gráfica 1).

Este desempeño ha estado impulsado, en gran medida, por el auge del sector tecnológico y el gran crecimiento de las empresas relacionadas con la inteligencia artificial. Como resultado, el S&P 500 cerró 2025 con ganancias cercanas al 17%, de las cuales una proporción considerable se atribuye a los llamados ‘Magnificent Seven’ -Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla-.

Gráfica 1

Fuente: Banco de la Reserva Federal de St. Louis

De acuerdo con la teoría de Eugene Fama, considerado el ‘padre de las finanzas modernas’, la valorización sistémica en los precios accionarios debería reflejar mayores expectativas de crecimiento económico. Esto se debe a que los precios de las acciones incorporan toda la información disponible sobre las empresas y reflejan expectativas racionales sobre el futuro. Sin embargo, este mecanismo no se ha observado en la evolución actual de la economía estadounidense, pues, aunque la actividad económica ha continuado creciendo, su ritmo se ha desacelerado de manera gradual.

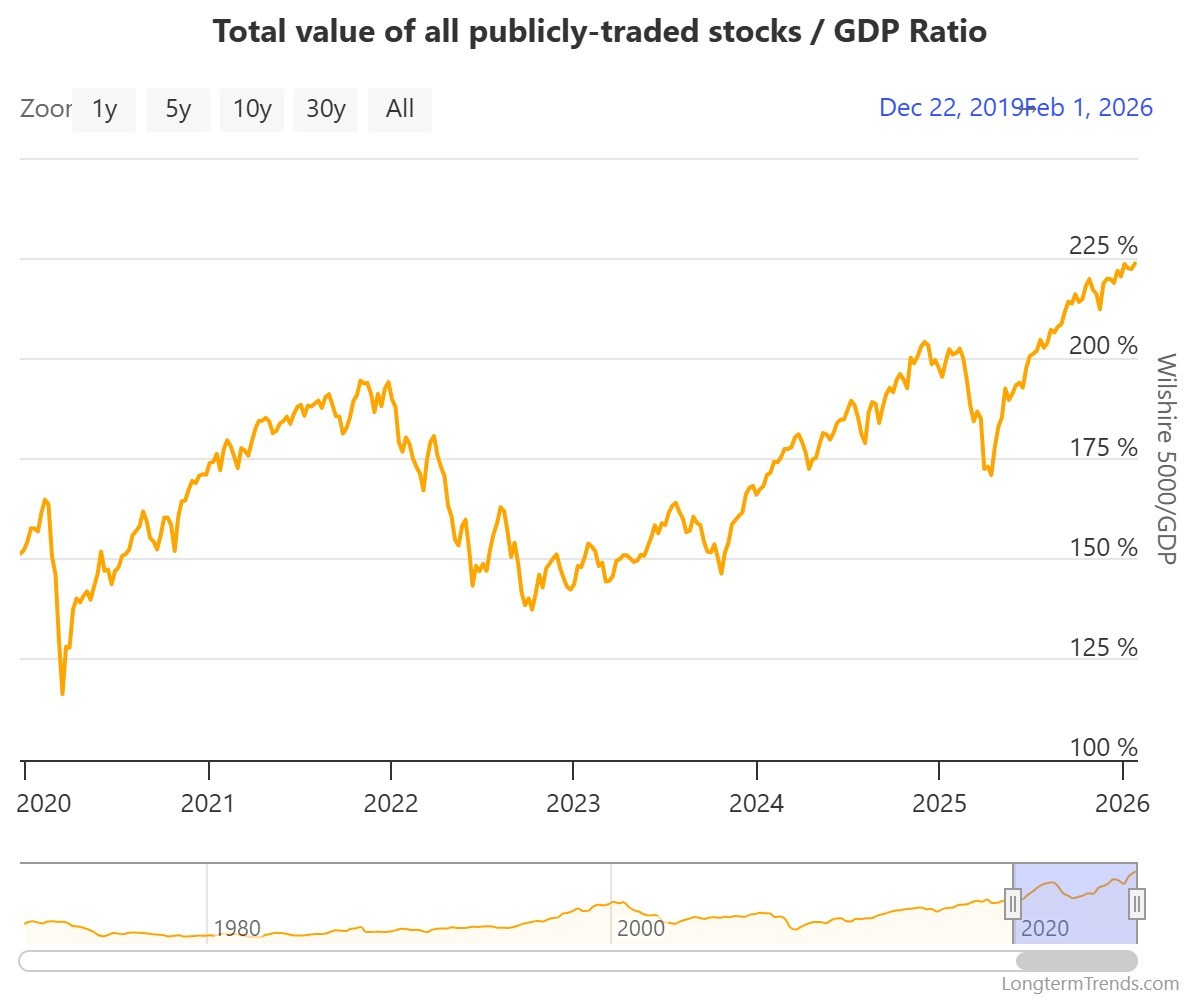

Un indicador que demuestra esta divergencia es el famoso ‘indicador Buffett’, que relaciona la capitalización total (o valor total) del mercado accionario -usualmente medida a través del índice Wilshire 5000- con el tamaño de la economía -a través del producto interno bruto o GDP, por sus siglas en inglés-. Actualmente, este indicador se encuentra en niveles históricamente elevados y exhibe una tendencia al alza, lo que sugiere que la valuación del mercado accionario supera de forma significativa la capacidad productiva de la economía estadounidense (Gráfica 2).

Gráfica 2

Fuente: Longterm Trends

Esta aparente incongruencia entre la teoría económica y la realidad reciente ha sido abordada por James D. Paron, profesor de finanzas en la Escuela de Negocios de la Universidad de Stanford. En su trabajo más reciente, ‘The wealth of stagnation: Falling growth, rising valuations’[1], Paron plantea que la expansión del mercado accionario no responde necesariamente a una economía más productiva, si no a un cambio en la forma en que las empresas se desarrollan.

A partir del análisis de datos económicos de las últimas cinco décadas, el autor sostiene que innovar se ha vuelto cada vez más difícil y menos rentable. En este contexto, las grandes empresas han encontrado menos atractivo invertir en investigación orientada a generar nuevos productos, procesos o tecnologías, y han optado cada vez más por adquirir empresas, tecnologías o modelos de negocio que ya existen.

Este cambio en la estrategia corporativa ha reducido el surgimiento de nuevas empresas capaces de competir de manera efectiva, limitando el dinamismo empresarial y concentrando tanto la actividad económica como las ganancias en un número reducido de empresas consolidadas. Como resultado, una mayor proporción del valor económico se canaliza hacia estas instituciones, elevando así sus valuaciones en los mercados financieros, incluso en un entorno de crecimiento económico limitado.

En otras palabras, la bolsa ha crecido no porque la economía experimenta mayor desarrollo, sino porque las ganancias se concentran en empresas que cada vez más dominan sus mercados.

Esta divergencia entre lo que anticipa la teoría económica y lo que refleja la realidad reciente, obliga a poner atención en las posibles consecuencias del acelerado desarrollo tecnológico sobre el bienestar de la sociedad, así como en lo que algunos han denominado la creciente brecha entre Wall Street y Main Street, donde el dinamismo de los mercados financieros no siempre se traduce en mejoras tangibles para la economía cotidiana.

[1] Paron, James D. (2025). The Wealth of Stagnation: Falling Growth, Rising Valuations. Stanford University.

Víctor Mondragón

Es especialista en finanzas y economía aplicada, con nueve años de experiencia en el estudio del sistema financiero y la dinámica del crédito. Es líder de especialidad en el Banco de México, donde coordina análisis macroprudenciales y proyectos de investigación en materia de estabilidad financiera. Ha sido docente en institutos especializados en finanzas. Es maestro en Ingeniería Financiera con especialización en machine learning por la Universidad de Columbia, MBA por el Tec de Monterrey y actuario por la UNAM.

Víctor Mondragón

Es especialista en finanzas y economía aplicada, con nueve años de experiencia en el estudio del sistema financiero y la dinámica del crédito. Es líder de especialidad en el Banco de México, donde coordina análisis macroprudenciales y proyectos de investigación en materia de estabilidad financiera. Ha sido docente en institutos especializados en finanzas. Es maestro en Ingeniería Financiera con especialización en machine learning por la Universidad de Columbia, MBA por el Tec de Monterrey y actuario por la UNAM.